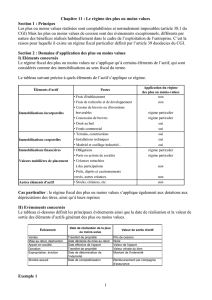

A. Distinction plus-values professionnelles et privées.

1

Chapitre 1 Plus-values et moins-values professionnelles.

D

Di

is

st

ti

in

nc

ct

ti

io

on

n

c

cl

la

as

ss

si

iq

qu

ue

e

e

en

nt

tr

re

e

r

re

ec

ce

et

tt

te

es

s

d

d’

’e

ex

xp

pl

lo

oi

it

ta

at

ti

io

on

n

e

et

t

p

pl

lu

us

s-

-v

va

al

lu

ue

es

s.

.

Il faut distinguer les recettes d'exploitation et les plus-values.

Toute entreprise réalise des recettes de provenance diverse mais elle peut aussi réaliser des

plus-values en cédant des éléments de son actif. Lorsqu'elle cède des éléments de son actif

immobilier, cette cession exceptionnelle représente un gain en capital non imposable. Cette

solution a été condamnée par la loi du 28/02/1933. La jurisprudence du Conseil d'état a abouti

à imposer seulement les revenus réguliers.

Par la suite, les plus-values et bénéfices d'exploitation ont été regroupés du point de vue fiscal

et comptable. Ce regroupement existe encore aujourd'hui. Du point de vue comptable, le

résultat de l'exercice étant un et indivisible, il n'est pas possible de présenter séparément aux

actionnaires des bénéfices d'exploitation et des plus-values et moins-values soumises à un

régime spécial. L'administration a indiqué que le bénéfice imposable des entreprises était

établi sans distinction entre le profit et les pertes en capital ou en revenu. Le résultat

imposable comprend le bénéfice d'exploitation et les pertes ou profits exceptionnels provenant

de toute cession d'un élément d'actif.

Cette identité des régimes entre bénéfice d'exploitation et plus value n’est pas complètement

vérifier en France car l'article 39 duodecies CGI en vertu duquel, par dérogation à l'article 38,

les plus-values provenant de la cession d'éléments d'actifs immobiliers sont soumises à des

régimes distincts selon qu'elles sont réalisées à court terme ou à long terme.

L

Le

es

s

d

di

if

ff

fé

ér

re

en

nt

ts

s

t

ty

yp

pe

es

s

d

de

e

p

pl

lu

us

s-

-v

va

al

lu

ue

e.

.

Il existe 3 régimes d'imposition des gains pour une entreprise :

- l'imposition des bénéfices d'exploitation,

- l'imposition des plus-values à court terme,

- l'imposition des plus-values à long terme.

On retrouve la différence entre bénéfice d'exploitation et plus-values ou moins-values.

Dans quelle mesure les plus et moins-values doivent être soumises à un régime distinct du

régime du bénéfice d'exploitation ?

L'une des raisons pour lesquelles on pourrait adopter un régime distinct est que les plus-values

de cession d'éléments d'actif immobilisés proviennent de biens qui servent à l’exploitation de

l'entreprise et doivent nécessairement être remplacés. Il est donc logique de prévoir que

l'entreprise ne sera pas imposée sur cette plus-value, pourvu qu'elle utilise le produit de la

plus-value pour remplacer un bien qui a été cédé. Cette solution est celle adoptée jusqu'en

1965. Les plus-values remployées dans l’acquisition d'éléments d'actif devenaient imposable

uniquement lorsque l'entreprise cédait définitivement le bien, c'est à dire qu’elle arrêtait son

exploitation. Ce régime avait soulevé des problèmes assez nombreux car l'administration a été

obligée de contrôler que les plus-values étaient bien remployées dans la cession de matériel

qui servirait à l'exploitation.

2

En 1965, l'administration a décidé de choisir un autre système qui consiste à distinguer entre

les plus-values à court terme et les plus-values à long terme. Les plus-values à court terme

étaient assimilées à des bénéfices d'exploitation avec un taux plein et les plus-values à long

terme bénéficiaient du régime de faveur avec un taux de 15 %. Ce système n'est pas en

harmonie avec les règles fiscales applicables dans d'autres Etats de l'Union qui suivent le

système du remploi des plus-values. Le législateur français a décidé d'abandonner le système

créé en 1965 et de soumettre les plus-values au régime du bénéfice d'exploitation.

Aujourd'hui, lorsque l'on cède un élément d'actif immobilisé, on est imposée au taux normal

de l'impôt sur les sociétés lorsqu'on est passible de l'impôt sur les sociétés. Ce retournement a

été limité et joue uniquement pour les entreprises passibles de l'impôt sur les sociétés car ce

sont elles qui sont en contact avec les autres Etats. Ce système crée une distorsion entre les

entreprises passibles de l'impôt sur les sociétés pour lesquelles la distinction des plus-values et

des bénéfices n'existe plus et les entreprises passibles de l'impôt sur le revenu qui restent

soumises à la distinction des plus-values à court terme et des plus-values à long terme. Cette

différence de traitement risque de provoquer des montages multiples.

L'adoption d'une règle uniforme pour les plus-values et les bénéfices d'exploitation a été faite

pour essayer de nous rapprocher des systèmes existants et d'autres Etats. À l'étranger,

l'imposition des plus-values comme les bénéfices d'exploitation a été atténuée par le fait que

les entreprises peuvent reporter l'imposition d'une plus-value lorsqu’elle remploi la plus-

value. En France, on a oublié la possibilité de remploi donc les entreprises françaises sont

extrêmement désavantagées par rapport aux entreprises étrangères qui bénéficie du report

d'imposition.

I

I.

.

L

Le

es

s

r

rè

èg

gl

le

es

s

g

gé

én

né

ér

ra

al

le

es

s

d

d'

'i

im

mp

po

os

si

it

ti

io

on

n

d

de

es

s

p

pl

lu

us

s-

-v

va

al

lu

ue

es

s.

.

A

A

A.

..

D

D

Di

i

is

s

st

t

ti

i

in

n

nc

c

ct

t

ti

i

io

o

on

n

n

p

p

pl

l

lu

u

us

s

s-

-

-v

v

va

a

al

l

lu

u

ue

e

es

s

s

p

p

pr

r

ro

o

of

f

fe

e

es

s

ss

s

si

i

io

o

on

n

nn

n

ne

e

el

l

ll

l

le

e

es

s

s

e

e

et

t

t

p

p

pr

r

ri

i

iv

v

vé

é

ée

e

es

s

s.

..

1

1

1.

..

I

I

In

n

nt

t

té

é

ér

r

rê

ê

êt

t

ts

s

s

d

d

de

e

e

l

l

la

a

a

d

d

di

i

is

s

st

t

ti

i

in

n

nc

c

ct

t

ti

i

io

o

on

n

n.

..

a

a

a)

)

)

C

C

Ch

h

ha

a

am

m

mp

p

p

d

d

d’

’

’a

a

ap

p

pp

p

pl

l

li

i

ic

c

ca

a

at

t

ti

i

io

o

on

n

n

d

d

de

e

e

l

l

l’

’

’i

i

im

m

mp

p

po

o

os

s

si

i

it

t

ti

i

io

o

on

n

n.

..

Depuis 1933, toutes les plus-values professionnelles sont en principe imposables, lorsqu’elles

sont réalisées par une entreprise ou lorsqu’elles sont réalisées dans le cadre d’une activité

professionnelle : c’est le système généralisé d’imposition des plus-values professionnelles.

Au contraire, pour les plus-values privées (réalisées par les ménages), elles n’ont pas été

imposables pendant longtemps car la plus-value est un gain en capital et l’impôt sur le revenu

ne frappe que les revenus. Mais cette situation était simplement atténuée dans un cas

particulier où le Conseil d’Etat avait admis que, lorsqu’un ménage réalise des plus-values

habituelles au cours d’une année d’imposition, ces plus-values régulières doivent être

considérées comme des bénéfices non commerciaux. En outre, certaines décisions estimaient

que lorsqu’une plus-value est importante, elle doit être imposée, même si elle n’est pas

habituelle. On disait que dans ce cas-là, la plus-value devait aussi être considérée comme des

BNC.

C’était des solutions cohérentes, mais le contribuable ne savait pas vraiment quel allait être

son régime, d’où une certaine insécurité juridique.

3

Ce droit positif a été peu à peu aménagé. D’abord, la loi du 15/03/63 a imposé les plus-values

immobilières des ménages car les profits immobiliers étaient très importants dans les années

1950 (reconstruction après la guerre). Puis, il y a eu une généralisation de l’imposition des

plus-values des ménages par la loi du 19/07/76 et la loi du 5/07/78 sur les plus-values de

cession de valeurs mobilières.

Aujourd’hui, pratiquement toutes les plus-values réalisées par les ménages sont en principe

imposables. Il y avait des conditions particulières d’imposition pour les plus-values de cession

des valeurs mobilières, telles que les plus-values ne sont imposables que si le montant de la

transaction était supérieur à un minimum important (environ 350 000 francs). Peu à peu, ce

système a été durci et le montant à été ramené à 50 000 francs.

En pratique, toutes les plus-values sont donc imposables, qu’elles soient réalisées par des

ménages ou par des entreprises. Mais il existe des atténuations : les plus-values des ménages

font l’objet de nombreuses exonérations, notamment l’exonération de la plus-value sur

cession de la résidence principale.

b

b

b)

)

)

L

L

La

a

a

b

b

ba

a

as

s

se

e

e

d

d

d’

’

’i

i

im

m

mp

p

po

o

os

s

si

i

it

t

ti

i

io

o

on

n

n.

..

Pour une plus-value privée ou professionnelle, la base est le prix de vente moins le prix de

revient. Il y a de nombreuses différences entre les plus-values privées et plus les

professionnelles qui tiennent à deux raisons :

- Dans le cas des plus-values professionnelles, les biens cédés ont normalement été

inscrits sur le bilan de l'entreprise. On retient la valeur comptable du bilan comme

base du prix de revient.

- Seules les plus-values professionnelles bénéficient d'un taux proportionnel réduit

lorsqu'elles sont à long terme. Le législateur a voulu favoriser les plus-values

professionnelles lorsque les biens avaient été détenus pendant un certain temps par le

contribuable.

On va compenser la non prise en compte de l'inflation en prévoyant des abattements. On tient

compte de la durée de détention du bien pour réduire les plus-values. À cette règle, il y a une

exception : pour les plus-values sur les cessions de valeurs mobilières, aucun abattement n'est

prévu en raison de la durée car elles ne sont pas soumises au taux progressif mais à un taux de

26 %.

c

c

c)

)

)

L

L

Le

e

e

t

t

ta

a

au

u

ux

x

x

d

d

d'

'

'i

i

im

m

mp

p

po

o

os

s

si

i

it

t

ti

i

io

o

on

n

n

d

d

de

e

es

s

s

p

p

pl

l

lu

u

us

s

s-

-

-v

v

va

a

al

l

lu

u

ue

e

es

s

s.

..

Pour les plus-values privées, elles constituent une forme de revenus et sont soumises au

barème progressif sauf pour les plus-values mobilières soumis à un taux réduit de 26 %.

Pour les plus-values professionnelles, elles sont normalement soumises au même taux que les

revenus gagnés par les entreprises avec une distinction entre les entreprises passibles de

l'impôt sur le revenu et de l'impôt sur les sociétés. Il y a une exception : pour les plus-values à

long terme, on a prévu un taux proportionnel réduit de 26 %. Ce système, qui avait pour but

de tenir compte de l'inflation ; a vu sa portée réduite en 1997 car le législateur a décidé que

seules les entreprises passibles de l'impôt sur le revenu bénéficieraient de ce régime. Pour les

4

entreprises passibles de l'impôt sur les sociétés, on a décidé d'aligner le taux d'imposition des

plus-values sur le taux des bénéfices d'exploitation.

Une exception à cette identité du régime : les plus-values à long terme réalisées sur des titres

de participation par les entreprises passibles de l'impôt sur les sociétés vont être imposées à un

taux proportionnel réduit. On n'a pas voulu que l'impôt sur les plus-values empêche les

entreprises de céder leurs titres de participation pour ne pas être imposé.

d

d

d)

)

)

L

L

La

a

a

d

d

dé

é

éd

d

du

u

uc

c

ct

t

ti

i

io

o

on

n

n

d

d

de

e

es

s

s

m

m

mo

o

oi

i

in

n

ns

s

s-

-

-v

v

va

a

al

l

lu

u

ue

e

es

s

s.

..

Elle est limitée dans les cas des moins-values privées. Le principe est que, lorsque le

contribuable personne physique subit une moins-value sur la cession d'un bien quelconque,

cette moins-value ne pourra pas être déduite de ses revenus passibles du taux progressif. Elle

pourra être déduite seulement des plus-values de même nature à condition qu'un texte le

permette.

Exemple : un contribuable a un portefeuille de valeur. Il réalise des moins-values et des plus-

values, il peut déduire les moins-values des plus-values.

Les plus-values sur les biens quelconques sont passibles du taux progressif alors que les plus-

values sur les cessions de titres sont passibles du taux réduit donc on ne peut pas imputer les

moins-values de l'un sur les plus-values de l'autre.

Pour que des revenus privés soient déductibles, il faut qu'un texte le prévoit. On aboutit à long

terme à l’interdiction de déduire les moins-values immobilières réalisées par le contribuable.

C’est une solution prévue par l’art. 150L CGI. Le Conseil d'Etat l'a justifié par le fait que,

dans ce cas, le contribuable subissait une perte en capital qui ne pouvait pas être déduite de

ses revenus imposables. Ce système n'est pas satisfaisant. Le contribuable sera imposé sur ses

plus-values immobilières mais ne pourra pas déduire ses moins-values immobilières.

2

2

2.

..

C

C

Cr

r

ri

i

it

t

tè

è

èr

r

re

e

e

d

d

de

e

e

l

l

la

a

a

d

d

di

i

is

s

st

t

ti

i

in

n

nc

c

ct

t

ti

i

io

o

on

n

n.

..

En France, une plus value est professionnelle lorsqu'elle provient de la cession de biens

inscrits à l'actif du bilan de l'entreprise. Il faut déterminer si les biens cédés avaient été

inscrits.

À ce principe, il y avait deux exceptions :

- Les entreprises forfaitaires. Leur plus-values étaient cependant des plus-values

professionnelles lorsqu'elles provenaient de la cession de biens inscrits sur le tableau

des immobilisations.

- Dans certains cas, il est établi qu'une plus-value était professionnelle lorsqu'elle

provenait de la cession de biens servant à l'exploitation de l'entreprise même s’ils ne

figuraient pas sur le bilan. C'était le cas des biens indispensables à l'exploitation.

Cette règle n'avait pas la même portée en matière d'entreprises industrielles et commerciales

et de professions non commerciales.

5

Exemple : pour les entreprises non commerciales, lorsqu'elles réalisaient une plus-value sur la

cession d'un bien dont elles se servaient dans leur exploitation, les plus-values étaient

considérées comme fonctionnelles et l'entreprise pouvait bénéficier d'un taux réduit applicable

aux plus-values à long terme. Le professionnel avait le choix pour inscrire sur le bilan ou pas.

Il existe certaines sociétés dont on n'a pas l’impression qu'elles aient une activité

professionnelle. Exemple : sociétés de gestion de portefeuille ou sociétés immobilières.

Lorsque la société cède un bien figurant à son actif, est-ce que la plus-value réalisée sur ce

bien est une plus-value professionnelle qui peut bénéficier du taux réduit ou une plus-value

privée ? C’est une plus-value privée car la société n'exploite pas d'entreprise. C'est une

solution qui paraît largement admise.

À l'étranger, on connaît aussi la distinction entre patrimoine professionnel et privé. Le critère

de distinction entre plus-values privées et plus-values professionnelles est similaire à la

France mais pas identique. En Allemagne, il faut qu’il existe un lien objectif entre le bien et

l'exploitation pour qu'il soit considéré comme professionnel mais il n'y a pas besoin qu’il

figure à l'actif du bilan, on se contente parfois de l'intention du contribuable.

B

B

B.

..

L

L

Le

e

e

f

f

fa

a

ai

i

it

t

t

g

g

gé

é

én

n

né

é

ér

r

ra

a

at

t

te

e

eu

u

ur

r

r

d

d

de

e

e

l

l

l'

'

'i

i

im

m

mp

p

po

o

os

s

si

i

it

t

ti

i

io

o

on

n

n.

..

Doit-on adopter pour les plus-values le même fait générateur que pour les revenus ? Non, car

pour les plus-values, le fait générateur va être la cession du bien.

À quel moment le bien a-t-il été cédé ? Le bien est cédé lorsqu'il y a un transfert de propriété

entre le cédant et le cessionnaire. On tient compte du transfert juridique de la propriété alors

que pour l'imposition des biens provenant de la vente, le fait générateur est la livraison du

bien.

Dans certains cas, les plus-values deviendra imposable en l'absence de cession. Le phénomène

survient en présence des plus-values latentes.

Principe : imposition des plus-values lors de la cession du bien. La cession d'un bien provient

normalement du transfert de propriété opéré entre le cédant et l'acquéreur. Du point de vue

comptable, la cession du bien provient de la disparition de l'actif du bilan. La réalisation du

bien au sens comptable du terme est différente de la cession du bien au sens juridique du

terme.

Dans quel cas va-t-on se trouver dans une cession ou une réalisation de biens provoquant une

plus-value ou une moins-value ? Il y a 6 cas.

* Vente volontaire d'un élément d'actif par le contribuable. La plus-value est imposable dès

que l'accord est intervenu sur la chose et sur le prix, c’est à dire dès que la vente est parfaite

selon l'article 1583 du code civil. Lorsqu’un contribuable consent une promesse unilatérale de

vente, la cession intervient non pas au moment où la promesse est consentie mais au moment

où l'acte formel de vente sera signé. Il arrive souvent qu'une vente soit conclue puis annulée.

La plus-value réalisée au moment de la vente est-elle imposable et que se passe-t-il lorsque

cette plus-value est restituée ? On suit les principes fiscaux d’annualité de l'impôt. La plus-

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%