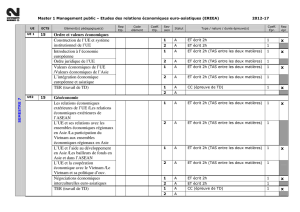

le role des institutions financieres etrangeres dans le

LE ROLE DES INSTITUTIONS FINANCIERES ETRANGERES DANS LE

DEVELOPPEMENT DU MARCHE FINANCIER AU VIETNAM

Docteur Vu Viet Ngoan,

Directeur Général de la Banque pour le Commerce Extérieur du Vietnam.

Au cours des dernières années, le Vietnam a connu des succès de la croissance

économique et de l’intégration dans l’économie de la région. Contribuant à ces résultats, il

faut parler du rôle du secteur bancaire et financier–le système nerveux de l’économie.

Tandis que les institutions financières nationales continuent à maintenir une position clef

dans l’économie, les institutions financières étrangères (IFE), renforcent pas à pas leur

position dans le développement du marché financier et apportent leurs considérables

contributions à la croissance économique.

Dans le cadre de cette allocution, je désire aborder certains sujets liés à la présence

des institutions financières étrangères au Vietnam. Une bonne connaissance de leurs rôles et

de leur position dans le système financier et monétaire du Vietnam et une évaluation exacte

de leurs impacts au développement du marché, nous aideront à établir les politiques de

développement et à mieux préparer l’intégration économique.

UNE VUE GENERALE DU MARCHE FINANCER AU VIETNAM

Par la mise en oeuvre de la politique de l’ouverture et de la rénovation, l’économie

vietnamienne se transforme de l’économie planifiée à celle de transition sous l’orientation

socialiste. En prenant plusieurs mesures et réformes profondes, le secteur financier et

monétaire a donné sa contribution à la stabilité Économique à la réquisition des objectifs de

développement Économiques. Grâce à la promulgation de la Loi bancaire, et la Loi des

institutions financières en 1997, la législation pour les opérations bancaires est de plus en

plus perfectionnée.

La politique de rénovation par la Banque d’Etat a apporté des résultats très favorables

au développement du marché financier et monétaire du Vietnam. Sur le marché monétaire, le

volume des transactions se multiple considérablement, et la façon de faire des transactions

et la structure de capitaux sont diversifiées par la création du marché de bourse, qui

maintient la solvabilité du marché et donne des options aux investisseurs étrangers

Le secteur non bancaire, notamment des Établissements d’assurance connaissent

une croissance rapide en créant un nouveau canal de mobiliser des capitaux pour

l’Économie.

Récemment, les politiques de la rénovation financière et monétaire sont mises en

vigueur par la libération du taux d’intérêt et l’amoindrissement du contrôle du taux de

change, et la restructuration des banques commerciales par plusieurs mesures telles que la

recapitalisation afin d’augmenter la compétition, la fusion et l’acquisition des banques

commerciales privées en mauvaise situation

Compte tenu des résultats obtenus, il nous faut admettre que le marché monétaire et

le marché de bourse du Vietnam sont encore jeunes : les transactions sur le marché sont

très simples, le taux d’intérêt ne reflète pas le balance de l’offre–demande. La solvabilité du

marché reste encore basse et d’autre part les instruments financiers pris par la Banque d’Etat

ne sont pas suffisamment efficaces pour créer des impacts sur le marché. L’échelle du

marché de bourse est encore trop petite et les produits du marché sont modestes et nous

avons besoins de temps pour construire et perfectionner les infrastructures techniques et la

législation pour les opérations boursières.

LE ROLE ET LES IMPACTS DES INSTITUTIONS FINANCIERES ETRANGERES

POUR LE DEVELOPPEMENT ECONOMIQUE ET DU MARCHE FINANCIER DU

VIETNAM

A partir des années 1990, de grands changements ont eu lieu dans la structure du

statut et des opérations de notre marché financier. Pour le moment, du côté des quatre

banques étatiques commerciales, il nous faut citer la présence de 26 agences de banques

étrangères, 4 banques de joint-venture, 41 bureaux de représentation de banques

internationales, une compagnie de joint venture de crédit-bail, 2 compagnies de crédit-bail à

100% de capitaux étrangers. En concurrence avec des banques, nous devons également

parler de 20 compagnies d’assurance dont neuf aux capitaux étrangers.

Selon une recherche récente du Fond Monétaire International (FMI), dans la plupart

des cas, la présence des IFE aux économies émergentes, a fait une bonne contribution à

augmenter des efficacités et à créer la stabilisation du marché financier. Du point de vue de

l’efficacité économique, grâce aux IFE la qualité est bien améliorée, le prix est déterminé

d’une façon exacte et les produits sont diversifiés. L’efficacité de l’allocation des capitaux est

renforcée, car les IFE sont plus compétentes dans l’évaluation de projets et la gestion des

risques. Leurs présences ont créé une transaction technique directement aux intermédiaires

financiers nationaux en utilisant une main d’oeuvre local et indirectement en appliquant de

nouveaux produits et services financiers, des méthodes de gestion modernes capable de

faire concurrence aux institutions financières nationales. Du point de vue de la stabilité du

marché, les IFE ont approvisionné notablement des capitaux au marché national. De l’autre

point, en comparaison avec les institutions financières nationales, les impacts des

mouvements négatifs du marché national vis à vis des IFE sont modestes. Donc, la présence

des IFE a donné leur contribution à la consolidation, au maintien de la stabilité du marché

particulièrement dans la situation difficile du pays. La permission de participation des IFE au

marchés émergents signifie que les pays en développement importent-au moins pour une

partie du secteur bancaire et financier national-des instruments de gestion et de surveillance

modernes.

Au Vietnam, au cours des dernières années, les opérations des IFE sont stables et en

sécurité malgré des mouvements dans la conjoncture du marché international. La présence

des IFE a des impacts positifs généralement pour le développement économique,

particulièrement pour le développement du marché.

Grâce aux opérations des IFE, la concurrence du marché local est renforcée, les

ressources internes sont distribuées de manière plus efficace, notamment les IFE

créent des motivations de développement du marché. Pendant les dix dernières

années, des banques et institutions financières nationales ont subi une pression

venant des IFI particulièrement dans le financement du commerce, change, et

assurance vie. Grâce à tout cela, les institutions financières nationales doivent mener

une rénovation profonde.

En faisant les opérations au Viet nam, les institutions financières ont apporté des

ressources financières considérables pour les investissements et le développement

économique. A travers des services fournis aux entreprises étrangères au Vietnam et

en tant que l’intermédiaire entre le Viet nam et le marché mondial, les institutions

financières étrangères ont attiré également les investissements étrangers au Vietnam.

Le bilan total des banques étrangères au marché local augmentent de 15,5 % et

représentent 11,5% du système bancaire, le volume de crédits octroyés occupe 8,9%

du système.

La présence des IFE au Vietnam permet aux intermédiaires financiers vietnamiens

d’obtenir directement ou indirectement la technologie, connaissance et compétence

de gestion… Plusieurs dispositifs de gestion de risques et des taux d’intérêt et du prix

mis en application par les banques nationales facilitent le développement stable du

marché. Pour le moment, les banques commerciales soulignent l’intensification de la

capacité de distribuer des produits et d’organiser la surveillance des opérations, sur la

rénovation du management en faisant la restructuration de l’organisation orientée vers

le client.

Grâce aux IFE on connaît la diversification des produits financiers et bancaires. De

nombreux produits dérivés de la technologie comme le distributeur automatique, e-

banking, carte de crédit répondent mieux aux besoins des clients. Certains

instruments financiers et bancaires contre les risques de change, de taux d’intérêt

des entreprises et banques, y compris les dérivés tels que swaft, forward répondant

aux besoins délicats du marché, sont utilisés.

Selon les chiffres au 31/12/2001, des banques étrangères et des banques de joint-

ventures occupent 11% du bilan total des banques, environ 10% de la part du marché de

crédit, 40% des ressources du système bancaire commercial. Par rapport à la même période

de l’année 2001, le total bilan des banques étrangères augmente de 11,3%, les ressources

mobilisées de 19,8%. L’exposition du secteur des institutions non-bancaires, compagnies

d’assurances vie à capitaux étrangers est une véritable preuve de leur dynamisme et de leur

compétence du commerce. Ces derniers temps, ce secteur est encore monopolisé par les

entreprises étatiques, et maintenant doit être partagé par les fameuses compagnies vie

comme Prudentiel (anglais), Manulife (Canadienne), AIA (Américaine) qui sont présents et

fonctionnent activement au Vietnam. La part des compagnies d’assurance étrangères

représente 50% du marché d’assurance au Vietnam.

Ces chiffres montrent que les IFE jouent un rôle actif dans le développement du marché

financier du Viet nam. Malgré leur présence nouvelle au Viet nam, les institutions financières

étrangères sont en train de s’intégrer dans la situation économique du Viet nam, affirment

leurs positions, ont des impacts infinitifs sur le marché financier du Vietnam. On peut dire que

leur présence est vraiment un important intermédiaire pour l’intégration du Vietnam dans

l’économie mondiale.

Afin d’assurer le développement stable du système financier, le Vietnam doit continuer à

s’engager dans la politique d’ouverture et de libéralisation par des mesures convenables qui

peuvent supporter les institutions financières nationales dans le développement de capacités,

améliorent les compétences concurrentielles des entreprises locales et d’autre part créent

l’égalité entre les institutions financières.

Je crois bien que les institutions financières internationales se développent de plus en

plus et ont des impacts importants dans l’oeuvre de développement économique du

Vietnam.

1

/

5

100%