LES NOUVELLES RELATIONS TRANSATLANTIQUES

L’AVENIR DES RELATIONS ÉCONOMIQUES QUÉBEC-FRANCE

DANS LE CADRE DE LA CRÉATION DE

LA ZONE DE LIBRE-ÉCHANGE DES AMÉRIQUES

ALLOCUTION PRÉSENTÉE AU CLUB ÉCONOMIQUE FRANCE-QUÉBEC

LE 29 MAI 2001 À PARIS

par

Monsieur Charles Villiers

Coordonnateur des relations économiques Québec-France

Ministère de l’Industrie et du Commerce

Gouvernement du Québec

2

L’AVENIR DES RELATIONS ÉCONOMIQUES QUÉBEC-FRANCE

DANS LE CADRE DE LA CRÉATION DE

LA ZONE DE LIBRE-ÉCHANGE DES AMÉRIQUES

Paris, le 29 mai 2001

1. MONDIALISATION ET MONTÉE DES BLOCS RÉGIONAUX

2. L’INTÉGRATION ÉCONOMIQUE SOUS-RÉGIONALE DES AMÉRIQUES

2.1 L’accord de Libre-Échange Nord-Américain (ALÉNA)

2.2 LE MERCOSUR

3. LE PROJET D’INTÉGRATION ÉCONOMIQUE CONTINENTALE DES AMÉRIQUES

3.1 La Zone de Libre-Échange des Amériques

4. LES RELATIONS ENTRE LES AMÉRIQUES ET L’UNION EUROPÉENNE

4.1 Les différents contextes de la ZLÉA et de l’Union Européenne

4.2 Les relations entre l’Amérique Latine et l’Union Européenne : le cas du Mexique

et du MERCOSUR

5. LES RELATIONS ÉCONOMIQUES FRANCO-QUÉBÉCOISES DANS LE CONTEXTE

DE LA ZLÉA

5.1 La ZLÉA, élargissement de l’ALÉNA

5.2 L’importance de la ZLÉA sur les relations intra-américaines

5.3 L’importance des relations commerciales Québec-France dans le cadre de

l’ALÉNA

5.4 Les facteurs décisionnels pour les partenaires extra-américains des choix des

marchés commerciaux et des investissements dans le cadre de la ZLÉA

CONCLUSION

3

L’AVENIR DES RELATIONS ÉCONOMIQUES QUÉBEC-FRANCE

DANS LE CADRE DE LA CRÉATION DE

LA ZONE DE LIBRE-ÉCHANGE DES AMÉRIQUES

1. MONDIALISATION ET MONTÉE DES BLOCS RÉGIONAUX

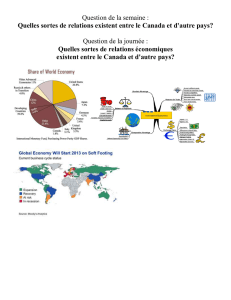

Un double phénomène de libéralisation et de mondialisation du commerce s’observe sur

le plan international. Depuis les premiers accords du GATT de 1947, regroupant 23

pays, jusqu’aux accords de l’OMC auxquels participent plus de 140 pays en 1995, les

tarifs douaniers moyens ont diminué de 90 %, passant de 40 % à moins de 5 %.

Le commerce international s’est également mondialisé, ce qui est le résultat d’une

croissance plus rapide du commerce que de la production mondiale. De plus en plus de

pays commercent de plus en plus, et sont de plus en plus dépendants du commerce

international pour leur développement économique.

En même temps que se mondialise le commerce, on assiste également à un

phénomène de régionalisation du commerce international : les échanges intra-Union

Européenne représentent 31 % du commerce mondial, ceux des pays de l’Association

des Nations de l’Asie du Sud-Est 11 %, et ceux de l’ALÉNA 7 %. En effet, d’après

l’OMC, presque la moitié du commerce mondial se réalise au niveau régional et 60%

environ intra-firmes.

Au cours des dernières années, la tendance à la régionalisation sous forme d’accords

formels d’intégration s’est fortement accélérée. C’est ainsi qu’on a pu assister à

l’élargissement de l’UE et à l’ouverture aux pays de l’Europe centrale et de l’Est, à la

formation de l’Accord de Libre-Échange Nord-Américain (ALÉNA), à l’Accord de Libre-

Échange d’Europe centrale (CEFTA), à l’Accord de Libre-Échange de l’Association des

pays de l’Asie du Sud-Est (AFTA) et à celui du Marché Commun du Cône Sud

(MERCOSUR), aux importants progrès du Forum de Coopération Économique de l’Asie-

Pacifique (APEC), à un appel lancé à la suite du Sommet des Amériques en décembre

1994 vers la création d’une zone de libre-échange des Amériques (ZLÉA) et à diverses

autres initiatives. En effet, depuis 1948, 200 accords d’intégration régionale ont été

notifiés au GATT et à l’OMC, dont 130 sont actuellement en vigueur. La plupart de ces

accords ont été notifiés à l’OMC pendant les dix dernières années.

2. L’INTÉGRATION ÉCONOMIQUE SOUS-RÉGIONALE DES AMÉRIQUES

L’intégration économique n’est pas un phénomène nouveau, surtout en Amérique Latine

et aux Caraïbes. Plusieurs initiatives ambitieuses ont été lancées dans les années 60 et

70, comme l’Association Latino-Américaine de Libre-Échange, le Marché Commun

d’Amérique Centrale, le Groupement Andin et la Communauté des Caraïbes. Ces

4

tentatives sont nées dans le contexte de la stratégie de remplacement des importations

qui prévalait depuis plusieurs décennies.

Dans les années 90, le nombre des accords commerciaux passés en Amérique du Nord

et en Amérique Latine et aux Caraïbes a brusquement augmenté : d’après la Banque

Interaméricaine de Développement, plus de 25 accords ont été signés et une douzaine

d’autres étaient en cours de négociation à la fin de la décennie. Certains accords sont

bilatéraux, d’autres s’étendent à la sous-région. Ils vont de simples accords de libre-

échange à des dispositifs plus complets comparables à l’ALÉNA voire à des unions

douanières visant explicitement la création d’un marché commun ou d’une communauté.

Dans le cadre de ces initiatives, les exportations intrarégionales ont augmenté de 19 %

par an depuis 1991 (contre 8 % pour les exportations extrarégionales) et représentent

40 % des exportations totales de la région. Les échanges entre les pays du

MERCOSUR (Argentine, Brésil, Paraguay et Uruguay) ont quintuplé (un quart des

exportations totales) et ceux de l’ALÉNA ont triplé.

Les principaux accords économiques sous-régionaux des Amériques sont l’ALÉNA et le

MERCOSUR :

2.1 L’ACCORD DE LIBRE-ÉCHANGE NORD-AMÉRICAIN (ALÉNA)

Les tarifs douaniers sur les produits qui respectent les règles d’origine ou de contenu

nord-américain ont été graduellement éliminés dans le commerce canado-américain

conformément à ce qui était prévu à l’Accord de Libre-Échange entre le Canada et les

États-Unis (ALÉ) entré en vigueur le 1er janvier 1989. Cependant, l’Accord ne portait pas

que sur l’élimination des droits de douane. Un ensemble d’autres obstacles au

commerce des biens, des services et à l’investissement ont été réduits ou éliminés

conformément à ce qui était prévu à cette entente mise en œuvre initialement en 1989.

En outre, la zone de libre-échange a été élargie au Mexique en 1994. La majorité des

droits des douanes de notre commerce avec le Mexique ont été éliminés depuis, et, pour

l’essentiel, ceux restants le seront graduellement d’ici le 1er janvier 2003. La

transformation de l’ALÉ en Accord de Libre-Échange Nord-Américain (ALÉNA), pour y

insérer le Mexique, a aussi permis d’apporter des ajustements et des améliorations à

l’accord initial. À ces changements, il faut ajouter l’application d’autres accords visant à

réduire les obstacles aux échanges, notamment les Accords de l’Organisation mondiale

du Commerce.

Sur le plan économique, l’ALÉNA a donné aux manufacturiers québécois et canadiens la

possibilité de réaliser leur plein potentiel en étendant leur sphère d’activité à un marché

nord-américain plus vaste, mieux intégré et plus efficace. Les consommateurs

bénéficient de cette concurrence accrue du fait qu’ils ont accès à des produits, des

services et à des prix mieux adaptés à leurs besoins.

5

Il est certes difficile de cerner précisément les effets d’un accord commercial sur les

emplois et sur la croissance, mais il est évident que l’ALÉNA a eu sur l’économie

québécoise et canadienne des effets bénéfiques importants.

Les échanges commerciaux et les flux d’investissements entre le Québec, le Canada, le

Mexique et les Etats-Unis ont nettement augmenté depuis l’entrée en vigueur de

l’Accord en 1994, le commerce total de marchandises en Amérique du Nord intra-zone

ayant atteint en 2000 plus de 659.216 milliards de dollars américains correspondant à

51,7% de leurs exportations totales.

Les échanges de marchandises entre le Québec, le Canada et ses deux partenaires

reflètent cette tendance : les échanges avec le Mexique ont en effet progressé et atteint

12 milliards de dollars américains, tandis que le commerce avec les États-Unis s’est

accru de 11% durant la même période pour se chiffrer à 383 milliards de dollars

américains en 2000; la part du Québec dans ce commerce est de 60 milliards de dollars

américains. La valeur des biens et services qui franchissent la frontière canado-

américaine s’établit aujourd’hui à environ 1 milliard de dollars US par jour. L’ALÉNA

exporte pour 1.312 milliards de dollars américains (87% de la ZLÉA) et importe 11 476

milliards de dollars (97,9 % de la ZLÉA).

L’accès plus facile aux marchés de l’ALÉNA et l’établissement des règles claires sur le

commerce et l’investissement ont accru l’attrait du Québec et du Canada aux yeux de

leurs propres investisseurs et des investisseurs étrangers. En 2000, l’investissement

étranger direct (IED) a doublé au Québec, se chiffrant à 7 milliards de dollars canadiens,

alors qu’il totalisait 3.500 milliards en 1999. Par ailleurs, 69% des investissements au

Québec ont été annoncés par des sociétés américaines. Les flux en sens inverse sont

également considérables : l’investissement canadien direct aux États-Unis et au

Mexique a augmenté de 86% et 324%, respectivement, par rapport à 1993.

Dans un contexte de mondialisation de la production et des marchés, les échanges du

Québec avec ses partenaires sont de plus en plus importants, étant donné que le

Québec exporte 57% de son PIB; ses principaux marchés extérieurs se situent

cependant en Amérique du Nord (reste du Canada et des États-Unis) et il continuera

d’en être ainsi au cours des prochaines années. La proximité du marché américain

(86% des exportations internationales), le plus vaste marché de consommation au

monde, l’accès préférentiel à ce marché procuré par l’Accord de libre-échange et les

perspectives de croissance dans l’ensemble de la région sont parmi les facteurs qui

viennent appuyer ce constat. Le phénomène de continentalisation de l’économie

québécoise s’accentue donc. Malgré cette situation, l’Europe reste toujours un marché

prioritaire pour le Québec, puisqu’il est le deuxième en importance où se dirigent 8,6 %

de ses exportations internationales.

Enfin, l’Accord de libre-échange a joué un rôle catalyseur dans l’évolution du commerce

extérieur du Québec. Il pourrait y contribuer encore davantage, puisque le commerce en

Amérique du Nord peut encore être davantage libéralisé et sera élargi dans le cadre de

la ZLÉA.

6

7

8

9

10

11

12

13

14

15

16

17

6

7

8

9

10

11

12

13

14

15

16

17

1

/

17

100%