Dossier Audinet tunisie Tunisie - Les chaines de valeur mondiale

Dossier

Audinet tunisie

Tunisie - Les chaines de valeur mondiale : Échelle de mesure des

opportunités en période de crise

Lors du 11ème congrès de l’Ordre des Experts Comptables de Tunisie, M Mondher Khanfir (Conseiller au

commerce extérieur et fondateur de MKC Consulting) a présenté une intervention intitulée « Investir dans la

restructuration des chaînes de valeur mondiales ». Le consultant a présenté un point de vue stratégique

des opportunités post-crise en se basant sur une étude de la situation des chaînes de valeur mondiales. M

Khanfir a construit son approche sur 4 axes :

Les grandes mutations économiques

La mondialisation des Chaînes de Valeur

Caractéristiques des CDVM

Comment intégrer les CDVM

Les grandes mutations économiques

C’est une synthèse des faits les plus marquants dans l’économie mondiale. Ce passage retrace l’image

d’une conjoncture internationale fluctuante. La première remarque touche les échanges internationaux qui

augmentent plus vite que la production de richesse.

Mesurée à partir de données en prix constants, la part des exportations de biens et services dans le PIB

mondial a doublé en vingt ans alors qu’elle n’avait progressé que de 2 points entre 1970 et 1985. Le

nouveau schéma économique est basé sur l’exportation. 30% des biens et services produits dans le monde

sont exportés. Il y a lieu de remarquer que l’intégration commerciale de l’économie mondiale atteint

aujourd’hui des sommets.

La deuxième remarque concerne la fluctuation de l’offre et la demande. L’offre globale en biens et services

a largement dépassé la demande globale solvable. Le nouveau marché est basé sur la demande. Les

entreprises planifient leurs productions selon le niveau de la demande. Les nouveaux secteurs de l’industrie

s’orientent vers la valeur ajoutée au lieu des industries manufacturières. L’innovation et l’intervention des

TIC ont influencé l’économie mondiale.

Le monde des affaires est devenu multipolaire par l’accroissement des échanges Sud-Sud. Cette nouvelle

cartographie est très importante dans la mesure des rapports d’influence. L’accélération du commerce et de

l’investissement Sud-Sud est l’un des traits les plus significatifs des récentes évolutions de l’économie

mondiale. Depuis l’année 2000, l’on assiste à un accroissement important des flux d’échange et

d’investissement entre l’Afrique et l’Asie. Aujourd’hui, l’Asie reçoit environ 27% des exportations de

l’Afrique, contre 14% seulement en 2000. Les exportations de l’Asie vers l’Afrique croissent également à un

rythme très soutenu (environ 18% par an).

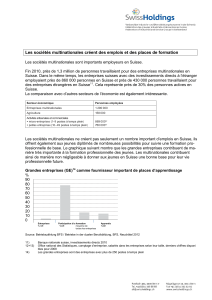

L’existence des nouveaux instruments économiques a aussi influencé les décisions. La tertiarisation des

économies est une tendance forte. En fait, la recherche des zones les plus attractives en termes de coût et

d’avantages stratégiques et logistiques demeure une exigence. La part des services dans le PIB dans les

pays de l’OCDE (schéma ci-après) prouve des tendances très importantes à analyser.

La mondialisation des CDV

Mr Khanfir définit la chaine de valeur comme « l’ensemble des étapes déterminant la capacité d’un réseau

interentreprises organisé afin d’obtenir un avantage concurrentiel global ». C’est un instrument stratégique

de valeur. Traditionnellement, les CDV étaient contrôlées par des entreprises géantes (multinationales) qui

ont évolué d’une manière extraterritoriale par le biais de fusion acquisition pour assurer leur croissance.

Les CDVM ne sont pas « une nouvelle forme de production », mais plutôt une nouvelle modélisation des

chaînes d’approvisionnement et des attributs de la compétitivité. Le meneur d’une CDVM est l’entreprise qui

contrôle au moins les bouts de chaîne, qui décide de la stratégie, de l’organisation, du mode de

gouvernance, des acteurs de la chaîne (qui fait quoi, où?), des investissements et de la répartition des

profits. C’est clair que la chaine de valeur trouve son importance surtout pour les multinationales et les

entreprises de grande taille.

La chaine de valeur est sollicitée selon trois dimensions : géographique, fonctionnelle et sectorielle. Cette

sollicitation a pour objectif une meilleure intégration des éléments de la chaine.

Le phénomène d'intégration géographique se traduit simultanément par le développement d'infrastructures

logistiques mutuelles couvrant plusieurs pays et par le renforcement de la couverture logistique mondiale.

Tous secteurs économiques confondus, nous constatons que des systèmes se mettent en place avec pour

vocation, d'une part, de créer des entités logistiques dédiées à des zones géographiques plus étendues au

niveau continental et mondial et, d'autre part, de constituer des organisations locales susceptibles de

répondre du point de vue logistique à certains types de réponses de proximité. Synthétiquement, ce

phénomène est une approche innovée de la logistique mondiale.

Le phénomène d'intégration fonctionnelle marque l'interaction forte entre le design produit et les services

connexes. Elle doit donc être conduite à formaliser ses outils de travail avec des fonctions comme le

marketing ou la recherche et le développement pour intégrer la dimension service dès la conception du

produit.

En effet, des décisions prises au moment de la conception ont des conséquences importantes en termes de

coût dans les phases de distribution et d'exploitation ultérieures. Une morphologie inadaptée d'un produit,

par exemple, entraînera au niveau de l'emballage ou de la production, des coûts supplémentaires qu'une

conception différente aurait pu limiter.

Le phénomène d'intégration sectorielle vise à permettre à des agents économiques qui ont le même but -

satisfaire un client se trouvant en bout de chaîne - de donner plus de valeur de bout en bout,

indépendamment des entreprises.

Cette intégration s'établit selon un schéma d'intensité croissante de coopération partant d'aspects technico-

commerciaux, elle passe par un stade logistico-commercial (ruptures, gestion partagée des

approvisionnements) pour atteindre un stade plus large de coopérations logistico-marketing (lancement de

produits nouveaux, promotion dédiée...).

La mondialisation des chaines de valeur mondiales est influencée par les facteurs macroéconomiques

marquants du nouveau modèle international à savoir :

1) Les politiques de commerce et d’investissement « à la frontière », notamment les mesures ayant une

incidence sur l’accès aux marchés (droits de douane et barrières non tarifaires (BNT)) ; les régimes

administratifs de l’IDE ; et les accords bilatéraux, régionaux et multilatéraux sur le commerce,

2) Les conditions liées aux marchés (intérieurs) « au-delà de la frontière », notamment la nature de

l’environnement des affaires ; la compétitivité des structures de marché ; la qualité des institutions de

marché ; et les contraintes liées à l’offre telles que la mauvaise qualité des infrastructures et le

développement insuffisant du capital humain et des compétences,

3) Les facteurs « entre les frontières », comprenant l’élaboration de régimes de logistique et de

transport transfrontaliers propres à faciliter les échanges; la qualité de l’information sur les

débouchés sur les marchés étrangers, l’impact des normes techniques et le rôle des migrations,

4) Les complémentarités entre l’investissement et le commerce, notamment la mesure dans laquelle les

flux d’investissement et de commerce se renforcent mutuellement ; la participation aux réseaux de

production et les chaînes de valeur à l’échelle mondiale ; et la propagation des transferts de

technologie.

Caractéristiques des CDVM

Une Chaîne de Valeur Mondiale (CDVM) est caractérisée à la fois par Sa capabilité industrielle,

commerciale et logistique, Sa couverture géographique et fonctionnelle et surtout Sa compétitivité

On peut distinguer 3 types de CDVM:

1) Primaire : selon le rapport sur le développement dans le monde 2008, 40% à 45% du café torréfié

dans le monde est produit par 4 entreprises (alors que le café est produit par 25 millions

d’agriculteurs et consommé par 500 millions de personnes). Dans le même ordre d’idées, 80% du

marché mondial du Thé est contrôlé par 3 multinationales. Le troisième indicateur agricole à prendre

en considération réside dans le fait que 40% du commerce de cacao mondial est entre les mains de

4 multinationales. La part de la valeur ajoutée revenant aux pays en développement a diminué de

~60% en 1970 à ~28%,

6

6

1

/

6

100%