Le change et les politiques de change - Académie d`Orléans

Académie d’Oléans-Tours 1/5 N.Barraud – P.Pichard

Le change et les politiques de change

BTS 2ème année

Economie générale

Durée :

1 h cours + 2h TD

Pré requis :

Connaître les composantes de la balance des paiements.

Principes d’un régime de change flottants

Problématique :

Peut-on agir sur le cours d’une monnaie et pourquoi ?

Contenu

La fixation du taux de change

Notion de marché d’offre et de demande de devises

Quelles sont les raisons du change ?

Comment se fixe le prix d’une monnaie ? (1)

Comment agir sur le prix d’une monnaie ?

Les banques centrales peuvent agir sur le taux de change

- Par des actions directes sur le marché des changes :

contrôle des changes (pour mémoire) et utilisation des

réserves de change

- Par une action indirecte sur le taux d’intérêt.

Les politiques de change :

- Politique de monnaie faible pour favoriser la croissance et

l’équilibre de la balance commerciale (effets prix et volume) (2)

- Politique de monnaie forte pour favoriser la désinflation et

renforcer la compétitivité prix.

-

Situations d’appui

(1) Schématisation d’une balance des paiements et

impact du solde sur le cours d’une monnaie : exemple

évolution cours du yen.

(2) Exemple de calculs de solde de balance

commerciale d’un pays qui laisse sa monnaie se

déprécier

Déduction

Induction : courbe

en J, situation

économique où elle

est préconisée

Travail à faire

Pourquoi le dollar est faible ? (annexe 1)

Envisagez les conséquences d’une monnaie forte (annexe 2)

Académie d’Oléans-Tours 2/5 N.Barraud – P.Pichard

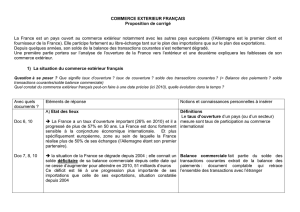

Première situation d’appui (1) : Comment se fixe le taux de change d’une monnaie ?

1- Rappeler la définition d’une balance des paiements et positionner les opérations suivantes dans

le schéma d’une balance en fonction du critère d’entrées ou sorties de devises

Ex= les exportations japonaises vers l’UE génèrent une entrée de devises (€) au Japon.

Exportations de biens et services, importations de biens et services, intérêts et dividendes reçus,

intérêts et dividendes payés, Investissements directs en UE, Investissements européens au Japon,

investissements de portefeuille dans les entreprises européennes, et prise de participation

d’entreprises françaises au Japon.

Balances

(2 balances principales)

Entrées de devises

(€)

Sorties de devises

(€)

Compte des transactions

courantes

Compte de capital (pour mémoire)

Compte financier

En ne tenant pas compte du poste « avoirs de réserve qui rééquilibre la balance, la balance des paiements globale peut

être excédentaire ou déficitaire.

2- En prenant comme données que la balance des transactions courantes japonaises est

excédentaire vis-à-vis de l’UE et que les flux de capitaux japonais qui se dirigent vers l’UE sont

plus importants que les flux financiers européens en direction du Japon,

analyser les conséquences de ces déséquilibres sur le cours de l’€, et par déduction sur le cours du

Yen sur le marché des changes.

En déduire, la relation directe qui existe entre le solde (négatif ou positif) de la balance des

paiements et le taux de change de sa monnaie.

Justifier votre raisonnement en prenant appui sur le graphique ci-dessous.

3- En déduire, les déterminants

du taux de change en analysant

les raisons qui influencent les

équilibres des 2 balances

précédentes.

4- Au niveau international,

rechercher ce que signifie

l’expression « Carry trade ».

Graphique devise Yen japonais (100) = 0.6392 € le 28/02/2007

Académie d’Oléans-Tours 3/5 N.Barraud – P.Pichard

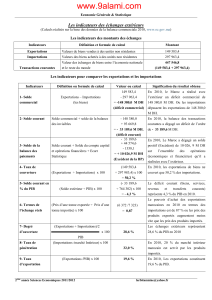

Deuxième situation d’appui : Exemple simple de calculs de soldes de balance commerciale

Supposons qu’au 1er janvier N, les relations commerciales entre l’UE et le Japon se résument aux

importations et exportations ci-dessous et que la cotation de 1€=140yen sur le marché des changes.

S1. Calculez le solde de la balance commerciale du Japon par rapport à l’UE

Au Japon

Importations de l’UE

Exportations vers l’UE

solde

Quantités

importées

Prix U.

en €

Montant

Quantités

exportées

Prix U

en yen

Montant

A

calculer

Produit a

500

1.0 €

Produit c

1000

140

Produit b

200

3.0 €

Produit d

800

70

Soit en yen

S2. Trois mois plus tard, la cotation s’établit à 1 €= 150 yen

- Le yen s’est-il apprécié ou déprécié par rapport à l’€ ?

- Calculez le nouveau solde de la balance commerciale du Japon sachant que les quantités échangées

sont restées identiques : constatez l’effet « prix »

Au Japon

Importations de l’UE

Exportations vers l’UE

solde

Quantités

importées

Prix U.

en €

Montant

Quantités

exportées

Prix U

en yen

Montant

A

calculer

Produit a

500

1.0 €

Produit c

1000

140

Produit b

200

3.0 €

Produit d

800

70

Soit en yen

S3. Quelques mois plus tard, la connaissance du nouveau taux de change modifie les

comportements :

- Les quantités importées ont baissé de 10 %, et les exportations ont augmenté de 20 %, calculez le

nouveau solde de la balance commerciale après ces effets « volume ».

Au Japon

Importations de l’UE

Exportations vers l’UE

solde

Quantités

importées

Prix U.

en €

Montant

Quantités

exportées

Prix U

en yen

Montant

A

calculer

Produit a

1.0 €

Produit c

140

Produit b

3.0 €

Produit d

70

Soit en Yen

S4. Supposons que la connaissance du nouveau taux de change ait peu modifié les comportements :

Les quantités importées ont baissé de 5 %, et les exportations ont augmenté de 1 %,

- calculez le nouveau solde de la balance commerciale après ces effets « volume ».

Au Japon

Importations de l’UE

Exportations vers l’UE

solde

Quantités

importées

Prix U.

en €

Montant

Quantités

exportées

Prix U

en yen

Montant

A

calculer

Produit a

1.0 €

Produit c

140

Produit b

3.0 €

Produit d

70

Synthétiser l’évolution du solde en S2, S3 à partir de la situation S1 ; De quelle politique de change

s’agit-il et dans quels objectifs est-elle menée ?

Envisagez l’évolution du solde en S2 et S4 à partir de la situation S1 : que constatez-vous ? Trouvez

les raisons qui peuvent empêcher cette politique de réussir.

Académie d’Oléans-Tours 4/5 N.Barraud – P.Pichard

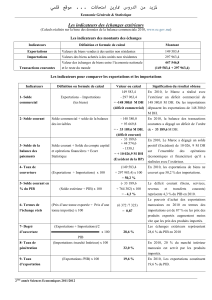

Eléments de corrigé

S1 : situation initiale

Au Japon

Importations de l’UE

Exportations vers l’UE

solde

Quantités

importées

Prix U.

en €

Montant

Quantités

exportées

Prix U

en yen

Montant

A

calculer

Produit a

500

1.0 €

500.00

Produit c

1000

140

140000

Produit b

200

3.0 €

600.00

Produit d

800

70

56000

Soit en JPY(*140)

154000

196000

+42000

Soit un excédent de balance commerciale

S2 : le yen est déprécié par rapport à l’€ ; (on peut résonner à partir de 100 yen =0.64 €)

L’excédent est réduit car le prix des importations est majoré alors que les volumes sont inchangés

Au Japon

Importations de l’UE

Exportations vers l’UE

solde

Quantités

importées

Prix U.

en €

Montant

Quantités

exportées

Prix U

en yen

Montant

A

calculer

Produit a

500

1.0 €

500.00

Produit c

1000

140

140000

Produit b

200

3.0 €

600.00

Produit d

800

70

56000

Soit en JPY(*150)

165000

196000

31000

S3 : le prix des importations étant majoré, les quantités importées sont réduites, la baisse des prix

des produits exportés (un produit exporté au prix de 140 yen arrive en UE à 0.93 € au lieu de 1 € en

S1) favorise les exportations donc l’excédent commercial et la croissance économique : objectifs

recherchés d’une politique de monnaie faible.

Au Japon

Importations de l’UE

Exportations vers l’UE

solde

Quantités

importées

Prix U.

en €

Montant

Quantités

exportées

Prix U

en yen

Montant

A

calculer

Produit a

450

1.0 €

450.00

Produit c

1200

140

168000

Produit b

180

3.0 €

540.00

Produit d

960

70

67200

Soit en JPY (*150)

148500

235200

+86700

S4 : les quantités importées et exportées ne varient que si elles sont assez élastiques par rapport au

prix, les exportateurs peuvent profiter de cette dépréciation par accroître leur marge, auxquels cas

l’amélioration est moindre, voir inexistante

Au Japon

Importations de l’UE

Exportations vers l’UE

solde

Quantités

importées

Prix U.

en €

Montant

Quantités

exportées

Prix U

en yen

Montant

A

calculer

Produit a

475

1.0 €

475.00

Produit c

1010

140

141400

Produit b

190

3.0 €

570.00

Produit d

808

70

56560

Soit en JPY (*150)

156750

197960

41210

Induction : la courbe en J correspond aux situations S1, S2 et S3 : après une aggravation du déficit, (ou

diminution de l’excédent dans l’exemple), le déficit se transforme en excédent commercial (ou l’excédent est

fortement augmenté dans l’exemple)

Le principe de cette courbe reste valable dans un système de taux de change flottants.

Académie d’Oléans-Tours 5/5 N.Barraud – P.Pichard

Travail à faire: le change et les politiques de change

1- En vous appuyant sur l’annexe 1, vous présenterez les facteurs explicatifs de la faiblesse du cours du

dollar.

2- Vous réfléchirez sur les conséquences d'une monnaie forte comme l'euro à partir de l'annexe 2.

Annexe 1

Pour expliquer le plongeon du billet vert, les

économistes mettent en avant les immenses

déséquilibres de l'économie américaine, qu'il s'agisse

du creusement historique du déficit budgétaire ou de

l'accroissement vertigineux du solde négatif de la

balance commerciale. Le déficit budgétaire

américain pour l'année fiscale 2004 s'est établi à

412,55 milliards de dollars, un nouveau record après

celui qu'avaient constitué les 377,14 milliards de

dollars de 2003. La balance commerciale n'a pas

connu une évolution plus favorable sous le mandat

de Mr .BUSH. Les Etats-Unis devraient enregistrer

en 2004 un déficit supérieur à 500 milliards après un

trou, là encore record, de 496,5 milliards de dollars

en 2003.

Au-delà du déséquilibre de ses comptes

intérieurs et extérieurs, ce sont aussi les failles

apparues dans l'économie américaine sous le mandat

de Mr. BUSH, qui, selon les spécialistes,

expliqueraient le recul du billet vert. L'éclatement de

la bulle spéculative boursière, les déboires de la

nouvelle économie, la faillite frauduleuse du géant

ENRON,les démissions en chaîne des dirigeants des

organisations de tutelle et de contrôle, ont du même

coup rendu le dollar moins attractif auprès des

investisseurs internationaux. A cela s'ajouteraient

l'impact, sur le marché des changes, du rejet de la

politique étrangère de Washington et la sanction de

la situation chaotique en Irak (...).

De fait, le plongeon du billet vert au lendemain

de la réélection de Mr. BUSH apparaît d'origine

avant tout politique. Les opérateurs du marché des

changes sont persuadés que la Maison Blanche, au

cours des prochaines années, s'emploiera à faire

fortement baisser le dollar afin de favoriser les

intérêts de l'économie américaine (freiner la

délocalisation et la désindustrialisation, stimuler les

exportations et rééquilibrer la balance commerciale).

Le Monde « Dossiers et documents » n°337 - 12/2004.

Annexe 2

La Banque centrale européenne a porté son principal

taux directeur de 2% à 3,5 % sur un an, malgré l'euro fort.

La politique de la BCE pénalise-t-elle la France ?

Marc TOUATI de la banque NATEXIS répond :

Marc TOUATI : depuis deux ans, la France réalise une

croissance inférieure à celle de la zone euro : cela

n'arrange pas les choses. La BCE n'aide pas les

gouvernements à faire des réformes en menant une

politique trop restrictive. Pour autant, elle n'est pas

responsable de tous nos maux en matière de fiscalité, de

droit du travail, de réglementation ou de politique

budgétaire.

Comment les décisions de la BCE se traduisent-elles sur

l'activité ?

M.T. : D'abord la hausse des taux directeurs renchérit le

coût du crédit, surtout à la consommation. Or les ménages

prennent de plus en plus de risques pour faire face à la

faiblesse de leur pouvoir d'achat. Le taux d'épargne est au

plus bas depuis 1994 et les Français sont endettés à

hauteur de 67% de leurs revenus, un record historique.

Ainsi la hausse des taux à court terme à 3,50 %, et qui

risque de se poursuivre, peut leur être dommageable. Le

second vecteur, c'est le niveau de l'euro(...). Mais en

nourrissant les anticipations de la hausse des taux

d'intérêt, la BCE donne aussi son blanc-seing au marché

pour valider l'appréciation de l'euro face au billet vert.

Quelles en sont les conséquences ?

M.T. : la valeur d'équilibre de l'euro est d'environ 1,15

dollar. Au-delà de ce seuil- que nous avons largement

franchi-, l'euro fort pénalise les exportations françaises, ce

qui joue négativement sur l'investissement et l'emploi.

D'autre part, l'euro fort réduit aussi le prix des

importations en France, ce dont on se réjouit parfois. Mais

cela introduit une distorsion de concurrence pour les

entreprises produisant sur le territoire national. Enfin,

l'euro fort réduit l'appétit des investisseurs étrangers pour

l'Hexagone et à l'inverse encourage les entreprises

françaises à investir dans la zone dollar. L'euro fort

devrait amputer la croissance française de 0,3 point en

2007- nous réduisons d'ores et déjà notre prévision de 2,1

% à 1,8 %-. S'il se maintenait durablement au-dessus de

1,32 dollar, nous devrions abaisser encore de 0,3 point

notre prévision.

Le Monde 12/12/2006.

1

/

5

100%