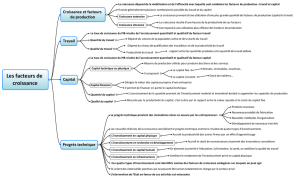

1.2 – QUELS SONT LES FACTEURS QUI CONTRIBUENT A LA

1.2 – QUELS SONT LES FACTEURS QUI CONTRIBUENT A LA CROISSANCE ?

Introduction : De la croissance potentielle à la croissance effective

1 – Les économies ont toutes des limites de vitesse. Laissez-les les dépasser pendant un temps et l’inflation repart. Quelle est

la limite de vitesse de l’économie mondiale? Rien que les chiffres de base donnent à penser qu’elle augmente au fil du temps.

Ainsi, entre 1983 et 1994, la croissance était en moyenne de 3,3% ; entre 1995 et 2006, de 4,0% ; et, depuis 4 ans, de 4,8%.

La vitesse de croissance économique est liée au potentiel sous-jacent de l’économie. La production potentielle part de

l’hypothèse d’un déploiement raisonnablement complet de la population active et du capital national. Dans les économies arrivées

à maturité, la croissance économique potentielle vient de la croissance de la population active (croissance démographique

naturelle, immigration et évolutions durables de la participation au marché du travail), de la croissance du capital national

(nouveaux investissements des entreprises) et de l’innovation ou de nouvelles technologies. Par exemple, le potentiel de

croissance américain est estimé à environ 3,0% par an, tandis que le potentiel français se situe autour de 2,0%. La croissance

effective est la croissance observée pour une période. À court terme, la production peut être supérieure ou inférieure à son niveau

potentiel en fonction des fluctuations de la demande finale (consommation des ménages, dépense publique, investissement des

entreprises, variation des stocks et demande étrangère).

Il en va autrement des économies émergentes. Leur croissance est généralement alimentée par un processus de

transformation sous-jacent lié à une forte augmentation du capital national (pour rattraper les grandes économies par des

investissements massifs) ou au passage de travailleurs d’emplois improductifs à des emplois productifs. En Chine, par exemple,

des entreprises d’État improductives sont progressivement démantelées et les travailleurs passent à de nouvelles entreprises

manufacturières, ce qui entraîne une augmentation très rapide du potentiel national. Beaucoup croient que le taux de croissance

potentiel de la Chine est d’environ 10%. Parallèlement, le potentiel de l’Inde augmente d’environ 6% par an, les travailleurs passant

de l’agriculture au secteur manufacturier et aux services. Ces deux taux de croissance potentielle diminueront dans les 10 à 20

prochaines années, à mesure que ces deux pays rattraperont les grandes économies.

(Source : Stephen Poloz, Le relèvement de la vitesse de la croissance mondiale, http://www.edc.ca, 11 avril 2007)

Q1 – A partir des phrases soulignées, essayez de définir la croissance potentielle et la croissance effective d’une économie ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

Q2 – Quels sont les facteurs mentionnés dans le texte qui déterminent l’offre potentielle de production ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

Q3 – Comment peut-on définir la notion de « facteurs de production » ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………..…

Q4 – Quels sont les éléments mentionnés dans le texte qui contribuent à la croissance effective ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………….……………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

Q5 – Etablissez l’équation liant la croissance du PIB et celle des composantes de la demande en sachant que la Consommation

finale est notée CF, l’investissement est noté FBCF, le solde du commerce extérieur est noté X et la variation de stocks +/- Stocks

Hausse du PIB =………………+…………………+……………..+………………………

Q6 – A l’aide du vocabulaire suivant remplissez le schéma suivant : variation de la consommation, facteur travail, progrès

technique, variation de la FBCF, facteur capital, variation du commerce extérieur.

A – La croissance extensive : le rôle de la quantité des facteurs de production

a) – La notion de croissance extensive

La croissance économique est définie comme une augmentation durable de la production au cours du temps. […] Prenons

l’exemple d’un agriculteur, qui utilise une année de son temps, un hectare de terre et un cheval pour produire une tonne de blé.

Travail, cheval et terre sont les facteurs de production, le blé est le produit. […] La production naît de la mise en œuvre simultanée

des facteurs que sont le travail et le capital, terme générique désignant les instruments de tous ordres à la disposition du travailleur

(ici : le cheval et la terre).

Supposons maintenant que notre agriculteur ait eu deux enfants, maintenant à l’âge adulte, qui reprennent la ferme alors que

leur père se retire. Chacun s’équipe d’un cheval, et ils défrichent un hectare supplémentaire de terre. […]

Dans cette nouvelle situation, le produit a augmenté par rapport à la période précédente, il y a eu croissance de l’économie. Le

doublement du produit provient d’un doublement de la main d’œuvre et du capital utilisés. C’est là un mécanisme de la croissance

économique : l’augmentation du produit s’explique par celle de la quantité de facteurs mis en œuvre dans la production.

(Source : Dominique Guellec, « Croissance et innovation », Nouveau Manuel de SES, La Découverte, 2003)

Q1 – A partir de cet exemple, pouvez-vous donner une définition de la croissance extensive ?

…………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………….……………………

………………………………………………………………………………………………………………………….……………

b) – La quantité de travail

1 – Marx, qui écrit un demi-siècle après les auteurs classiques, a sous les yeux l'immense transformation de la société

anglaise, induite par la révolution industrielle. Le point de départ de Marx est simple : si, comme le disent les auteurs classiques, le

travail est la source des valeurs produites, quelle est la nature du profit ? Si le prix de la marchandise était à concurrence du coût

salarial (ou encore : si la valeur d'une marchandise est égale à la valeur du nombre d'heures travaillées), comment les capitalistes

pourraient-ils réaliser un profit ? [...]

Seul le travail possède cette propriété de donner plus d'heures qu'il n'en coûte pour le reproduire (dans ses fonctions

physiologiques). Plus précisément, Marx introduit une nouvelle notion : la « force de travail », propriété de l'ouvrier et qui est louée

au capitaliste. La « force de travail », c'est l'ensemble des capacités physiologiques qui rendent un ouvrier propre à travailler, et son

prix - le salaire - est ce qui est nécessaire pour maintenir l'ouvrier en état de travailler : ce que les classiques appellent le « salaire

de subsistance ». Une fois qu'elle est louée au capitaliste, l'emploi de la « force de travail » appartient à ce dernier. Ce produit

correspond au nombre d'heures durant lesquelles l'ouvrier peut travailler : celles-ci excèdent (lorsque la production des moyens de

subsistance de l'ouvrier est suffisamment développée) le nombre d'heures qui sont nécessaires à sa subsistance. Un ouvrier dont

l'alimentation exige, disons, la consommation d'un produit qui coûte quatre heures à fabriquer peut travailler huit heures ou plus.

L'écart entre les deux, c'est à dire l'écart entre la valeur de la force de travail et la valeur qu'elle peut produire, est « la plus value »,

qui donne la base de la théorie économique de Marx.

(Sources : Daniel Cohen, Les infortunes de la prospérité, Julliard Agora Pocket, 1994)

Q1 – Quel est le seul facteur créateur de richesses selon les Classiques et Karl Marx ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………….…

………………………………………………………………………………………………………………………………….……

Q2 – Quelle différence fait Karl Marx entre le travail et la force de travail ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

Croissance potentielle

Croissance effective

Q3 – Quelle est la valeur de la force de travail ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………….……

Q4 – Comment le capitaliste obtient-il la plus-value ? Que va-t-il en faire ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………….…

………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………

2 – Le PIB et la quantité de travail aux Etats-Unis et dans la Zone Euro en 2011 et leur évolution depuis 1960

Etats-

Unis

Zone

Euro

Ecart

Taux de croissance

annuel moyen

1960-2011

en %

Etats-

Unis

Zone

Euro

PIB (en milliards de $ en PPA 2011)

14 988

11 651

- 22%

3,1

2,8

Population totale (en millions)

312

332

+ 6,4%

1,1

0,6

Population en âge de travailler (15-64 ans)

212

228

+ 7,5%

1,1

0,6

Emploi total (en millions)

141

147

+ 4,2%

1,4

0,5

Durée annuelle moyenne du travail (en heures)

1 709

1 576

- 8,4%

- 0,18

- 0,64

Quantité de travail (en milliards d’heures)

241

- 3,8%

1,2

- 0,14

Taux d’emploi (en % des 15-64 ans)

Des 15-24 ans (en % des 15-24 ans)

56,3

50,5

Des 55-64 ans (en % des 55-64 ans)

60,2

45,8

(Source : http://www.conference-board.org/data/economydatabase/2012)

Q1 – Faites une phrase avec 241 dans la colonne Etats-Unis :

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………….……

Q2 – A partir des chiffres des Etats-Unis, dites comment les chiffres de la quantité de travail ont été obtenus ?

Quantité de travail = ………………………………….… x ………………………………………………………….

Q3 – Calculez la quantité de travail pour la zone euro et inscrivez votre résultat dans le tableau

Q4 – Faites une phrase avec - 22 dans la colonne Ecart :

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

Q5 – Calculez le % de la population en âge de travailler aux Etats-Unis et dans la zone Euro et inscrivez vos résultats dans le

tableau. Notez la formule du taux d’emploi :

Taux d’emploi = ………………………/……………………………………………..………………………………..

Q6 – A l’analyse du tableau, quels sont les éléments qui expliquent que le taux d’emploi soit supérieur aux Etats-Unis

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

Q7 – Quel est l’autre élément qui explique que la quantité de travail soit supérieure aux Etats-Unis ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………….……

Q8 – A l’aide du vocabulaire suivant et du tableau, remplissez le texte à trou : Naturelle, durée, taux, potentielle, annuelle, hausse,

solde, inférieur, emploi, vieillissement, faible, quantité, croissance.

Au niveau macroéconomique, le facteur travail correspond principalement à la …………………………de travail qui

prend en compte le nombre de travailleurs mobilisés dans une activité rémunérée (la population active occupée) et

la………………annuelle effective du travail.

La population active occupée correspond à l’……………… global. Les économistes ne retiennent que le travail

rémunéré. Ils excluent en conséquence le travail des bénévoles ou le travail des hommes et des femmes au

foyer. L’importante et la croissance de la population active occupée dépendent de plusieurs facteurs :

L’importance et la croissance de la population en âge de travailler (15-64 ans) dépendent de la croissance

……………………..de la population (naissances – décès) et au ……………….migratoire (Immigration –

émigration). Une population jeune, dynamique en matière de naissance et au solde migratoire positif aura une

croissance potentielle supérieure à une population vieillissante. On comprend ainsi pourquoi la croissance des

pays émergents ou celle des Etats-Unis est supérieure à celle de la vieille Europe (+………..points par an en

moyenne entre 1960 et 2011).

Le ……………d’emploi de la population en âge de travailler dépend de l’âge d’entrée (emploi des juniors) et

de l’âge de sortie de la vie active (emploi des séniors) et du taux d’emploi féminin. Plus le taux d’emploi est

élevé, plus la production sera importante. Ainsi, la croissance potentielle de la Zone Euro, et de la France en

particulier, souffre d’un sous-emploi des jeunes et des personnes de plus de 55 ans. Les réformes des

retraites qui repoussent à plus tard le départ à la retraite entrainent une……………..du taux d’emploi des

séniors.

La durée ……………………….. effective du travail prend en compte les heures réellement effectuées au

travail. Elle dépend de la durée légale du travail, de la durée conventionnelle du travail et de l’absentéisme

des travailleurs (maladie, maternité…). La durée du travail est plus élevée dans les pays émergents, aux

Etats-Unis et au Japon que dans la Zone Euro. Toute hausse de la durée du travail doit se traduire par une

augmentation de la production toutes choses étant égales par ailleurs.

Ainsi, la différence de PIB en 2011 entre les Etats-Unis et la Zone Euro (- ………. %) s’explique en partie par une

quantité de travail moindre en Europe (- ………..…%) due à une moindre mobilisation de sa main-d’œuvre (le taux

d’emploi global est………………………..) et à une durée annuelle du travail plus faible (-…………%). De même, la

croissance annuelle moyenne du PIB de la Zone Euro entre 1960 et 2011 a été plus…………….que celle des Etats-

Unis car l’emploi a augmenté………fois plus vite et la durée du travail a diminué…………..fois moins vite. Cependant,

le………………………………..des populations des pays développés devrait provoquer une baisse de la croissance

……………………………….. de ces pays.

c) – La quantité de capital

1 - Le capital fixe productif comprend les moyens de production relativement durables (dépassant la durée du cycle de

production) et participant directement à la fabrication des biens ou à la réalisation de la prestation de service. C'est le cas en

particulier des biens d'équipement : machines, outils, bâtiments, matériels de transport,…

Le capital fixe productif se distingue du capital productif circulant qui se définit comme l'ensemble des biens et services utilisés

pendant un cycle de production : matières premières, énergie, fournitures, services nécessaires à chaque stade de la production.

Le capital circulant est le terme utilisé pour désigner les actifs détenus par l'entreprise et destinés à ne pas y rester durablement,

c'est-à-dire pendant moins d'un cycle d'activité. C'est le cas en particulier des stocks de matières premières, des en-cours de

production, des produits (intermédiaires, finis) et autres approvisionnements et des stocks de marchandises.

(Sources : Insee 2009)

Q1 – Qu’est-ce que le capital fixe productif ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………….…

…………………………………………………………………………………………………………………………………….…

Q2 – Qu’est-ce que le capital productif circulant ? Connaissez-vous un autre terme pour le désigner ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………….…………………

2 – De nombreux débats ont eu lieu parmi les comptables nationaux et les économistes sur le partage des dépenses des

entreprises et, a fortiori, sur la notion de capital fixe. À l’origine, n’étaient comptées comme capital fixe que les dépenses portant sur

les biens dont la durée de vie est supérieure à un an. Aucun service ne pouvait être capitalisé. Cette définition n’étant pas assez

précise pour distinguer la partie du petit matériel qui constitue des consommations courantes, le système SEC 95 de l’Union

européenne y avait ajouté un seuil : il faut que la dépense soit supérieure à 500 euros pour être du capital fixe ; en-dessous, c’est

de la consommation intermédiaire. Mais tout ceci laissait de côté l’investissement immatériel.

Devant l’importance croissante des investissements immatériels dans le processus productif, le SCN 93, système mondial, et

sa version européenne, le SEC 95 (la « base 95 » pour les comptes nationaux français), ont étendu le champ du capital fixe à

certains d’entre eux. Ainsi, les achats ou la création de logiciels, les dépenses de prospection pétrolière, les œuvres artistiques ou

littéraires originales sont maintenant inclus dans la FBCF, dont la définition est aujourd’hui très proche des conventions retenues

par la comptabilité privée pour mesurer les immobilisations. En revanche, malgré une vive pression des comptables nationaux

français au sein du groupe de travail international [...], les dépenses de recherche-développement restent hors champ.

(Source : François Lequiller, La nouvelle économie et la mesure de la croissance, Economie et statistiques octobre 2000)

3 – Deux termes doivent être soulignés pour l’expression FBCF. D’une part, il s’agit d’une formation brute de capital. Le capital

est un stock, qui mesure un ensemble de biens d’équipements dont l’usage s’étend sur plusieurs périodes. L’investissement est un

flux de nouveaux biens d’équipement qui au cours de l’année viennent s’ajouter à ce stock. Mais, il ne s’agit pas d’un apport net

car, durant la période les anciens équipements perdent de leur valeur (on parle de dépréciation). Cette dépréciation peut être due à

des facteurs techniques (usure), mais surtout à des facteurs économiques (obsolescence) : certains équipements sont

« déclassés », car dépassés ou non rentables, et on ne les utilise plus, bien qu’ils soient toujours en mesure de fonctionner. Une

partie de l’investissement total (ou brut) sert à compenser cette dépréciation de manière à maintenir à l’identique l’appareil

productif. Il s’agit de l’investissement de remplacement, que la comptabilité nationale nomme « consommation de capital fixe » (on

utilise également l’expression d’amortissement).

La variation effective du stock de capital au cours d’une période est l’investissement net, c’est-à-dire l’investissement brut

moins la dépréciation du capital. Seule l’investissement net permet d’apprécier la contribution de l’investissement à la croissance et

à la productivité, mais son évaluation passe par des hypothèses contestables sur la dépréciation (le capital est rarement remplacé

à l’identique : comment évaluer les nouveaux équipements par rapport aux anciens ?), de sorte que la comptabilité se réfère à

l’investissement brut plus facilement mesurable. Cette convention est justifiée par le fait que l’investissement brut représente la

demande nouvelle de capital et joue un rôle important dans l’analyse du cycle conjoncturel.

(Source : Patrick Villieu, Macroéconomie : l’investissement, La Découverte, 2000)

Q1 – Quelle relation faites-vous entre l’investissement et l’augmentation de la quantité de capital ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………….…………………

Q2 – A l’aide des deux textes et des mots suivants, complétez le texte à trous : Equipements, amortissement, flux, coût, logiciels,

placement, argent, stock, durée de vie de l’équipement, nette, formation brute de capital fixe, usé, valeur, un an, capital fixe, biens

d’équipements, FBCF, obsolète, intact, accumulation.

Pour mesurer l’investissement, la comptabilité nationale utilise la notion de…………………………………………

……….. (……….) qui correspond à l’achat, par les agents économiques, de…………………….dont la durée de vie est

supérieure à…………et dont la valeur est supérieure à 500€. Le capital fixe comprend les biens d’……………………....

durables, les bâtiments et, depuis 1995, les………………….

Il ne faut pas confondre l'investissement avec les………………………………………… qui désignent l'acquisition

de biens qui disparaissent ou se transforment dans le processus de production (par destruction ou par incorporation)

et avec le………………………..qui désigne l’achat d’actifs financiers (actions, obligations…).

L’investissement brut est un…………de nouveaux……………………………………..qui, au cours de l’année, vient

s’ajouter au ………………de capital fixe. Cependant, chaque année, une partie de ce stock est mis au rebut soit parce

qu’il est………., soit parce qu’il est………………….technologiquement (obsolescence). Ce déclassement du capital

fixe est appelé ………………………………ou consommation de capital fixe. Ainsi, un équipement de 200 000 € dont

la durée de vie prévue est de 5 ans perd chaque année une valeur de……………………€

Amortissement = Valeur de l’équipement/………………………………………………

La notion d’amortissement a donc trois sens :

Elle mesure la perte de……………annuelle de l’équipement (dépréciation) ce qui représente le…..…..annuel

du capital fixe pour l’entrepreneur ;

Elle représente une somme d’……………… (dotation) que l’entreprise doit mettre de côté afin de financer le

remplacement du capital fixe usé ou démodé ;

Elle mesure la valeur de l’investissement de remplacement nécessaire pour maintenir…………….les capacités

de production du pays.

La différence entre le flux positif qui augmente le stock de capital fixe (………..) et le flux négatif qui le diminue est

appelée formation………….de capital fixe. Elle correspond à la croissance du stock de capital fixe, c’est-à-dire à

l’……………………………….. du capital.

Formation nette de capital fixe = FBCF - ............................................................

4 – En France, la valeur du stock de capital fixe brut en 2008 représentait selon les comptes nationaux 9214,7 milliards d'euros

(à comparer à la valeur ajoutée totale produite dans l'année : 1752,4 milliards d'euros). La formation brute de capital fixe réalisée

en 2008 valait 427,2 milliards d'euros dont 270 milliards d'euros de dépenses destinées à remplacer le capital consommé, la

consommation de capital fixe. Cela signifie qu'en 2008, le stock de capital fixe utilisé pour produire a augmenté de (seulement)

157,2 milliards d'euros. Cette formation nette de capital fixe est ce qui reste de la valeur produite pendant l'année. C'est ce qui n'a

pas été détruit pendant l'année soit sous forme de consommation finale ou intermédiaire soit pour remplacer le matériel usé. C'est

aussi ce que les économistes appellent l'accumulation du capital. On remarquera que cette formation nette de capital fixe

représente 8,9 % de la valeur ajoutée par l'ensemble des producteurs résidents pendant l'année 2008.

(Source : http://public.iutenligne.net/economie/Simonnet/Mesurer/documents/ccf.html, 2012)

Q3 – A l’aide du texte et des mots suivants (dépréciation du capital fixe, amortissement) complétez les bulles et chiffrez chaque

case.

FBCF =

FNCF

Stock de

capital fixe

+

FNCF =

_

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

1

/

23

100%