Cours de Comptabilité Générale : Opérations et Inventaire

Telechargé par

Mohamed EL GOUCH

1

➢ Opérations Courantes

➢ Travaux d’inventaire

Responsable du Cours : M. Mohamed EL GOUCH

2

INTRODUCTION

1°- Qu’est ce que la comptabilité ?

C’est une technique consistant à enregistrer, sur la base de pièces justificatives datées,

conservées et classées, les opérations réalisées par l’entreprise :

- Technique : cela suppose des règles à connaître et à respecter

- Opérations : montants chiffrés libellés en monnaie nationale (DH).

Si on considère la vie d’une entreprise, on peut la schématiser ainsi :

- moyens financiers

- services

(Achats) (Ventes)

- matières 1ères - biens, services

- services(transport,

assurances…) Impôts :

- énergie… IR, IS, TVA….

Schéma des actes économiques de l’entreprise

Comptabilité = Traduction chiffrée de la vie de l’entreprise

2°- Quelle est l’utilité de la comptabilité ? Quels sont ses objectifs ?

a- Utilité :

La comptabilité est une technique d’information, à ce titre elle est indispensable :

Pour le chef d’entreprise : elle constitue un instrument financier lui permettant :

- de connaître ses résultats (bénéfice ou perte) et d’orienter son activité en conséquence,

- de connaître la composition exacte de son patrimoine,

- de connaître la situation financière de son entreprise.

Banques

Entreprise

Clients

Etat

Fournisseurs

3

Pour l’Etat : la comptabilité fournit les moyens de déterminer les impôts et taxes dus,

elle permet également de détecter des malversations éventuelles.

Pour les banques : elle permet de porter un jugement sur la santé financière de

l’entreprise et sur sa rentabilité.

Pour les créanciers, personnels, actionnaires.

b- Objectifs :

- légal

- de contrôle des éléments du patrimoine (biens et dettes)

- de qualité de gestion.

En conséquence elle implique deux types de travaux comptables :

➢ Courants : enregistrements chronologiques réalisés tout au long de l’année (exercice

comptable)

➢ De fin d’exercice (ou travaux d’inventaire).

3°- La tenue d’une comptabilité est-elle obligatoire ?

« Toute personne physique ou morale ayant la qualité de commerçant au sens du code de

commerce est tenue de tenir une comptabilité dans les formes prescrites par la présente loi

et les indications figurant aux tableaux y annexés » (article 1er du Dahir n°1-92-138 du 30

joumada II -1413 (25/12/1992) portant promulgation de la loi n°9-88 relative aux

obligations comptables des commerçants) BO n°4183 bis – 5 Rejeb 1413 (30/12/92).

4

1ERE PARTIE : COMPTABILITE DES OPERATIONS COURANTES

CH I - DU PATRIMOINE AU BILAN

A- L’inventaire :

Le patrimoine d’une entreprise ou d’une personne correspond à sa fortune. Juridiquement il

est composé des biens, droits et dettes. Grâce à la comptabilité, il est possible de déterminer

sa valeur. Pour cela, il faut :

- classer les éléments qui le constituent,

- les dénombrer (ou les compter),

- les évaluer c apprécier leur valeur en dirhams.

L’ensemble de ces opérations constitue l’inventaire.

Exemple :

Considérons un commerçant, le 01/1/N le patrimoine de son entreprise X est composé des

éléments ci-après :

- Une construction (magasin) évaluée à 335 000

- Mobilier et matériel (équipant son magasin) évalués à 67 000

- Marchandises destinées à la revente 157 000

- Certains de ses clients lui doivent 45 000 Eléments positifs

- Fonds déposés à la banque (pour besoins de son commerce) 43 000 du patrimoine

- Espèces en caisse du magasin 1500 (Biens et avoirs)

648 500

D’un autre côté, ce commerçant a des dettes envers :

- L’Etat (impôts dus) 20 700

- Ses fournisseurs 30 800 Eléments négatifs

51 500 du patrimoine

(Dettes)

De là on peut calculer la situation nette de ce commerçant :

Situation nette = Total des éléments positifs du patrimoine – Total des éléments négatifs

du patrimoine.

= 648 000 – 51 000 = 597 000 DH

La situation nette ainsi calculée représente la richesse réelle de l’entreprise.

Remarque importante :

Les travaux d’inventaire conduisent à une description chiffrée du patrimoine qui n’est

valable qu’à la date où ils ont été effectués. D’où le caractère statique des renseignements

fournis par l’inventaire.

5

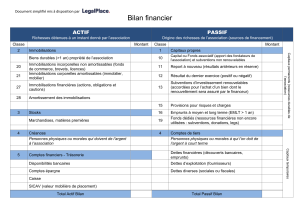

B- Le bilan :

C’est un tableau récapitulatif des éléments du patrimoine permettant ainsi la détermination de

la situation nette de l’entreprise à une date donnée. Il est composé de 2 parties. Par

convention, on enregistre du côté gauche du bilan (Actif) les biens et les avoirs (emplois) et

du côté droit (Passif) les capitaux propres et les dettes (ressources). C’est l’un des états de

synthèse prévus par la loi. Le bilan doit toujours être équilibré.

ACTIF = PASSIF

Bilan

ACTIF

PASSIF

Biens

Créances

Disponibilités

Capitaux propres

Dettes

Reprenons l’exemple précédent et établissons le bilan de l’entreprise X au 01/01/N :

Bilan au 01/01/N

Actif

Montants

Passif

Montants

Constructions

Matériel et mobilier

Marchandises

Clients

Banque

335 000

67 000

157 000

45 000

43 000

Capitaux propres

Etat

Fournisseurs

595 500

20 700

30 800

Total

647 000

Total

647 000

Remarque : Chaque ligne est appelée poste du bilan.

Capitaux propres = actif – dettes

= actif – passif exigible

Capitaux propres = 647 000 –(20 700+30 800) = 595 500

C- Les variations du bilan :

Les éléments qui composent le patrimoine ont une double facette c’est pourquoi chaque

opération commerciale est enregistrée dans 2 postes au moins :

Emplois

Ressources

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

1

/

159

100%