Comptabilisation Frais Hébergement Nouvel Agent : Guide PCG & SYSCODA

Telechargé par

faithlinkmak

Guide des activités

comment comptabiliser les frais d'hébergement d'un nouvel agent?

ChatGPT a dit :

La comptabilisation des frais d’hébergement d’un nouvel agent (par exemple lors de son

recrutement ou déplacement) dépend du contexte et du type d’entreprise (secteur privé,

public, association, etc.). Cependant, voici le principe général :

1️⃣ Identifier le type de frais d’hébergement

Les frais d’hébergement concernent le logement temporaire pris en charge par l’entreprise

(hôtel, location meublée, etc.). Ils peuvent apparaître sous forme de factures d’hôtel ou de

remboursements à l’agent.

2️⃣ Comptabilisation selon le plan comptable général (PCG)

En France, les frais d’hébergement sont enregistrés dans les comptes de charges,

généralement dans les comptes :

Compte 6256 - Missions et réceptions : frais de déplacement, de missions

o Par exemple :

Débit 6256 : montant TTC des frais d’hébergement

Débit 44566 : TVA déductible sur autres biens et services (si applicable)

Crédit 401 - Fournisseur : montant TTC à payer à l’hôtel (ou autre

prestataire)

3️⃣ Remboursement au nouvel agent (s’il a avancé les frais)

Si l’agent a payé les frais d’hébergement et demande un remboursement :

Comptabiliser la note de frais dans les comptes :

o Débit 6256 : montant TTC des frais d’hébergement

o Débit 44566 : TVA déductible (si facture au nom de l’entreprise)

o Crédit 421 - Personnel – Rémunérations dues : montant TTC à rembourser

à l’agent

4️⃣ Particularités : secteur public / associations

Dans le secteur public ou associatif, on peut utiliser des comptes spécifiques (par

exemple, 6258 ou 6257 selon la nomenclature interne).

Il est essentiel de conserver toutes les pièces justificatives (factures, reçus).

🔎 Résumé

✅ Si l’entreprise paie directement l’hébergement :

📚 6256 (Frais de déplacement) / 401 (Fournisseur)

✅ Si l’agent avance et se fait rembourser :

📚 6256 / 421 (Personnel)

Souhaites-tu que je te prépare un exemple d’écriture comptable détaillé (avec montants,

TVA, etc.) ? Ou un modèle de note de frais ?

Vous avez dit :

comment comptabiliser les frais d'hébergement temporaire d'un nouvel agent selon le

syscoda revisé?

ChatGPT a dit :

Ah, tu parles du SYSCODA révisé, qui est le Système Comptable de l’État révisé (utilisé

dans le secteur public en Côte d’Ivoire). Très bonne précision ! 👌

Dans le contexte du SYSCODA révisé, les frais d’hébergement temporaire d’un nouvel agent

(par exemple, lors d’un recrutement ou d’une affectation) sont généralement assimilés à

des frais de mission temporaire.

📚 Comptabilisation des frais d’hébergement temporaire selon le SYSCODA révisé

� Principe

Les frais d’hébergement temporaire sont comptabilisés en charges d’exploitation,

plus précisément dans le compte de classe 6 (charges).

On utilise généralement le compte 6215 - Indemnités et frais de mission.

🔎 Exemple d’écriture comptable

Imaginons :

L’hébergement temporaire coûte 500 000 FCFA, payé à l’hôtel par l’État.

Pas de TVA à déduire (puisque l’État n’est pas assujetti à la TVA).

L’écriture comptable serait :

Numéro de compte

Libellé

Débit (FCFA)

Crédit (FCFA)

6215

Indemnités et frais de mission

500 000

401

Fournisseurs

500 000

� Si l’agent a avancé les frais (remboursement)

On comptabilise l’avance comme une dette envers l’agent.

Utiliser :

o 4211 - Personnel – Avances et acomptes (ou le sous-compte adapté).

Numéro de compte

Libellé

Débit (FCFA)

Crédit (FCFA)

6215

Indemnités et frais de mission

500 000

4211

Personnel – Avances et acomptes

500 000

📌 Important :

✅ Les frais d’hébergement temporaire d’un nouvel agent sont bien considérés comme frais

de mission temporaire dans le SYSCODA révisé.

✅ Conserve toujours les justificatifs (ordres de mission, factures d’hôtel, etc.).

✅ Si ces frais sont forfaitaires (ex. : un montant fixe attribué), l’écriture reste similaire.

Souhaites-tu que je te prépare :

📝 Un modèle d’écriture comptable détaillé avec numérotation et libellé adapté au

SYSCODA révisé ?

📊 Ou un exemple de tableau récapitulatif des frais de mission temporaire pour un

agent nouvellement recruté ?

Que préfères-tu ? 😊

Vous avez dit :

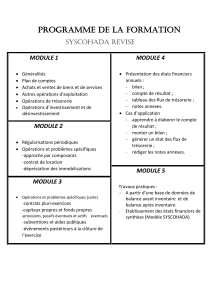

Guide apprentissage compte 63 du syscohada révisé

ChatGPT a dit :

Très bonne question ! 😊

Le SYSCOHADA révisé (applicable dans les pays membres de l’OHADA) est le Système

Comptable des États membres de l’OHADA, entré en vigueur le 1er janvier 2018. Le

compte 63 concerne les autres charges. Voici un guide détaillé pour l’apprentissage du

compte 63 selon le SYSCOHADA révisé.

📚 Guide d’apprentissage du compte 63 - Autres Charges

🔹 Définition du compte 63

Le compte 63 regroupe toutes les charges qui ne relèvent pas directement des activités

ordinaires (par exemple, des pénalités, des dons, des pertes exceptionnelles…). Ces

charges ne sont pas liées à l’exploitation courante mais apparaissent occasionnellement

ou de manière exceptionnelle.

🔹 Sous-comptes du compte 63

Voici la ventilation du compte 63 dans le SYSCOHADA révisé :

Compte

Intitulé

631

Pénalités, amendes et condamnations

632

Dons, libéralités, subventions accordées

633

Pertes sur créances irrécouvrables

634

Moins-values sur cessions d’immobilisations

635

Autres charges exceptionnelles

637

Charges diverses

🔹 Quand utiliser le compte 63 ?

Tu utilises le compte 63 pour comptabiliser :

✅ Des pénalités payées à l’administration ou à des tiers.

✅ Des dons ou subventions accordés (non liés à l’activité normale).

✅ Des créances qui deviennent irrécouvrables et doivent être constatées en perte.

✅ Des moins-values réalisées lors de la vente d’immobilisations.

✅ Des charges exceptionnelles diverses (ex. : perte d’un stock par incendie).

🔹 Exemples d’écritures avec le compte 63

1️⃣ Pénalité payée de 500 000 FCFA :

Compte 631

Pénalités, amendes et condamnations

Débit 500 000

Compte 512

Banque

Crédit 500 000

2️⃣ Don de 1 000 000 FCFA à une association :

| Compte 632 | Dons, libéralités, subventions accordées | Débit 1 000 000 |

| Compte 512 | Banque | Crédit 1 000 000 |

3️⃣ Créance irrécouvrable de 200 000 FCFA :

| Compte 633 | Pertes sur créances irrécouvrables | Débit 200 000 |

| Compte 411 | Clients | Crédit 200 000 |

🔹 Points clés à retenir

🔸 Le compte 63 est un compte de charges exceptionnelles.

🔸 Il permet de séparer les charges courantes des charges exceptionnelles.

🔸 Ces écritures apparaissent généralement en bas du compte de résultat, après les

charges d’exploitation et financières.

🔹 Conseils pour apprendre le compte 63

✅ Étudie bien les sous-comptes et leurs numéros (631 à 637).

✅ Mémorise les cas concrets (pénalités, dons, pertes, moins-values).

✅ Pratique des exercices comptables (création d’écritures et d’états financiers).

✅ Lis le SYSCOHADA révisé (Annexe et Plan Comptable Général).

🔎 Veux-tu que je te prépare :

📘 Un schéma récapitulatif du compte 63 (visuel) ?

📝 Un exercice corrigé sur les écritures du compte 63 ?

📂 Ou un mini-guide PDF que tu pourras imprimer pour tes révisions ?

Que préfères-tu ? 😊

Vous avez dit :

compte 63(autres services extérieurs)

ChatGPT a dit :

Ah ! Tu fais bien de préciser : dans le SYSCOHADA révisé, le compte 63 ne correspond

pas à "autres charges" mais à "Autres services extérieurs". C’est différent du plan

comptable français.

Voyons cela clairement 👇

📚 Compte 63 – Autres services extérieurs (SYSCOHADA révisé)

🔹 Définition du compte 63

Le compte 63 regroupe toutes les charges liées à des services extérieurs, c’est-à-dire des

prestations achetées à des tiers extérieurs à l’entreprise.

Ces services ne sont pas directement intégrés à la production (par exemple : loyers,

honoraires, sous-traitance, publicité, transport…).

🔹 Détail des sous-comptes du compte 63 (SYSCOHADA révisé)

Compte

Intitulé

631

Redevances de crédit-bail mobilier

632

Redevances de crédit-bail immobilier

633

Rémunérations d’intermédiaires et honoraires

634

Publicité, publications, relations publiques

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%