Facture de doit : définition, présentation et enregistrement

Telechargé par

Ahmed sakhir Touré

1. INTRODUCTION

Dans un contexte de mondialisation dominé par les échanges des biens et services,

l'entreprise occupe une partie importante du marché des échanges des biens et services. La

facture est un document qui permet d'abord de justifier la relation entre le fournisseur et le

client.

La facture est un document commercial, comptable et juridique détaillant la nature, la

quantité et les conditions des achats et ventes de marchandises, de produits fini et

prestations de services. Elle est établie par toute structure juridique (société, association,

microentreprise, etc.).

Au terme de l’article 25 de la loi numéro 91-64 le 29 juillet 1991 relative à la concurrence et

aux prix : « Toutes ventes de produits et toutes prestation de service pour une activité

professionnelle doit être objet d’une facturation » L’acheteur a le droit de réclamer une

facture si le vendeur ne lui en fournit pas une dès la réalisation de la vente. Cependant, la

facture est donc indispensable puisque c’est le document qui identifie le créancier

(fournisseur) et le débiteur (client) et sert de demande de paiement.

Il existe plusieurs types de factures qui doivent être utilisés selon des cas bien précis.

FACTURE PRO FORMA

La facture pro-forma est une facture provisoire. Elle est émise à la demande du client, pour

que ce dernier puisse se faire une idée du coût réel de son futur achat.

La facture pro-forma n’a aucune valeur juridique ou comptable, mais se révèlera

indispensable si votre client a besoin de contracter un crédit pour son achat.

Il est nécessaire de joindre une facture pro-forma aux colis pour déclarer en douane la valeur

de marchandises dans le cadre d’import/export et des envois non-commerciaux.

FACTURE D'ACOMPTE

Il est obligatoire d’éditer une facture d’acompte lorsqu’une partie de la somme finale vous

est versée avant le début de la réalisation du contrat.

FACTURE DE SITUATION

La facture de situation, ou facture d’avancement, correspond à une facture intermédiaire

que le professionnel édite au fur et à mesure de l’avancée de la prestation ou des travaux.

FACTURE DE CLÔTURE

La facture de clôture ou facture définitive ou facture de doit, est délivrée en même temps

que les biens ou suite à la réalisation des services. C’est un document à la fois, juridique,

commercial, comptable et fiscal, qui prouve un achat ou une vente de services réalisés ou de

marchandises.

FACTURE D'AVOIR

Vous avez besoin de rectifier ou d’annuler une facture suite à une erreur, un

remboursement ou à l’annulation d’une vente, par exemple? C’est une facture d’avoir que

vous devez faire. Pour mieux cerner le sujet, nous allons d’abord traiter la facture de doit,

ensuite la facture d’avoir, et en fin l’enregistrement des opérations comptables.

I. PRÉSENTATION DE LA FACTURE DE DOIT

A. Définition

Une facture de doit est un document commercial émis par un fournisseur ou un prestataire

de service pour demander le montant supplémentaire non inclus dans la facture initiale. La

facture de doit est une facture de vente pour les fournisseurs et représente une facture

d'achat pour les clients. Elle intervient également lorsque le montant facturée initialement

est insuffisant, ou lorsqu’une omission a été constatée. Contrairement à la facture d’avoir

qui réduit le montant dû par le client, la facture de doit vient augmenter ce montant.

B. La présentation/réalisation de la facture de doit

La facture est composée principalement de deux parties :

L’en-tête :

L’enseignement sur entreprise qui établit la facture (nom, adresse, forme juridique,

numéro d’immatriculation au registre du commerce, les références commerciales du

fournisseur…) ;

Renseignement sur le client (nom, adresse) ;

Date d’émission et numéro de la facture.

Le corps de la facture :

Désignation de la marchandise ;

Les réductions (commerciales, financière) ;

Les majorations (transport, TVA, commission, consignation) ;

Net à payer.

C. Désignation de la marchandise

La marchandise qui fait référence aux biens, aux produits détenu par une entreprise dans le

but de les vendre dans les cadres de son activité commerciale. La mise en vente publique de

marchandises semblables ou substituables constitue un marché. Les marchandises sont des

biens corporels, mais par extension on parle de services marchands pour désigner des

services standardisés qui sont produits et vendus publiquement dans les mêmes conditions

que des marchandises. En général, les marchandises sont considérées comme un actif

courant de l'entreprise.

D. LES RÉDUCTIONS

Une réduction de prix ou remise désigne généralement une diminution du prix facturé par le

vendeur à l’acheteur. La prise en considération des réductions de prix est prévue par la

réglementation douanière dans le cadre de l’utilisation de la méthode de la valeur

transactionnelle (article 70 du CDU) sous réserve de remplir certaines conditions.

Les opérations commerciales peuvent donner naissance à deux catégories de réductions : les

réductions commerciales et les réductions financières.

1. LES RÉDUCTIONS COMMERCIALES

C’est une réduction de prix accordée par un vendeur à un acheteur dans le but de stimuler

les ventes ou de récompenser la fidélité du client. Les réductions commerciales se calculent

toujours sur le prix d'achat ou de vente hors taxes. Lorsque la facture comporte plusieurs

réductions, elles doivent être calculées en cascade. En effet, deux réductions commerciales,

l'une de 10 % et l'autre de 5 % ne sont pas équivalentes à une réduction unique de 15 %. Il

existe plusieurs types de réductions commerciales. Il s'agit de :

La remise est une réduction de prix accordée en fonction de la quantité demandée ou de la

qualité de l’acheteur. La remise peut être offerte dans le cadre d'une politique commerciale

pour stimuler les ventes, fidéliser, encourager les achats en volume ou compasser la fidélité.

Les remises sont accordées de façon habituelle pour tenir compte de l'importance de la

vente de la qualité du client. Ces réductions sont généralement calculées par application

d’un pourcentage sur le prix normal de vente.

Le rabais est une réduction pratiquée exceptionnellement sur le prix de vente pour tenir

compte : d’un défaut de qualité des marchandises ou des produits, de la non-conformité des

biens livrée et d’un retard dans la livraison. Il s'agit d'une technique couramment utilisé par

les fournisseurs pour inciter les clients à acheter un produit ou à utiliser un service. Les

rabais peuvent être offerts des différentes manières, notamment sous forme de

pourcentage du prix d'origine ou d'une somme fixe en moins.

La ristourne est une réduction de prix accordée sur le montant global des ventes réalisées

avec un même client pendant une période déterminée. (Mois, trimestre, semestre…), c’est

une réduction qui récompense la fidélité du client. Elle se calcule à partir du chiffre d'affaires

réalisé avec le client durant cette période.

La plupart des ristournes prennent la forme d'une diminution du prix facturé. La réduction

doit être comptabilisée comme une opération ordinaire.

2. LA RÉDUCTION FINANCIÈRE

L'escompte qui est une réduction accordée aux clients pour les inciter à payer leurs factures

plus rapidement. Il s'agit d'une pratique courante pour engager le paiement anticipé et

améliorer la liquidité de l'entreprise. Il se calcule sur le net commercial de la vente,

éventuellement majoré des frais divers facturés au client.

L'escompte conditionnel n'est pas enregistré dans la facture de doit, mais lorsque la

condition se réalise sera enregistré dans la facture d'avoir.

E. LES MAJORATIONS

La majoration est un taux de rendement exprimé par rapport aux coûts. C'est le montant par

lequel le coût d'un produit est augmenté afin de faire dériver le prix de vente. Ainsi on peut

distinguer :

1. Le transport

Il fait référence aux couts engagés par une entreprise pour déplacer des marchandises d'un

lieu à un autre. Les transports peuvent inclure les frais de transport routier, maritime frais

d'assurance du fret et les droits de douane. Le transport entrant peut-être affecté au coût

des stocks, ce qui signifie qu'il ne sera pas imputé aux dépenses tant que les stocks

concernés ne seront pas vendus à un tiers.

2. La commission

Pour motiver leurs collaborateurs, de nombreuses entreprises offrent une rémunération

supplémentaire pour récompenser les freelances ou les salariés les plus performants. Il s’agit

de la commission sur les ventes, qui permet à ces derniers d’obtenir un pourcentage sur

chaque contrat conclu. Son montant peut-être fixe ou bien évolutif.

Librement établi par l’agent commercial et son client, le taux de commission sur les ventes

ou les affaires conclues peut aller de 0,01 % jusqu’à 30 %. Il convient de comprendre que

dans tous les cas, il s’agit du pourcentage du chiffre d’affaires qui est reversé au vendeur.

3. La consignation

C’est une opération qui consiste pour le fournisseur à laisser à son client les emballages dont

il est propriétaire contre le versement d’une somme appelée valeur de la consignation. Ce

titre de fond à titre garanti est rendu au moment de la restitution par le client des

emballages consignés. A défaut lorsque le client ne rend pas les emballages dans le délai

imparti le fournisseur les lui facture ferme au prix de consignation ou au prix supérieur.

4. La TVA

C’est un impôt indirect prélevé sur la commande la consommation des biens et services. Elle

est généralement facturée aux consommateurs finaux lors de l'achat des biens et services.

Les entreprises collectent la TVA sur les ventes et la reverse aux autorités fiscales. Elles

peuvent également réduire la TVA qu'elles ont payée sur les achats et les dépenses liées à

leur activité. Elle s'applique au net financier : règlement. La TVA est collectée par les

fournisseurs auprès de ses clients pour le compte de l'État.

F. Net à payer

C’est le montant total qu'une entreprise doit recevoir après avoir pris-en compte toutes

déductions et les majorations applicables sur le montant brut.

Notez bien : Les réductions commerciales ses calculent en chaîne : la première réduction se

calcule sur le prix brut, la deuxième réduction calculer sur la différence entre le prix brut et

la première réduction. La différence entre le prix brut et les réductions commerciales est

appelée net commercial.

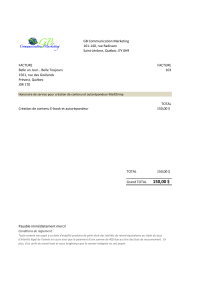

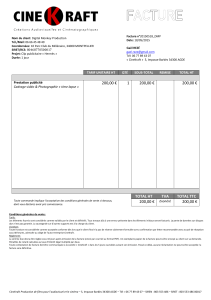

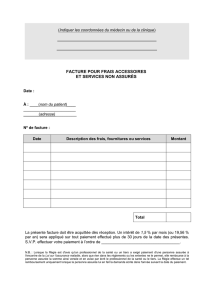

C. EXEMPLAIRE DE LA FACTURE DE DOIT

Facture de doit : calcul du montant dû par le client

6

7

8

9

6

7

8

9

1

/

9

100%