1655245 Partie 2 - Comptabilité Générale S1 2017-2018

Telechargé par

atika123najib

Comptabilité Générale M. BOUMESKA Mustapha

22

CHAPITRE II : LE COMPTE ET LE PRINCIPE DE

LA PARTIE DOUBLE

I. Le compte

1. Notion de compte

Le compte est un document comptable qui prend la forme d’un tableau qui sert à enregistrer

les opérations réalisées par une entreprise.

Pour tout compte : le côté gauche du compte est réservé aux emplois et le côté droit aux

ressources.

▪ Le côté gauche, réservé aux emplois, est appelé : DEBIT (d'où le verbe débiter un

compte qui veut dire enregistrer une somme à son débit) ;

▪ Le côté droit, réservé aux ressources est appelé : CREDIT (d'où le verbe créditer un

compte qui veut dire enregistrer une somme à son crédit) ;

▪ L'inscription d'un mouvement comptable (une somme) au débit ou au crédit d'un compte

est appelée : IMPUTATION ;

▪ Le SOLDE d'un compte est calculé à son arrêté (clôture). Le solde d’un compte est la

différence entre le total des montants inscrits au débit et le total des montants inscrits au

crédit :

• Si le total du débit est supérieur au total du crédit le solde est débiteur (SD), ce

solde doit être inscrit au crédit du compte pour égaliser le compte (débit =crédit) ;

• Si le total du débit est inférieur au total du crédit le solde est créditeur (SC), il

doit être inscrit au débit du compte pour égaliser (débit =crédit).

▪ Arrêter un compte, c'est calculer son solde final débiteur ou créditeur ;

▪ Ouvrir un compte c'est inscrire le solde dégagé au moment de la fermeture du côté de

sa nature (SD) au débit, solde créditeur au crédit ;

▪ Le compte doit faire ressortir clairement pour chaque période, le solde au début de la

période, le total des mouvements débit et crédit de la période et le solde en fin de

période.

2. Présentation du compte

Il existe plusieurs façons de tenir un compte mais quel que soit la présentation, le compte doit

contenir les informations suivantes :

- Les dates des opérations ;

- Le libellé des opérations ;

- Le montant imputé ;

- Le solde.

Ces informations sont utiles au contrôle et à la demande d'explication.

Nous distinguons trois catégories de comptes :

- Compte à colonnes séparées ;

- Compte à colonnes regroupées ou mariées ;

- Compte schématique (Compte en T)

Comptabilité Générale M. BOUMESKA Mustapha

23

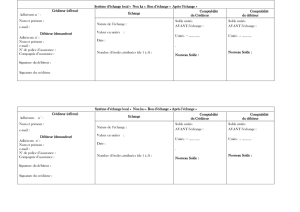

Compte à colonnes séparées :

C’est un compte dont la colonne « Débit », située à gauche, est séparée de la colonne « Crédit »

qui est située à droite.

Numéro et Intitulé du compte

Débit

Crédit

Dates

Libellés

Montants

Dates

Libellés

Montants

(X)

(Y)

(Z)

(X’)

(Y’)

(Z’)

Total du débit

Total du crédit

Chacune des deux parties (Débit et Crédit) est divisée en 3 colonnes :

- Dans la partie (X et X’), est indiquée la date à laquelle l’opération a été réalisée par

l’entreprise ;

- Dans la partie (Y et Y’), est indiquée le motif de l’opération et la référence de la pièce

comptable ;

- Dans la partie (Z et Z’), est enregistrée les montants, en dirhams, des opérations ;

▪ Cas du compte à colonne séparées :

➢ Si Débit > Crédit :

Numéro et Intitulé du compte

Débit

Crédit

Dates

Libellés

Montants

Dates

Libellés

Montants

Solde débiteur (à

l’ouverture du compte)

Montant

Solde créditeur (à

l’ouverture du compte)

Solde débiteur (à

l’arrêté du compte)

Montant

Montant

➢ Si Débit < Crédit :

Numéro et Intitulé du compte

Débit

Crédit

Dates

Libellés

Montants

Dates

Libellés

Montants

Solde débiteur (à

l’ouverture du compte)

Solde créditeur (à

l’arrêté du compte)

Montant

Montant

Solde créditeur (à

l’ouverture du compte)

Montant

Précision : à l’ouverture du compte le solde peut être débiteur ou créditeur.

Comptabilité Générale M. BOUMESKA Mustapha

24

Compte à colonnes regroupées ou mariées :

C’est un compte dont la colonne Débit est située à côté de la colonne Crédit. Ce compte respecte

les mêmes principes que ceux du compte à colonnes séparées, la seule différence c’est que dans

ce compte on fait apparaître après chaque opération un solde (le reste).

L’utilisation de ce compte est fréquente dans le cas des comptes de trésorerie (banque, caisse,

chèques postaux) ou des comptes de créances (Ex. : Clients) ou de dettes (Ex. : Fournisseurs).

Numéro et Intitulé du compte

Dates

Libellés

Montants

Soldes

Débit

Crédit

Débiteurs

Créditeurs

(1)

(2)

(3)

(4)

(5)

(5)

(1) Cette colonne indique les dates des opérations ;

(2) Cette colonnes définit l’opération et indique la référence de la pièce comptable ;

(3) Cette colonne indique les montants inscrits au débit ;

(4) Cette colonnes indique les montants inscrits au crédit ;

(5) Ces colonnes indiquent le solde après chaque opération :

▪ Si Débit > Crédit => le solde (c-à-d Débit – Crédit) est enregistré dans la

colonne du solde débiteur ;

▪ Si Débit < Crédit => le solde (c-à-d Débit – Crédit) est enregistré dans la

colonne du solde créditeur ;

Compte schématique

Un compte peut être présenté sous une forme schématique, appelé Compte en « T ». L’objectif

est de simplifier l’enregistrement des différentes opérations de l’entreprise.

Débit Numéro et intitulé du compte Crédit

(1) Cette colonne indique les montants enregistrés au débit et leurs dates (entre

parenthèses).

(2) Cette colonne indique les montants enregistrés au Crédit et leurs dates (entre

parenthèses).

▪ Cas du compte schématique :

➢ Si Débit > Crédit :

Débit Numéro et intitulé du compte Crédit

(1)

(2)

Solde débiteur (à l’ouverture

du compte)

Solde créditeur (à l’ouverture du

compte)

Solde débiteur (à l’arrêté du compte)

Comptabilité Générale M. BOUMESKA Mustapha

25

➢ Si Débit < Crédit :

Débit Numéro et intitulé du compte Crédit

3. Application

Les opérations suivantes ont été réalisées en espèce.

▪ 01.01 : Avoir en caisse : 5.000 DH

▪ 02.01 : Achat de marchandise : 2.000 DH

▪ 08.01 : Ventes de marchandises : 1.000 DH

▪ 09.01 : Achats de fournitures de bureau : 800 DH

▪ 10.01 : Vente de marchandises : 2.000 DH

▪ 11.01 : Règlement électricité : 200 DH

▪ 20.01 : Régler les salaires du mois : 500 DH

T.A.F. : Présenter le compte caisse selon les différentes présentations.

a) Compte « CAISSE » à colonnes mariées

Date

Libellés

Montants

Soldes

Débit

Crédit

Débiteur

Créditeur

01.01

02.01

08.01

09.01

10.01

11.01

20.01

Solde à nouveau

Achat de marchandises

Ventes de marchandises

Achat de fournitures

Ventes de marchandises

Règlement électricité

Règlement salaire

Solde débiteur

5.000

-----

1.000

-----

2.000

----

------

--

2.000

----

800

----

200

500

4.500

5.000

3.000

4.000

3.200

5.200

5.000

4.500

----

----

----

----

----

----

----

TOTAL

8.000

8.000

b) Compte « CAISSE » à colonnes séparées

Date

Libellés

Débit

Date

Libellés

Crédit

01.01

08.01

10.01

Solde à nouveau

Ventes de marchandises

Ventes de marchandises

5.000

1.000

2.000

02.01

09.01

11.01

20.01

Achats de marchandises

Achats de fourniture

Règlement d ‘électricité

Règlement salaire

Solde débiteur (SD)

2.000

800

200

500

4.500

TOTAL

8.000

TOTAL

8.000

Solde débiteur (à l’ouverture

du compte)

Solde créditeur (à l’arrêté

du compte)

Solde créditeur (à l’ouverture du

compte)

Comptabilité Générale M. BOUMESKA Mustapha

26

c) Compte schématique : CAISSE

Débit

Crédit

(01/01) 5.000,00

(08/01) 1.000,00

(10/01) 2.000,00

2.000,00 (02/01)

800,00 (09/01)

200,00 (11/01)

500,00 (20/01)

SD : 4.500

8.000

8.000

4. Fonctionnement des comptes du bilan

a. Les comptes de l’actif du bilan

Les comptes de l’actif du bilan augmentent à gauche c’est à dire lorsqu’ils sont débités, et

diminuent à droite c’est à dire lorsqu’ils sont crédités.

Comptes d’actif :

Débit

Crédit

(+)

Augmentation (des

valeurs d’entrée)

(--)

Diminution (des

valeurs de sortie)

Exemple : Matériel de transport

- Au 01/01/2015 : Le compte matériel de transport présente un solde initial de 300.000 DH

- Au 25/01/2015 : Achat d’un camion 110.000 DH

- Au 30/03/2015 : Achat d’une voiture pour 80.000 DH

- Au 20/04/2015 : Vente d’un véhicule pour 10.000 DH

Matériel de transport :

Débit

Crédit

(01/01) 300.000,00

(25/01) 110.000,00

(30/03) 80.000,00

10.000,00 (20/04)

SD : 480.000

490.000

490.000

Application 1:

Une entreprise « X » a réalisé pendant le mois de janvier les opérations suivantes :

01/01 : Avoir en caisse : 60.000,00 ;

01/01 : Avoir en banque : 180.000,00 ;

03/01 : Acquisition d’une machine : 100.000,00 par chèque bancaire ;

08/01 : Vente de marchandise : 70.000,00, réglé comme suit :

- 10.000,00 en espèce ;

- Le reste par chèque bancaire.

12/01 : Achat de marchandises : 56.000,00, réglé comme suit :

- 50% par chèque bancaire ;

- Le reste à crédit.

6

7

8

9

10

6

7

8

9

10

1

/

10

100%