Instruments économiques pour la protection de l'environnement au Maroc

Telechargé par

gbononge

±UÍ

2009

«LKf «u©Mw KOW

«_OU‹ «ùÆBUœ¥W

w îb±W «OW

Table des matières

Introduction 7

I. Enjeux environnementaux 8

1. Coût de la dégradation de l’environnement au Maroc 8

2. Coût de la remédiation et dépense publique environnementale 9

II. Expériences internationales en matière des instruments 10

économiques

III. Etat des lieux des instruments économiques 14

1. Fiscalité nationale et l’environnement 14

2. Contexte juridique instituant les instruments économiques dédiés 16

à l’environnement

3. Les incitations fi nancières au Maroc 18

3.1. Le Fonds de dépollution industrielle (FODEP)

3.2. Le Fonds National pour la protection et la mise en valeur de l’Environnement (FNE)

3.3. Le Mécanisme pour un Développement Propre (MDP)

3.4. Les incitations fi nancières sectorielles

3.5. Les exonérations fi scales favorables à l’environnement au Maroc

IV. Axes de développements des instruments économiques 24

1. Propositions des axes de la réforme de la fi scalité environnementale 24

1.1. Domaine de l’eau

1.2. Domaine du littoral

1.3. Domaine des déchets

1.3.1. Les déchets ménagers et assimilés

1.3.2. Les sacs en plastiques

1.3.3. L’écotaxe sur les emballages

1.3.4. Les déchets industriels dangereux

1.3.5. Les piles et accumulateurs

2. Opérabilité du FNE 33

Conclusion 34

3

Liste des abréviations

AND

CCG

CD

CNEDS

CO2

COV

CR

DH

DPE

FNE

FODEP

KfW

MDP

NOX

OCDE

PIB

PNDM

PPP

RFE

SEEE

SO2

TAS

TE CO2

TEA

tkm

TSP

TVA

Autorité Nationale Désignée

Caisse Centrale de Garantie

Coût des dommages

Centre National d’Elimination des Déchets Spéciaux

Dioxyde de carbone

Composés Organiques Volatils

Coût de Remédiation

Dirham Marocain

Dépense Publique Environnementale

Fonds National pour la protection et la mise en valeur de l’Environnement

Fonds de dépollution industrielle

Coopération Financière Allemande

Mécanisme pour un Développement Propre

Oxyde d’azote

Organisation de Coopération et de Développement Economique

Produit Intérieur Brut

Programme National de gestion des Déchets Ménagers et assimilés

Principe du Pollueur Payeur

Réforme Fiscale Environnementale

Secrétariat d’Etat chargé de l’Eau et de l’Environnement

Dioxyde de soufre

Taxe Annuelle de Stockage

Tonne Equivalent de Carbone

Taxe d’Elimination Anticipée

tonne par kilomètre

Taxe sur les Sacs en Plastique

Taxe sur la Valeur Ajoutée

4

Liste des tableaux

Liste des ɏ gures

Liste des encadrés

Tableau 1

Tableau 2

Tableau 3

Tableau 4

Tableau 5

Figure 1

Figure 2

Figure 3

Encadré 1

Encadré 2

Encadré 3

Encadré 4

Encadré 5

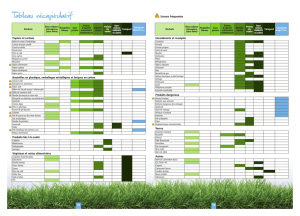

Panorama de la fi scalité écologique dans les pays de l’OCDE et le Maroc.

Expériences étrangères.

Expériences étrangères en matière des écotaxes concernant les sacs en plastique.

Classifi cation des contributions publiques.

Analyse des textes juridiques.

Coût des dommages selon les domaines environnementaux (en % du PIB).

Les dommages, la remédiation, ainsi que la dépense publique environnementale.

Taux de couverture de la redevance déchets.

Résultats de certaines études méso-économiques menées au Maroc.

Rappel sur les instruments économiques.

La taxe sur les emballages en Tunisie.

Critères d’éligibilité et modalités de fi nancement du FODEP.

Objectifs du MDP et procédure d’évaluation.

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

1

/

34

100%