Perspectives 2015 relatives à l`économie et aux marchés des capitaux

8 décembre 2014

Perspectives 2015 relatives à l'économie et aux marchés des capitaux

Perspectives économiques pour 2015

À l'aube de 2015, nous nous trouvons à la croisée des chemins en matière de prévisions économiques. Nous sommes convaincus depuis peu que

les économies nord-américaines sont définitivement tirées d'affaire malgré les vents contraires qui vont persister en début d'année.

En conséquence, on s’attend à un relèvement des taux d’intérêt à court terme aux États-

Unis dans la seconde moitié de 2015, après cinq ans de taux quasi nuls. Le moment exact

où s'amorcera le mouvement de hausse, qui sera éventuellement suivi de majorations au

Royaume-Uni et au Canada, est encore bien incertain. Il dépendra de la rapidité à laquelle

les vents contraires économiques et financiers s'apaiseront. Par exemple, il est peu

probable que la Réserve fédérale et les autres banques centrales agissent tant que la

situation nationale du marché du travail ne sera pas normalisée et que les cibles relatives à

l'inflation n'auront pas été atteintes.

L'économie américaine étant relativement fermée et diversifiée -- le secteur de l'exportation

ne représente que 13 % du PIB –, les États-Unis seront peu touchés par la faible

croissance mondiale. Parallèlement, les importations, qui comptent pour 17 % du PIB, vont

baisser sous l'effet du fléchissement des prix du pétrole et de l'accroissement de la

production pétrolière nationale. Ces deux facteurs devraient contribuer à freiner la

détérioration du compte courant américain même si la vigueur du billet vert rend les

exportations américaines moins concurrentielles et que la faible croissance mondiale a fait

fléchir la demande de biens et services en provenance des États-Unis.

Au Canada, l'économie gagne également de la vigueur. La dépréciation du dollar

canadien, combinée à la relance aux États-Unis, a favorisé les exportations et stimulé

l'inflation. Le gouvernement Harper a également annoncé des réductions d'impôts

l'automne dernier. Combinées à la diminution du prix de l'essence, les réductions d'impôts

augmenteront le revenu discrétionnaire des consommateurs qui pourront continuer de

stimuler la croissance économique dans l'année qui vient. Cependant, malgré le fait que le

taux d'inflation total a excédé pendant trois mois d'affilée la cible de 2 % établie par la

Banque du Canada, deux obstacles se dressent toujours à l'horizon. Ceux-ci devraient

empêcher toute initiative de la Banque du Canada avant la fin de 2015.

Premièrement, la dégringolade des prix du pétrole au cours des derniers mois ne peut que tempérer l'enthousiasme des producteurs canadiens,

malgré la dépréciation de la devise canadienne, en plus d'exercer des pressions à la baisse tant sur la croissance que sur l'inflation au Canada.

Deuxièmement, les consommateurs canadiens sont trop endettés pour continuer de soutenir indéfiniment la croissance économique. Dans le

secteur du logement, les prix semblent avoir atteint un sommet. Dans ce contexte, une augmentation des taux d'intérêt à court terme paraît peu

probable avant la fin de l’année 2015. Non seulement le segment des consommateurs lourdement endettés et vulnérables aurait-il du mal à

absorber des hausses des taux, mais celles-ci pourraient également perturber le marché immobilier et freiner les dépenses d'investissement, déjà

anémiques. De plus, la hausse des taux risquerait de revaloriser le dollar et nuire aux exportations.

8 décembre 2014

2

La persistance de la crise du pétrole pourrait faire reculer temporairement le dollar canadien, mais celui-ci devrait plus ou moins se maintenir à son

niveau actuel par rapport à la devise américaine pendant la majeure partie de l'année. Il devrait conserver sa valeur, voire se raffermir, par rapport à

l'euro et au yen. Quatre raisons nous portent à le croire :

1. La Réserve fédérale devancera la Banque du Canada en matière de hausse des taux d'intérêt (après tout, à 1 %, nos taux à court terme sont

déjà plus élevés qu'aux États-Unis).

2. Tout semble indiquer que l'économie américaine est plus vigoureuse que la nôtre et que la reprise y est bien enclenchée.

3. Les secteurs du pétrole et des autres produits de base, qui pèsent plus lourd dans l'économie canadienne que dans celle de nos voisins du

Sud, constituent déjà une entrave à la croissance et devraient continuer de se replier l'an prochain.

4. Nous avons besoin d'un dollar canadien plus faible pour soutenir nos exportations, lesquelles constitueront le fer de lance de notre reprise en

2015, étant donné que le consommateur canadien est relativement plus endetté que son homologue américain.

L'année 2014 aura également été marquée par l'abandon des politiques d'austérité européennes. Et même si cela est encore peu perceptible, le

président de la Banque centrale européenne, Mario Draghi, a déjà annoncé que l'Europe s'apprêtait à adopter d'autres mesures de relance

monétaire dès que les obstacles politiques et institutionnels auront été franchis. La stratégie de croissance de l'Europe constituerait essentiellement

une réplique du plan mis en œuvre par les États-Unis depuis cinq ans, qui s'est révélé plus efficace que les mesures d'austérité européennes. Les

mesures de stimulation monétaire devront cependant être accompagnées de politiques budgétaires accommodantes, un autre obstacle important à

franchir puisque les Allemands y sont fortement opposés et que le niveau d'endettement élevé des autres pays leur laisse peu de marge de

manœuvre à cet égard. Si une entente est conclue à cette fin au début de 2015, l'euro pourrait poursuivre son déclin et atteindre la parité avec le

dollar américain d'ici la fin de 2016.

2014T3 2014T4 2015T1 2015T2 2015T3 2015T4 2013 2014 2015 2016 2013 2014 2015

PIB réel 2,8 2,5 2,5 2,5 2,7 2,7 2,0 2,4 2,6 2,7 2,7 2,5 2,6

Consommation des ménages 2,8 1,7 2,1 2,1 2,1 2,1 2,5 2,9 2,3 2,2 2,8 2,8 2,1

Investissement des entreprises 0,5 2,8 3,6 4,1 4,2 4,2 2,2 -0,4 3,1 3,7 0,5 -1,1 4,0

Bâtiments non résidentiels -1,9 2,0 3,0 3,5 4,0 4,0 5,0 0,0 2,3 3,3 1,8 0,1 3,6

Machines et matériel 5,2 4,0 4,5 5,0 4,5 4,5 -1,7 -1,0 4,4 4,2 -1,9 1,3 4,6

Construction résidentielle 12,5 -1,5 -1,0 -1,0 0,0 0,0 -0,4 2,4 1,4 -0,1 0,0 4,3 -0,5

Dépenses gouvernementales 0,3 1,3 0,8 0,8 0,8 0,8 0,1 0,0 0,9 1,1 -0,4 0,3 0,8

Exportations 6,9 5,3 4,9 4,9 4,9 4,9 2,0 5,7 6,0 5,3 3,6 8,0 4,9

Importations 3,9 2,2 3,0 3,3 2,9 2,9 1,3 1,6 3,4 3,5 1,7 2,6 3,0

Inflation

IPC global ** 2,1 2,2 1,9 1,5 1,8 2,2 0,9 2,0 1,8 2,0 0,9 2,2 2,2

Indice de référence ** 2,0 2,3 2,2 1,8 1,9 1,9 1,2 1,8 1,9 2,0 1,2 2,3 1,9

Taux de chômage (%) * 6,9 6,6 6,5 6,4 6,4 6,3 7,1 6,9 6,4 6,1 - - -

Emploi 1,4 1,6 1,2 1,2 1,2 1,2 1,3 0,7 1,2 1,3 0,9 0,9 1,2

Mises en chantier (milliers) 199 185 180 180 180 180 188 189 180 180 - - -

Profits des entreprises ** 10,4 11,0 6,9 3,8 4,1 3,4 -1,9 24,5 4,5 3,4 9,0 11,0 3,4

PIB nominal 4,7 -0,7 2,5 3,3 3,7 4,0 3,4 4,3 2,6 4,1 3,8 3,6 3,4

* taux moy en de la période; ** v ariation annuelle en %

Mi

se-

à

-

j

our

:

dé

cem

b

re

2014

Canada

Moyenne annuelle 4

e

trim./4

e

trim.

8 décembre 2014

3

Perspectives des marchés des capitaux pour 2015

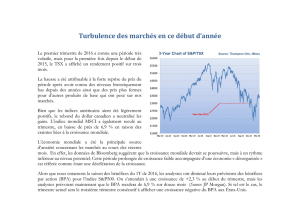

D'après plusieurs mesures que nous suivons, une correction est de plus en plus probable avant la fin de l'année, et elle pourrait offrir aux

investisseurs un point d'entrée plus opportun. Toutefois, si elle ne se concrétise pas, les actions seront soumises à des pressions en 2015.

À notre avis, les marchés d'actions américaines reflètent déjà pleinement la valeur réelle des titres. Par conséquent, les investisseurs devraient

s'attendre l'an prochain à des rendements plus près des moyennes historiques, soit entre 6 % et 7 %; les rendements exceptionnels des quatre

dernières années étant peu susceptibles de se répéter.

Le fait que la Réserve fédérale – et finalement la Banque du Canada -- s'apprête à relever les taux d'intérêt renforce notre opinion selon laquelle les

rendements boursiers de 2015 seront inférieurs à ceux des dernières années.

L'augmentation des taux et la volatilité accrue déclencheront inévitablement une contraction des multiples entraînant généralement à son tour une

baisse des cours des actions. Mais comme la reprise économique pousse généralement les résultats, actuels et prévus à la hausse, la reprise

contribuera à soutenir les prix des actions.

De plus, la diminution de la prime de risque sur les actions, induite par le regain de confiance des investisseurs dans la vigueur et la durabilité de la

relance et l'apaisement des vents contraires à l'échelle internationale, augmentera également l'attrait des actions et la propension des investisseurs

et des entreprises à prendre des risques.

Certaines stratégies de répartition de portefeuille pourraient donc être payantes dans un tel contexte. En effet, lorsque les taux amorceront une

remontée, certains secteurs seront plus à même de tirer profit des deux tendances positives (perspective d'amélioration des résultats et réduction de

la prime de risque) contrairement à d'autres, qui ne profiteront ni de l'une ni de l'autre.

Voici quelques-unes de nos recommandations :

Les titres à faible dividende, à faible croissance et à faible coefficient bêta mais assortis d'un ratio de distribution élevé et d'un taux

d'endettement relativement important ne seront pas à la hauteur de la plupart des autres titres : leurs dividendes auront peu de possibilités de

croître et la prime de risque déjà peu élevée incorporée dans le coût du capital de ces entreprises ne pourra être comprimée davantage.

À l'inverse, les sociétés à croissance rapide, relativement peu endettées ou disposant de liquidités importantes, de même que les titres à

dividendes élevés et à faible taux de distribution, devraient offrir des rendements supérieurs à la moyenne en 2015, sous l'effet de la

contraction de la prime de risque qui leur est associée. De plus, ces sociétés pourraient bénéficier de l'amélioration des perspectives de

croissance, des rachats d'actions et de l'augmentation des dividendes, des retombées favorisées tant par la reprise économique que par leur

saine situation financière.

Les sociétés nord-américaines de technologie, notamment, profiteront grandement de la confirmation de la reprise américaine puisque celle-ci

aura pour effet de vivifier leurs perspectives de croissance tout en réduisant la prime de risque plus élevée comprise dans le coût du capital.

Entre autres facteurs, le regain de confiance du consommateur américain, une économie en expansion qui crée des emplois, la baisse des prix

du pétrole, le retour graduel de l'effet de richesse et l'allégement des obligations financières des ménages devraient favoriser les titres du

secteur de la consommation discrétionnaire, dans la mesure où les consommateurs seront plus enclins à dépenser et même à réduire leur

taux d’épargne.

Les sociétés industrielles devraient également profiter de l'augmentation des dépenses de consommation, car celles-ci inciteront les

entreprises à investir et à accélérer le rythme d'acquisition de matériel et d'outillage en 2015. Les sociétés industrielles des secteurs en forte

croissance qui sont principalement exposées à l'économie américaine devraient commencer à tirer profit de la situation dès la confirmation de

la reprise américaine au début de 2015. Les autres sociétés leur emboîteront le pas lorsque la relance aura pris forme à l'échelle mondiale plus

tard dans l'année.

8 décembre 2014

4

Dans les autres secteurs, le secteur bancaire, particulièrement aux États-Unis, le relèvement même minime des taux d'intérêt aura un effet

positif en favorisant un élargissement des marges. De plus, dans un climat économique sain incitant les entreprises à investir davantage, les

banques devraient être en mesure d'augmenter sensiblement leurs dividendes en 2015, d'autant plus que les pénalités associées à la crise

financière sont pratiquement chose du passé, que les nouveaux règlements ont dans l’ensemble été mis en œuvre et qu'elles affichent pour la

plupart un bilan favorable. Enfin, sur le plan de la valeur comptable, les banques américaines semblent sous-évaluées par rapport à leurs

contreparties canadiennes.

Les sociétés du secteur pharmaceutique nous semblent attrayantes parce qu'elles sont aussi sous-évaluées; nombre d'entre elles sont très

peu endettées et paient des dividendes généreux et stables selon leur cours actuel.

Ce raisonnement vaut aussi pour les fiducies de placement immobilier, qui sont nombreuses à offrir des occasions de placement fiables et

stables assorties de dividendes supérieurs à la moyenne. La hausse des taux d'intérêt en 2015 pourrait bouleverser l'ordre des choses, mais

nous croyons que les investisseurs devraient tirer profit des replis pour établir ou accroître leur position dans ce secteur. La généreuse prime

que certaines des meilleures fiducies de placement immobilier offrent maintenant et la tendance historique de ces dernières à accroître les

dividendes au fil du temps fourniront une compensation plus qu'adéquate aux investisseurs, en regard de la hausse très lente des taux d’intérêt

de la Réserve fédérale et de la Banque du Canada au cours des années à venir.

Quant au marché canadien de l'investissement, il présente de nombreuses similitudes avec la situation qui prévaut dans la plupart des secteurs aux

États-Unis, avec, toutefois, quelques différences importantes.

D'abord, les hausses de taux d'intérêt devraient survenir plus tard que les majorations anticipées aux États-Unis, reportant d'autant leur

incidence sur le cours des actions, tel qu'il a été mentionné plus haut; et ce, malgré le risque que le resserrement des politiques monétaires

américaines dans les trimestres à venir se répercute chez nous avant même que la Banque du Canada ne relève ses taux. Le cas échéant,

l'affaiblissement du dollar canadien qui en découlera continuera de favoriser les grands exportateurs canadiens au détriment des entreprises

qui visent le marché national.

2012T4 13T1 13T2 13T3 13T4 14T1 14T2 14T3 14T4 15T1 15T2 15T3 15T4 16T4

Canada

Taux cible du financement à un jour 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,25 2,00

Bons du Trésor 3 mois 0,92 0,96 1,00 0,97 0,91 0,95 0,95 1,00 1,00 1,00 1,00 1,00 1,25 2,00

Obligations 2 ans 1,14 1,00 1,22 1,19 1,13 1,01 1,05 1,10 1,05 1,10 1,25 1,50 1,80 2,30

Obligations 5 ans 1,38 1,30 1,80 1,86 1,95 1,71 1,65 1,60 1,55 1,70 1,90 2,25 2,40 2,80

Obligations 10 ans 1,80 1,88 2,44 2,54 2,77 2,46 2,35 2,10 2,05 2,30 2,60 2,90 3,05 3,50

Obligations 30 ans 2,37 2,50 2,90 3,07 3,24 2,97 2,85 2,65 2,60 2,90 3,10 3,30 3,50 3,80

États-Unis

Taux cible des fonds fédéraux* 0,13 0,13 0,13 0,13 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,75 1,00 2,00

Bons du Trésor 3 mois 0,05 0,07 0,04 0,01 0,07 0,05 0,10 0,02 0,10 0,15 0,25 0,75 1,00 2,00

Obligations 2 ans 0,25 0,25 0,36 0,32 0,39 0,44 0,45 0,58 0,75 1,00 1,40 1,75 2,00 2,50

Obligations 5 ans 0,72 0,77 1,41 1,42 1,75 1,73 1,70 1,78 1,85 2,10 2,45 2,75 2,90 3,10

Obligations 10 ans 1,78 1,87 2,52 2,61 3,04 2,73 2,60 2,52 2,50 2,70 2,90 3,25 3,30 3,70

Obligations 30 ans 2,95 3,10 3,68 3,69 3,96 3,56 3,45 3,21 3,10 3,30 3,50 3,80 3,90 4,20

Dollar canadien ($É.-U./$C) 1,00 0,98 0,95 0,97 0,94 0,90 0,91 0,89 0,88 0,88 0,89 0,89 0,89 0,95

Euro ($É.-U./Euro) 1,32 1,28 1,30 1,35 1,37 1,38 1,35 1,26 1,24 --- --- --- 1,15 1,20

Indice S&P 500 1426 1566 1606 1682 1848 1872 1960 1972 2050 --- --- --- 2200 2300

IndiceTSX 12434 12723 12129 12787 13622 14335 15146 14961 15000 --- --- --- 16000 17500

Pétrole WTI (US$/baril) 91,8 97,2 93,5 102,3 98,2 101,6 106,1 91,2 75,0 --- --- --- 85,0 90,0

Données de fin de trimestre et moy ennes annuelles

Mise à jour: décembre 2014

*

borne supérieur de la fourchette ciblée pour le taux directeur de la Fed

Prévisions financières

8 décembre 2014

5

Ensuite, la pondération importante des titres du secteur des produits de base dans l'indice TSX continuera de plomber l'indice canadien,

d'autant plus que la reprise dans les secteurs de l'énergie et des mines et métaux n'est pas près de se concrétiser. Nous prévoyons toutefois

un redressement du secteur de l'énergie au second semestre, avec la fin de l'impasse entre l'OPEC et les producteurs de pétrole nord-

américains. Les prix de l'or et les producteurs aurifères subiront des pressions étant donné que les cours ont tendance à fluctuer à la baisse

dans un contexte de hausse des taux.

Les titres des secteurs des produits forestiers et de l'agriculture (par exemple, les fertilisants) ont également une pondération plus forte au

Canada qu'aux États-Unis. Avantagés par la reprise américaine et la forte demande des pays émergents pour ces produits, ils devraient

continuer à offrir des rendements supérieurs celui de l'indice. Le secteur de l'agriculture (tant aux États-Unis qu'au Canada) devrait tout

particulièrement bénéficier de l'abaissement des prix du pétrole, puisque la production de fertilisants est reconnue pour sa forte consommation

d'énergie. Grâce à la stabilisation de l'offre, la situation devrait également s'améliorer pour les producteurs de potasse à l'échelle internationale.

Enfin, les ventes au détail au Canada ne semblent pas vouloir se redresser au même rythme qu'aux États-Unis en raison du niveau

d'endettement des consommateurs, de la stagnation du marché de l'emploi et de la croissance plus faible des salaires. À cela vient s'ajouter

l'appréciation du dollar américain, qui comprime les marges des détaillants canadiens sur de nombreux biens. Ces facteurs exerceront des

pressions sur le secteur de la consommation au deuxième semestre de 2015.

Les marchés boursiers étrangers pourraient offrir des perspectives plus attrayantes que les marchés nord-américains l'an prochain. Pour ce qui est

du Japon et de l'Europe, l'évaluation des marchés semble plus prometteuse que celle des marchés boursiers américains, du moins si on se fie aux

ratios cours/bénéfice. De plus, la portée internationale de nombreuses sociétés européennes et japonaises qui représentent une grande partie des

indices européens et japonais ainsi que la dépréciation de l'euro et du yen attendue l'an prochain favoriseront la croissance des bénéfices de ces

multinationales. Compte tenu des risques persistants de dépréciation qui pourraient se matérialiser en 2015, nous recommandons toutefois aux

investisseurs canadiens qui seraient tentés de diversifier leur portefeuille en y intégrant des actions européennes et japonaises de prendre des

mesures pour se protéger contre les risques de change.

De toute évidence, ces perspectives sur l'évolution de l'économie et des marchés comportent des risques :

La croissance mondiale pourrait s'essouffler si le ralentissement économique de la Chine est plus important que prévu. Un recul marqué en

Chine qui ramènerait son taux de croissance à 3 % aurait un impact d'à peine 0,5 % sur les prévisions de croissance aux États-Unis, mais les

répercussions seraient beaucoup plus graves pour d'autres pays, dont le Canada.

Il existe également d'autres menaces, comme la résurgence de l'Ebola, la propagation de virus électroniques qui paralyseraient les serveurs et

les réseaux de communication mondiaux, les crises sociales d'envergure provoquées par la croissance des inégalités de revenus, et les

dérapages au Moyen-Orient ou dans d'autres régions du monde.

Si de tels événements devaient compromettre le commerce et la libre circulation des biens et des services à l'échelle du globe, nous devrons nous

préparer à affronter une grave récession. Dans la plupart des cas, même si aucun endroit ne serait tout à fait épargné, nous croyons que l'économie

et le dollar américains offriraient le refuge le plus sûr.

Luc Vallée, Ph. D. | Stratège en chef

1

/

5

100%