A NOVO - StockProInfo

11

SOMMAIRE

I - PRÉSENTATION DU GROUPE A NOVO 3

1.1 Présentation générale de l’entreprise 4

1.1.1 Historique 4

1.1.2 Structure du groupe A NOVO 9

1.2 Activité du groupe et de ses différents pôles 12

1.2.1 Vidéocommunication 14

1.2.2 Télécommunications grand public 17

1.2.3 Télécommunications professionnelles 22

1.2.4 Monétique 23

1.2.5 Technologies de l’information 26

1.3 Moyens 27

1.3.1 Ressources humaines 27

1.3.2 Organisation du groupe A NOVO 30

1.3.3. Les hommes clés 33

1.4 Risques 35

1.4.1 Risques de taux et de change 35

1.4.2 Risques commerciaux 35

1.4.3 Risques industriels 35

1.4.4 Risques technologiques 36

1.4.5 Risques liés aux agréments constructeurs 36

1.4.6 Dépendance à l’égard du personnel clé 36

1.4.7 Système d’information 36

1.4.8 Risques juridiques 37

1.4.9 Assurances/couverture des risques 37

II - RAPPORT DE GESTION PRÉSENTÉ PAR LE DIRECTOIRE 39

2.1 Chiffres-clés - Comptes consolidés 40

2.2 Rapport de gestion sur les comptes consolidés présenté par le Directoire 41

2.3 Comptes consolidés 46

2.4 Rapport des Commissaires aux Comptes sur les comptes consolidés 85

2.5 Rapport de gestion sur les comptes sociaux 87

2.6 Comptes sociaux 94

2.7 Rapports général et spécial des Commissaires aux Comptes sur les comptes sociaux 122

III - ORGANES D’ADMINISTRATION ET DE DIRECTION 127

3.1 Conseil de surveillance 128

3.1.1 Conseil de surveillance au 30.09.2002 128

3.1.2 Conseil de surveillance postérieur au 30.09.2002 130

3.2 Directoire au 30.09.2002 131

3.3 Rémunération des membres des organes d’administration et de direction 133

3.4 Prêts et garanties accordés aux dirigeants 134

3.5 Intéressement du personnel 134

3.6 Faits exceptionnels et litiges 134

2

IV - RENSEIGNEMENTS DE CARACTÈRE GÉNÉRAL CONCERNANT LA SOCIÉTÉ

ET SON CAPITAL 135

4.1 Renseignements de caractère général concernant la Société 136

4.2 Renseignements de caractère général concernant le capital social 139

4.2.1 Capital social au 31 janvier 2003 139

4.2.2 Capital autorisé par l’assemblée générale mixte du 25 mars 2002 et non émis 139

4.2.3 Capital potentiel : options de souscription et d’achat d’actions 139

4.2.4 Autres titres donnant accès au capital 141

4.2.5 Titres non représentatifs du capital 142

4.2.6 Tableau d’évolution du capital 142

4.3 Répartition du capital et des droits de vote 143

4.3.1 Actionnariat de la société au 30 septembre 2002 143

4.3.2 Modifications significatives dans la répartition du capital 144

4.3.3 Engagement de conservation des actionnaires 144

4.3.4 Pacte d’actionnaires 144

4.3.5 Nantissement d’actions de la société et de ses filiales 144

4.4 Marché du titre - Dividendes 145

4.4.1 Marché du titre 145

4.4.2 Dividendes 147

4.5 Programme de rachat par la société de ses propres actions 148

4.6 Intention de la personne contrôlant seule ou de concert l’émetteur 148

V - RAPPORT DU DIRECTOIRE A L’ASSEMBLÉE GÉNÉRALE MIXTE EN DATE

DU 31 JANVIER 2003 149

VI - TEXTE DES RÉSOLUTIONS PROPOSÉES AU VOTE DE L’ASSEMBLÉE GÉNÉRALE MIXTE

DU 31 JANVIER 2003 159

VII - RESPONSABLES DU DOCUMENT DE RÉFÉRENCE ET ATTESTATIONS 167

7.1 Responsable du document de référence 168

7.2 Attestation du responsable du document de référence 168

7.3 Responsables du contrôle des comptes 168

7.3.1 Commissaires aux Comptes titulaires 168

7.3.2 Commissaires aux Comptes suppléants 169

7.4 Attestation des Commissaires aux Comptes 170

7.5 Responsable de l’information financière 171

7.6 Déclaration des honoraires des Commissaires aux Comptes 171

VIII - CALENDRIER PRÉVISIONNEL D’ANNONCES FINANCIÈRES A NOVO 2002/2003 173

IX - GLOSSAIRE TECHNIQUE 175

X - TABLEAU DE CORRESPONDANCE AVEC LE RÈGLEMENT COB 179

1

PRÉSENTATION DU

GROUPE A NOVO

4

1.1 - Présentation générale de l’entreprise

1.1.1. Historique

Créée en 1987, A NOVO connaît dès ses débuts une très forte croissance tirée par le développement de la

maintenance des décodeurs de CANAL +.

En 1990, A NOVO quitte son usine de Chennevières, devenue trop petite et s’installe dans une unité moderne

de 10 000 m2construite à Beauvais (France). Cette unité deviendra au fil des ans, l’une des deux plates formes

majeures d’A NOVO en France avec 20 000 m2couverts et plus de 800 professionnels.

Les dirigeants ont rapidement souhaité diversifier l’activité notamment en se liant à de nouveaux clients

opérateurs et constructeurs sur le marché de la maintenance de décodeurs (TPS, PHILIPS,…), puis en

élargissant l’activité à de nouveaux produits et notamment la maintenance de téléphones mobiles et leurs

infrastructures (NOKIA, ERICSSON, LUCENT TECHNOLOGIES,…).

Les fondamentaux de la stratégie du Groupe sont, dès cette date, clairement posés :

- l’industrialisation du service permettant de gérer des parcs installés de grand volume, de qualifier des

compétences et d’investir dans la mécanisation des process et les nouvelles technologies,

- un positionnement constructeur/opérateur, donc un métier de Business to Business favorisant les

partenariats longs.

En 1996, pour faire face à la rapide progression de son activité, A NOVO reprend une usine de TRT – PHILIPS

de 7.500 m2fabriquant à Brive (France) des faisceaux hertziens destinés aux réseaux d’infrastructures et de

télécommunications. Cette opération permet au Groupe A NOVO d’acquérir de précieuses compétences dans

le domaine des télécommunications professionnelles et plus spécifiquement des communications

hertziennes. Cette filiale, GENERALE ELECTRONIQUE BRIVE (GEB) est aujourd'hui détenue à 100 % par

A NOVO France, et a pris cette année le nom d'A NOVO Telecom Services.

La reconversion réussie du site de Brive illustre la capacité d’A NOVO à transformer un site de production

pure en site majoritairement tourné vers l’industrialisation du service, la maintenance d’infrastructures, le

support technique des nouveaux produits (bancs-tests,…).

Le modèle de Brive a été, depuis, dupliqué sur les nouvelles plates-formes industrielles acquises à Milan et

Malaga.

La reconversion du site de Brive (France)

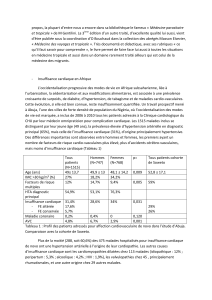

en millions d’euros

Source : A NOVO - décembre 2002

25

20

15

10

5

095/96 96/97 97/98 98/99 99/00 2000/01

Services

Assemblage

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

1

/

182

100%