Chapitre II : l`enregistrement comptable des

Chapitre II : l’enregistrement comptable des

opérations au comptant et à crédit

I . Les opérations au comptant

1 . Les flux

capitaux dividendes

B&S B&S

règlements règlements

remboursement emprunt impôts et taxes

+ interêts services non

marchands

Il existe deux types de flux:

Les flux monétaires ou financiers qui représentent :

les recettes (flux monétaires d’entrée) :

elles proviennent essentiellement du client

les dépenses (flux monétaire de sortie) :

elles servent à payer les différents fournisseurs, l’Etat…

Ces flux monétaires prennent la forme de :

paiement ou encaissement en espèces

Chèques, cartes bancaires, virements

Les flux réels ou physiques qui représentent :

des acquisitions ou des ventes de biens ( marchandises matières premières,

équipements)

des services reçus ou rendus par l’entreprise

Ils sont la contrepartie des flux monétaires.

Caractéristiques des flux :

la nature des flux : flux réels ou flux monétaires

la valeur de flux exprimée en unité monétaire nationale

l’origine ou la destination du flux

les flux entrants dans l’entreprise sont des EMPLOIS

les flux sortants de l’entreprise sont des RESSOURCES.

Actionnaires

Entreprise

Fournisseur de

biens et

services

(B&S)

Clients

Banques

Etat

OPERATION n°1 :

01/01/05 : L’entreprise Julien achète des marchandises au fournisseur Marc pour une valeur

de 1500€ réglé par chèque.

Entreprise Julien

FR FM

Achat de marchandises règlement par chèque

1500€ 1500€

Emploi : Achat de marchandises 1500€

Ressources : Banque 1500€

OPERATION n°2 :

Emplois : entretient 250€

Ressources : banque 250€

OPERATION n°3 :

Emplois : banque 300€

Ressources : vente marchandises 300€

OPERATION n°4 :

Emplois : achat timbres 50€

Ressources : caisse 50€

OPERATION n°5 :

Emplois : achat ordinateur 1800€

Ressources : banque 1800€

OPERATION n°6 :

Emplois : caisse 500€

Ressources : banque 500€

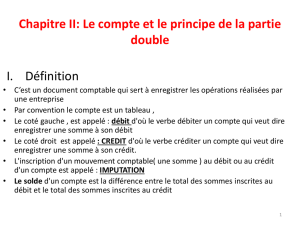

2 . Les comptes

Chaque opération fait l’objet d’un enregistrement en comptabilité par l’intermédiaire

de deux comptes au minimum. Les comptes servent à noter la destination d’un flux et

l’origine de l’autre flux.

Un compte enregistre :

un type de flux

sa valeur

sa situation ( emplois ou ressource)

Fournisseur Marc

Les représentations des comptes :

les comptes en T :

Débit Nom du compte Crédit

On inscrit dans cette On inscrit dans cette

partie toutes les partie toutes les

opérations dans opérations dans

lesquelles ce compte lesquelles ce compte

est un emploi. est une ressource.

Solde du compte = total débit – total crédit.

Nature du solde : débiteur si le solde est positif, créditeur sinon.

Pour un compte on ne fait qu’un seul compte en T, peu importe le nombre d’opérations sur le

compte :

D banque C D achat marchandises C

1500 (1) (1) 1500 300 (3)

250 (2)

(3) 300

1800 (5)

500 (6)

D entretien C D achat de timbres C

(2) 250 (4) 50

D caisse C D achat ordinateur C

(6) 500 50 (4) (5) 1800

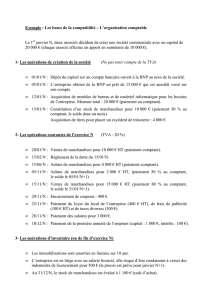

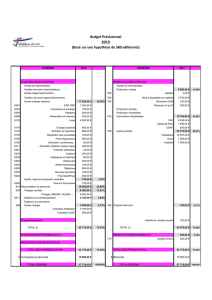

les comptes à colonnes séparées :

Débit Nom du compte Crédit

Dates

Libellés

Montant

Dates

Libellés

Montant

03.01.05

Vente de m/ses

300

01.01.05

02.01.05

05.01.05

06.01.05

Achat m/ses

Entretient

Achat ordinateur

Virement interne

1500

250

Total

300

Total

4050

Solde créditeur

3750

Solde débiteur

Total général

4050

Total général

4050

les comptes à colonnes mariées :

Nom du compte

Dates

Libellés

Somme au

débit

Somme au

crédit

Solde

Débiteur

Solde

créditeur

01.01.05

02.01.05

03.01.05

05.01.05

06.01.05

Achat marchandises

Entretient

Vente marchandises

Achat ordinateur

Virement interne

300

1500

250

1800

500

1500

1750

1450

3250

3750

Totaux

300

4050

2.Le plan des comptes

Le plan des comptes est la liste intégrale des comptes fournie par le Plan comptable

général.

Les comptes sont classés en 8 classes :

Classe 1 : les comptes de capitaux :

Ces comptes indiquent les ressources de financement (capital (101), emprunt (164))

dont dispose l’entreprise.

Classe 2 :les comptes d’immobilisations :

Ces comptes indiquent la valeur des biens durables qui appartiennent à l’entreprise.

Classe 3 : les comptes de stocks :

Ces comptes indiquent la valeur des bien des l’entreprise qui sont destinés à être

rapidement vendus ou consommés.

Classe 4 : les comptes de tiers :

Ces comptes indiquent le montant des créances et des dettes autres que les emprunts.

Classe 5 : les comptes financiers :

Ces comptes indiquent les flux monétaires au comptant entrant et sortant de

l’entreprise.

Les comptes des classes 1 à 5 sont des comptes de bilan.

Classe 6 : les comptes de charges :

Ces comptes enregistrent les flux réels de biens et services entrant dans l’entreprise

pour être rapidement revendus ou consommés.

Classe 7 :les comptes de produits :

Ces comptes enregistrent les flux réels de biens et services sortant de l’entreprise.

Les comptes 6 et 7 sont des comptes de gestion.

Classe 8 : les comptes spéciaux.

Chaque compte possède un numéro et un intitulé. Le Plan comptable général utilise une

codification décimale.

Cette codification permet :

de trier les opération par grandes catégories

d’analyser les opérations au sein de chaque groupe

de faciliter des regroupements en postes et rubriques.

Principes de la codification :

le premier chiffre indique la classe à laquelle appartient le compte

le second chiffre exprime une division de la classe et constitue le numéro des comptes

principaux

le troisième chiffre présente une subdivision du compte à deux chiffre qui peut

s’étendre jusqu’à six chiffres au maximum.

Quelques comptes :

10 : Capital 51 : Banques

12 : Résultat 53 : Caisse

16 : Emprunt

60 : Achats

20 :Immobilité incorporelle 61 : Services (de biens immobilisés :

21 :Immobilité corporelle location, entretient, assurance…)

27 :Immobilité financière 62 : Autres services (publicité…)

63 : Impôt et taxe

40 : Fournisseurs (de bien normaux : 401 ; 64 : frais de personnel

d’immobilité : 404) 66 : charges financières

41 : Client

42 : Personnel 70 : Ventes

43 : Organismes sociaux 76 : Charges financières et produits

(Sécu, URSAFF, ASSEDIC) financiers

44 : L’Etat

6

7

6

7

1

/

7

100%