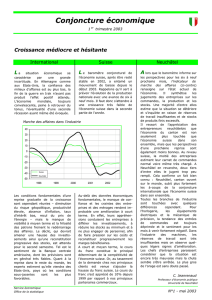

Expansion toujours vigoureuse, augmentation des incertitudes

Conjoncture économique

4ème trimestre 2007

International Suisse Neuchâtel

Marche des affaires dans l'industrie

C. Jeanrenaud

Ex

p

ansion tou

j

ours vi

g

oureuse, au

g

mentation des incertitudes

Professeur d'économie publique

Université de Neuchâtel

Office de la statistique N°19 - novembre 2007

Les incertitudes entourant ces

prévisions sont importantes. Les

effets de la crise du crédit sur les

marchés financiers et l’activité

économique sont difficiles à pré-

voir. Si une récession aux Etats-

Unis ou de nouvelles perturbations

sur les marchés financiers restent

un scénario possible, ce n’est pas

le plus probable. Les experts

tablent sur un tassement de la

croissance aux Etats-Unis et en

Europe.

Les autres risques pour les douze

mois à venir sont la hausse du

prix du pétrole et une accélération

de l’inflation. Celle-ci obligerait les

banques centrales à donner une

orientation plus restrictive à la

politique monétaire.

Dans toutes les branches de

l’industrie, la marche des affaires

est excellente et ne manifeste

aucun signe de ralentissement.

En variation annuelle, deux tiers

des entreprises enregistrent un

accroissement significatif des

entrées de commandes. Dans

l’horlogerie, neuf entreprises sur

dix annoncent une augmentation

des commandes. L’évolution par

rapport au mois précédent est

positive également puisque les

hausses sont deux fois plus

nombreuses que les baisses. Les

carnets sont bien garnis, la

mécanique de précision et la

fabrication d’équipements élec-

triques et électroniques étant les

seules branches pour lesquelles

les jugements sur les réserves de

travail sont plus nuancés.

Conséquence de la bonne con-

j

oncture, la production est en

hausse, les capacités de pro-

duction sont partout presque

entièrement utilisées et une

entreprise sur trois (une sur deux

dans l’horlogerie) dit vouloir

engager du personnel supplé-

mentaire d’ici la fin de l’année.

Dans toutes les branches, une

large majorité d’entreprises

s’attend à une évolution favorable

des affaires au cours des six

prochains mois.

Le chômage poursuit son repli,

passant de 3,7% il y a un an à

3,2% aujourd’hui et la situation

devrait continuer de s’améliorer

l’an prochain. Fait réjouissant, le

chômage de longue durée est lui

aussi en nette diminution, sans

que l’on puisse toutefois savoir si

les chômeurs ont retrouvé un

emploi où s’ils ne sont plus

enregistrés une fois leurs droits

épuisés.

L' expansion conjoncturelle a

débuté il y a 52 mois. C’est la

plus longue période de hausse

qu’a connue la Suisse depuis le

début des années 80. Plusieurs

facteurs ont contribué à cette

évolution réjouissante: la bonne

conjoncture mondiale stimulée

par le boom économique en

Asie et en Europe de l’Est, la

faiblesse du franc par rapport à

l’euro et la possibilité d’utiliser

L' indicateur annonçant les chan-

gements conjoncturels dans la

zone OCDE est en recul. La crois-

sance mondiale devrait cependant

rester robuste, le ralentissement

aux Etats-Unis et en Europe étant

compensé par l’expansion rapide

des pays émergents (Chine, Inde,

Brésil, Russie). Dans la zone euro,

où se trouvent nos principaux

partenaires commerciaux, la

croissance devrait atteindre 2%.

le réservoir de main-d’œuvre

qualifiée de l’UE grâce à l’accord

de libre circulation.

Aujourd’hui les entreprises tra-

vaillent à la limite de leurs possi-

bilités, l’utilisation moyenne des

capacités excédant 90% dans

presque toutes les branches. Les

impulsions viennent des expor-

tations, des investissements en

biens d’équipement et de la

consommation des ménages.

Quelques signes pourraient ce-

pendant faire penser que le

sommet est dépassé: l’optimi-

sme des directeurs d’achat s’est

détérioré, le climat de consom-

mation est légèrement moins

favorable et le baromètre qui

annonce les changements de

conjoncture n’a plus augmenté

depuis deux mois.

-60

-40

-20

0

20

40

60

2001 2002 2003 2004 2005 2006 2007

Marche des affaires (indice synthétique)

Pers

p

ectives d'entrées de commandes (appréciation pour les trois prochains mois)

Pers

p

ectives d'ex

p

ortation (appréciation pour les trois prochains mois)

Pers

p

ectives d'em

p

loi (appréciation pour les trois prochains mois)

Sources : enquêtes auprès des entreprises industrielles réalisées par le centre de recherches conjoncturelles de l'école polytechnique fédérale de Zurich (KOF)

Conjoncture économique - 4ème trimestre 2007 Page 2

0% 20% 40% 60% 80% 100%

Machines

Electrotechnique

Métallurgie

Horlogerie

amélioration statu quo détérioration

0% 20% 40% 60% 80% 100%

Machines

Electrotechnique

Métallurgie

Horlogerie

amélioration statu quo détérioration

0% 20% 40% 60% 80% 100%

Machines

Electrotechnique

Métallurgie

Horlogerie

amélioration statu quo détérioration

0% 20% 40% 60% 80% 100%

Machines

Electrotechnique

Métallurgie

Horlogerie

amélioration statu quo détérioration

-60

-40

-20

0

20

40

60

2002 2003 2004 2005 2006 2007

-20

-10

0

10

20

30

40

2002 2003 2004 2005 2006 2007

-20

-10

0

10

20

30

40

50

60

2002 2003 2004 2005 2006 2007

-50

-40

-30

-20

-10

0

10

20

30

40

50

2002 2003 2004 2005 2006 2007

PIB, Suisse Taux de chan

g

e nominal, indice suisse

Indice des

p

rix, Suisse Indice du climat de consommation, Suisse

Commerce extérieur, NE Voitures neuves immatriculées, NE

Nuitées dans l'hôtellerie, NE (1) Indice de l'em

p

loi

Conjoncture économique - 4ème trimestre 2007 Page 3

-1

0

1

2

3

4

5

2002 2003 2004 2005 2006

Variation annuelle,

en %

0

500

1 000

1 500

2 000

2 500

2002 2003 2004 2005 2006 2007

Valeurs trimestrielles, en millions de francs

Exportations

Importations

94

96

98

100

102

104

106

108

110

2002 2003 2004 2005 2006 2007

IP Consommation

IP Production

IP Importation

Indice

-50

-40

-30

-20

-10

0

10

20

30

2002 2003 2004 2005 2006 2007

Indice

70

80

90

100

110

120

130

2002 2003 2004 2005 2006 2007

Zone Euro

Etats-Unis

Total

0

100

200

300

400

500

600

700

800

900

2002 2003 2004 2005 2006

Immatriculations

En termes réels, aux prix du marché Par rapport à 24 partenaires commerciaux, base janvier 1999 =100

0

5 000

10 000

15 000

20 000

25 000

30 000

2003 2005 2006 2007

Hôtes étrangers

Hôtes du pays

chiffres 2007 provisoires

80

85

90

95

100

105

t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2

2002 2003 2004 2005 2006 2007

Total Suisse

Base t3/2001 = 100

Secteur tertiaire NE

Secteur secondaire NE

Total NE

Indice des

p

laces vacantes Réduction de l'horaire de travail, NE

Chôma

g

e, NE (2) Chômeurs de lon

g

ue durée, NE (3)

Offres d'em

p

loi, selon le lieu de travail (4)

Notes

(1) Pas de statistique du tourisme pour 2004, données 2007 provisoire

s

(2) Un demandeur d'emploi est une personne inscrite auprès d'un offic

e

du travail; il est chômeur s'il travaille moins de 6 heures par semaine e

t

qu'il est disponible de suite pour le placement. (3) Dont la durée de chô

mage dépasse 12 mois. (4) Dans les principaux quotidiens régionaux d

u

canton. Nouvelle méthode de comptage des offres dès janvier 2004.

Sources

Centre de recherches conjoncturelles (KOF), Secrétariat d'Etat à l'éco-

nomie (seco), Banque nationale suisse (BNS), Office fédéral de la

statistique (OFS), Administration fédérale des douanes (AFD), Service

cantonal des automobiles et de la navigation (SCAN), Service de

l'emploi.

Publication trimestrielle, paraissant en février, mai, août et novembre.

A

bonnement annuel : Fr. 60.-, gratuit pour les participants à l'enquête.

Réalisation : Office cantonal de la statistique, en collaboration

avec le centre de recherches conjoncturelles de l'EPFZ (KOF).

Renseignements et informations : www.ne.ch/stat

Office de la statistique

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2002 2003 2004 2005 2006 2007

Effecti

f

Demandeurs d'emploi

Chômeurs

0

250

500

750

1000

1250

1500

2002 2003 2004 2005 2006 2007

0%

5%

10%

15%

20%

25%

30%

Effectif

En % du total

En % du total des chômeursEffecti

f

0

25

50

75

100

125

2002 2003 2004 2005 2006 2007

0

250

500

750

1 000

1 250

Entreprises

Travailleurs touchés

Entreprises Travailleurs

0

500

1000

1500

2000

2500

3000

3500

2003 2004 2005 2006 2007

Autres

Suisse romande

Canton NE

Var. par rap. à la période

Période

Valeur

précédente de l'an.préc.

Marc

h

e

d

es a

ff

a

i

res

(industrie) oct.07

53.7

+ 1.7% + 92.3%

Pro

d

u

i

t

i

nt

é

r

i

eur

b

rut

(

mio CHF

)

t2/2007

119 088

+ 2.1% + 2.8%

Consommation, indices

Climat de consommation

t3/2007

15

- 25.0% + 25.0%

Prix à la consommation

sept.07

101.1

+ 0.1% + 0.7%

Prix à la

p

roduction

sept.07

107.4

- 0.0% + 2.5%

Prix à l'im

p

ortation

sept.07

109.3

- 0.6% + 2.1%

Chan

g

e, indice nominal

Total

sept.07

102.8

- 0.2% - 2.1%

Euro

sept.07

97.4

- 0.6% - 3.9%

USD

sept.07

116.6

+ 1.4% + 4.8%

Trans

p

ort, nouvelles immatriculations

Voitures neuves

sept.07

456

+ 6.3% + 7.8%

Commerce extérieu

r

Ex

p

ortations

(millions de CHF) t3/2007

2 057

+ 4.6% + 23.1%

Im

p

ortations

(millions de CHF) t3/2007

1 062

- 14.6% - 25.8%

Tourisme

Nuitées

août.07

24 287

- 1.0% + 0.9%

dont étran

g

ères

août.07

12 416

- 4.3% + 10.5%

Arrivées

août.07

13 747

+ 4.6% + 10.7%

dont étran

g

ères

août.07

5 795

+ 2.4% + 0.0%

Em

pl

o

i

(indice t3/2001 = 100)

Total

t2/2007

97.0

+ 0.0% + 0.6%

Secteur secondaire

t2/2007

96.1

+ 0.0% + 4.3%

Secteur tertiaire

t2/2007

97.6

+ 0.0% - 1.4%

Chôma

g

e

Taux de chôma

g

e

sept.07

3.2%

- 0.6% - 16.1%

Demandeurs d'em

p

loi

sept.07

4 480

- 0.4% - 11.4%

Chômeurs

sept.07

2 797

- 0.6% - 16.1%

d

ont

l

on

g

ue

d

ur

é

e

(>1 an) sept.07

630

- 4.1% - 26.2%

dont moins de 25 ans

sept.07

466

+ 5.0% - 20.9%

Réduction d'horaire de travail

Entre

p

rises touchées

sept.07

2

+ 0.0% + 0.0%

Travailleurs

(nombre) sept.07

6

+ 20.0% - 33.3%

Offres d'em

p

loi

p

arues dans la

p

resse

En tout

sept.07

1420

+ 8.1% - 8.5%

p

our le canton de Neuchâtel

sept.07

910

- 3.7% + 13.5%

p

our autres cantons romands

sept.07

463

+ 42.5% - 31.9%

p

our les autres ré

g

ions

sept.07

47

+ 6.8% - 32.9%

NE

uchâtel

statistique

60

80

100

120

140

160

180

200

t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2

2002 2003 2004 2005 2006 2007

Espace Mittelland

Suisse

Neuchâtel

Base t2/2003 = 100

1

/

4

100%