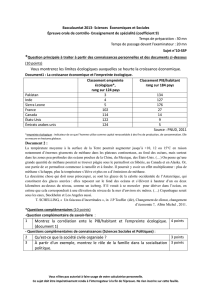

Mesure du développement durable et comptes de l

Mesure du

développement

durable et comptes de

l’environnement

Stéphanie Uhde

Institut de la Statistique du Québec

CIRANO

2 juin 2010

Plan de présentation

1. Problématique

2. Objectifs de la présentation

3. Empreinte écologique

4. Jeu d’indicateurs de développement

durable (approche par capitaux)

5. Comptes de l’environnement

6. Rôle de l’ISQ

7. Travaux à l’ISQ

Problème de la mesure du progrès des sociétés

Le progrès comme croissance économique :

mesure à l’aide du SCN (PIB).

Corollaire de la croissance économique :

Épuisement des ressources et dégradation de

l’environnement.

Évolution du concept de progrès :

Croissance économique → Développement durable.

Problématique

Objectifs de la présentation

Portrait des outils de mesure du développement

durable considérés à l’ISQ.

Nécessité d’un système de comptabilité

environnementale qui soit intégré au Système de

comptabilité nationale (SCN) pour l’élaboration

de meilleures politiques environnementales.

Pyramide de l’information

statistique

Jeux

d’indicateurs

Systèmes de

comptabilité

Information primaire issue

des enquêtes, des

registres, etc.

Indicateurs

synthétiques

Source : RADERMACHER, W. (2009), « National accounts: recent achievements

and new perspectives », Eurostat National Accounts Conference 2009 Reading

the Present to Prepare the Future, Bruxelles, 16 septembre 2009

(http://epp.eurostat.ec.europa.eu/portal/page/portal/conferences/documents/na_2

009_documents/Radermacher.pdf).

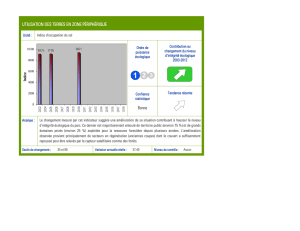

Empreinte

écologique

Jeux d’indicateurs de

développement durable

Comptes de

l’environnement

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%