Editions 2015 - Perspectives hebdomadaires 42

Economic Research

Zurich, 9 octobre 2015

Raiffeisen Economic Research

economic-research@raiffeisen.ch

Tél. +41 44 226 74 41

Economic Research

Perspectives hebdomadaires #42

Les chiffres du marché du travail américain retardent

davantage les prévisions des taux

Les faibles chiffres du secteur industriel européen ne

signalent d'aucune manière la fin de la reprise

Gros plan: la faiblesse du secteur industriel ne devrait

pas ralentir significativement l'économie américaine

Lors de sa dernière réunion de septembre, la Réserve fédérale

américaine avait décidé de maintenir sa politique de taux

d'intérêt zéro, en raison des données économiques plus faibles

et de l'incertitude quant aux effets des turbulences sur les mar-

chés financiers. Les chiffres du marché du travail, observés avec

beaucoup d'attention, ont affiché un niveau décevant en fin de

semaine dernière, et ce pour le deuxième mois consécutif. En

dépit de l'état avancé et de la trajectoire convenable de la

reprise économique aux Etats-Unis, selon nos estimations (voir

également Gros plan, p. 2), les attentes par rapport à une pre-

mière hausse des taux par la Fed se voient retardées davan-

tage. Les marchés financiers, quant à eux, ne prévoient majori-

tairement une normalisation des taux qu'à partir de mars 2016,

faisant ainsi ralentir les marchés européens des capitaux, en

conjonction avec les attentes en matière d'inflation toujours en

forte baisse. Les obligations de la Confédération à 10 ans ont à

nouveau affiché un rendement à son plus bas niveau. Suite à la

publication des données économiques américaines, la semaine

prochaine, l'image devrait rester à nouveau mitigée. Selon les

prévisions, les ventes au détail devraient afficher une légère

hausse, en contraste avec la production industrielle, qui, quant

à elle, devrait afficher une baisse. La dynamique de l'industrie

est toujours sous pression en raison de la force de l'USD et de

la faiblesse du prix du pétrole. Les faibles pressions inflation-

nistes devraient également se voir confirmées par les chiffres

des prix à la consommation aux Etats-Unis pour le mois de

septembre. L'inflation sous-jacente affiche une tendance laté-

rale inchangée.

En raison de la faible pression inflationniste à l'échelle mon-

diale, d'autres banques centrales assouplissent encore davan-

tage leur politique monétaire. Les banques centrales indienne

et norvégienne ont, en l'occurrence, baissé leurs taux d'intérêt.

Quant à la banque centrale japonaise, elle n'a pas encore

étendu son programme d'achat d'actifs cette semaine; elle

devrait toutefois assouplir sa politique monétaire dans les pro-

chains mois, suite à la reprise hésitante et la rechute de l'infla-

tion en territoire négatif.

Au cours de cette semaine, les marchés des actions, dernière-

ment très sensibles aux fluctuations, ont affiché une reprise des

cours, suivant le rapport décevant du marché de l'emploi aux

Etats-Unis, les investisseurs, enthousiasmés par la perspective

d'une normalisation différée des taux d'intérêt aux Etats-Unis,

manifestant selon toute vraisemblance, une fois de plus, leur

optimisme envers les actions. En dépit de la faiblesse inchangée

des données économiques chinoises, la situation sur les mar-

chés boursiers chinois semble également s'améliorer quelque

peu. En effet, les données du commerce chinois pour le mois

de septembre seront publiées la semaine prochaine. Les expor-

tations et importations nominales devraient afficher une nou-

velle forte baisse en glissement annuel. L'émoi quant à la dé-

préciation du yuan chinois s'est atténué, en parallèle à une

stabilisation des cours des actions, suite au nouveau méca-

nisme de fixation du taux de change officiel. Soutenu par des

interventions sur le marché des devises, de la banque centrale

chinoise, le yuan s'est même légèrement raffermi par rapport à

l'USD. Les achats de yuan au mois de septembre lui ont même

permis de diminuer nettement ses réserves de change. Cepen-

dant, la banque centrale a réduit l'ampleur de ses interventions

par rapport au mois d'août, le niveau des réserves de change

de la Chine restant très élevé avec plus de 3,5 mia USD.

Le secteur industriel européen reste menacé par la demande

plus faible des pays émergents, le secteur industriel et l'expor-

tation allemands affichant des chiffres étonnamment faibles

pour le mois d'août. Or, ce recul, qui devrait se refléter égale-

ment dans la production industrielle européenne, est largement

dû à la situation au cours des vacances d'été. Par ailleurs, les

indices PMI européens maintiennent leurs niveaux solides,

malgré une légère correction. Les données de la zone euro

pour le troisième trimestre, disponibles jusqu'à présent, suggè-

rent un rythme de reprise similaire à celui du premier trimestre,

poussé par la tendance haussière de la demande intérieure.

L'économie suisse, toujours sous pression en raison du choc du

taux de change, comme l'indiquent la baisse significative des

nuitées des hôtes européens en août, et la hausse modérée du

taux de chômage corrigé des variations saisonnières en sep-

tembre, devrait ainsi se voir soutenue et stabilisée par la reprise

de la demande de la zone euro.

alexander.koch@raiffeisen.ch

Date

Hor.

Pays

Evénement / indicateur

Val. pré.

Cons.

Commentaire

13.10.

CN

Exportations, yoy

Sept

-5,5%

-6,0%

PMI maintiennent faible demande pour les exportations

13.10.

09h15

CH

Prix producteurs et à l'importation, yoy

Sept

-6,8%

Prix à la consommation toujours en baisse en raison de la déflation

14.10.

03h30

CN

Prix à la consommation, yoy

Sept

2,0%

1,8%

L'inflation modérée malgré prix élevés des denrées alimentaires

14.10.

11h00

ZE

Production industrielle, mom

Août

0,6%

-0,7%

Statistiques nationales dénotent un net recul

14.10.

14h30

USA

Ventes au détail, mom

Sept

0,2%

0,2%

Confiance des consommateurs toujours robuste

14.10.

20h00

USA

Livre beige de la Fed

Enquête économique des relations d'affaires de la Fed

15.10.

14h30

USA

Inflation sous-jacente, yoy

Sept

1,8%

1,8%

Tendance stable de l'inflation

16.10.

15h15

USA

Production industrielle, mom

Sept

-0,4%

-0,2%

Fort USD et faible prix du pétrole pèsent sur dynamique industrielle

Economic Research

Zürich, 9. Oktober 2015

Raiffeisen Economic Research

economic-research@raiffeisen.ch

Tel. +41 044 226 74 41

Economic Research

Wochenausblick #8

Gros plan: la faiblesse du secteur industriel ne

devrait pas ralentir significativement l'écono-

mie américaine

Les futurs développements de l'économie américaine ont in-

tensifié les incertitudes. Alors que des signes de reprise se des-

sinaient à l'horizon, en début d'été, l'environnement pour les

fabricants américains s'est toutefois à nouveau assombri entre-

temps. L'indice des directeurs d'achats pour le secteur manu-

facturier a diminué de manière constante au cours des derniers

mois, son niveau dépassant à peine 50. En l'occurrence, l'éva-

luation des commandes s'est considérablement détériorée,

passant de 56,5 à 50,1. Les mauvaises perspectives des expor-

tations en sont la première raison du recul de la confiance des

entreprises. En raison de monnaies plus faibles des marchés

émergents, qui sont pondérés des échanges, les produits amé-

ricains affichent des prix à la hausse. En même temps, la de-

mande en matière d'exportations se voit sous pression, en

raison du ralentissement de la croissance en Chine et d'autres

économies émergentes. Une autre raison du recul de confiance

est la nouvelle baisse du prix du pétrole, suite à sa hausse au

cours du premier semestre, baisse qui affecte tant les produc-

teurs de pétrole, que leurs fournisseurs issus du secteur manu-

facturier.

Cependant, en comparaison internationale, la création de va-

leur du secteur manufacturier ne constitue que 12% du produit

intérieur brut, le secteur industriel comptant pour 20% de

l'économie globale, en y incluant les secteurs de la construction

et de l'énergie. L'emploi affiche des proportions similaires, un

employé sur dix travaillant dans le secteur manufacturier, un

employé sur sept dans l'ensemble du secteur industriel. L'éco-

nomie américaine repose fortement sur les services, qui ont

mieux évolué que l'industrie au cours de ces derniers mois. Le

moral des entreprises issues des deux secteurs n'affiche pas de

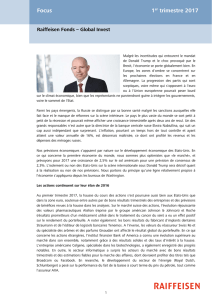

trop grands écarts, en règle général, comme l'illustre l'histo-

rique des indices des directeurs d'achat (voir graphique). Or,

l'écart est relativement important à l'heure actuelle, même

suite à la récente baisse de l'excellent moral des entreprises

issues du secteur des services. La question de savoir si les Etats-

Unis sont à même de maintenir leur croissance à un rythme

élevé repose uniquement sur la manière dont la dynamique de

l'industrie, en baisse, empiète sur le secteur des services.

D'après nos prévisions, il ne devrait exister de risque aigu de

contagion pour l'ensemble de l'économie. La comparaison

historique des deux indices des directeurs d'achat ne montre

aucune tendance pouvant anticiper le moral du secteur manu-

facturier, moins important que celui des services. Certes, une

demande plus faible du secteur industriel réduit le besoin de

services connexes. Inversement, une forte demande en services

est à même de soutenir la production industrielle. Par ailleurs,

ce sont principalement les facteurs pesant sur l'industrie qui

ont un effet positif sur le secteur tertiaire. Le pouvoir d'achat

des ménages est renforcé par la baisse du prix du pétrole et

l'appréciation du dollar, faisant ainsi augmenter les dépenses

de consommation, qui sont composées à 65% de prestations

de services.

La création d'emploi en baisse dans le secteur des services

également est, selon nous, un signal d'avertissement. Un re-

froidissement du marché de travail pourrait également mener à

une détérioration de l'environnement favorisant la consomma-

tion. L'état déjà avancé du cycle économique ne laisse qu'une

marge de manœuvre limitée pour une reprise de la croissance

de l'emploi. La récente hausse de la composante de l'emploi

dans l'ISM des services, de 56,0 à 58,3, ne signifie pas pour

autant une perte d'élan du marché de travail dans le secteur

des services au cours des prochains mois, d'après nos estima-

tions.

Le niveau actuel des indices PMI correspond encore, de ma-

nière générale, à une croissance robuste de 2% - à la portée du

potentiel de croissance des Etats-Unis. Certes, le moteur éco-

nomique perd un peu de son élan. Si, toutefois, en raison no-

tamment d'une forte correction de la croissance en Chine, ou

d'une forte escalade du prix du pétrole et du taux de change

du dollar, le moral des entreprises ne se détériore pas davan-

tage, l'économie américaine, devrait selon nos prévisions,

poursuivre sa tendance stable.

La confiance des entreprises américaines est en déclin,

mais continue de signaler une croissance robuste

Sources: Bloomberg, Raiffeisen Research

domagoj.arapov[email protected]

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

20

25

30

35

40

45

50

55

60

65

70

75

01/01 01/03 01/05 01/07 01/09 01/11 01/13 01/15

ISM du secteur manufacturier ISM secteur non manufacturier

PIB réel, yoy, éch. de droite

Actions Monnaies/Matières premières Intérêts

actuel. %, 5 jours %, YTD actuel. %, 5 jours %, YTD 3M 10YR bp, YTD

SMI 8697 2.1 -3.2 EURCHF 1.091 0.2 -9.1 CHF -0.73 -0.17 -49

S&P 500 2013 4.7 -2.2 USDCHF 0.962 -0.9 -3.2 USD 0.32 2.09 -8

Euro Stoxx 50 3249 5.2

3.3 EURUSD 1.134 1.1 -6.3 EUR (DE) -0.05 0.59 5

DAX 10058 5.3 2.6 Or 1153 1.3 -2.7 GBP 0.58 1.83 7

CAC 4707 5.6 10.2

Pétrole brut1) 53.7 11.5 -6.4 JPY 0.08 0.32 -1

Source: Bloomberg 1) Brent

09.10.2015 10:05

Economic Research

Zürich, 9. Oktober 2015

Raiffeisen Economic Research

economic-research@raiffeisen.ch

Tel. +41 044 226 74 41

Economic Research

Wochenausblick #8

EDITEUR AUTEURS

Raiffeisen Suisse, Economic Research Roland Kläger Alexander Koch

Chef économiste Martin Neff Suisse UME, Allemagne

Brandschenkestrasse 110d, CH-8002 Zurich Tél.: 044 226 74 22 Tél.: 044 226 74 37

Tél.: 044 226 74 41 e-mail: roland.klaeger@raiffeisen.ch e-mail: alexander.koch@raiffeisen.ch

e-mail: economic-research@raiffeisen.ch

Santosh Brivio Domagoj Arapovic

Matières premières, économie mondiale USA, économie mondiale

Tél.: 044 226 74 35 Tél.: 044 226 74 38

e-mail: santosh.brivio@raiffeisen.ch e-mail: domagoj.arapovic@raiffeisen.ch

Vous souhaitez vous abonner à cette publication?

Il est possible de s'abonner à notre publication «Perspectives hebdomadaires» via http://www.raiffeisen.ch/web/research+publikationen0

Mentions légales importantes

Pas d'offre

Les contenus publiés dans le présent document sont mis à disposition uniquement à titre d'information. Par conséquent, ils ne constituent ni une offre au sens juridique du terme, ni une

incitation ou une recommandation d'achat ou de vente d'instruments de placement. La présente publication ne constitue ni une annonce de cotation ni un prospectus d'émission au sens des

articles 652a et 1156 CO. 516961. Seul le prospectus de cotation présente les conditions intégrales déterminantes et le détail des risques inhérents à ces produits. En raison de restrictions

légales en vigueur dans certains Etats, les présentes informations ne sont pas destinées aux ressortissants ou aux résidents d'un Etat dans lequel la distribution des produits décrits dans la

présente publication est limitée.

Cette publication n'est pas destinée à fournir au lecteur un conseil en placement ni à l'aider à prendre ses décisions de placement. Des investissements dans les placements décrits ici ne de-

vraient avoir lieu que suite à un conseil approprié à la clientèle et/ou à l'examen minutieux des prospectus de vente contraignants. Toute décision prise sur la base de la présente publication l'est

au seul risque de l'investisseur.

Exclusion de responsabilité

Raiffeisen Suisse société coopérative fait tout ce qui est en son pouvoir pour garantir la fiabilité des données présentées. Cependant, Raiffeisen Suisse société coopérative ne garantit pas l'actua-

lité, l'exactitude et l'exhaustivité des informations divulguées dans la présente publication.

Raiffeisen Suisse société coopérative décline toute responsabilité pour les pertes ou dommages éventuels (directs, indirects et consécutifs) qui seraient causés par la diffusion de cette publication

ou de son contenu, ou liés à cette diffusion. Elle ne peut notamment être tenue pour responsable des pertes résultant des risques inhérents aux marchés financiers.

Directives visant à garantir l'indépendance de l'analyse financière

Cette publication n'est pas le résultat d'une analyse financière. Par conséquent, les «Directives visant à garantir l'indépendance de l'analyse financière» de l'Association suisse des banquiers

(ASB) ne s'appliquent pas à cette publication.

1

/

3

100%