TLPE NOTICE 2015

Mairie: 6, rue Gambetta – BP 719 – 45207 Montargis Cedex 08/01/2015

URBANISME –

VP/is

NOTICE RELATIVE AUX MODALITÉS DE DÉCLARATIONS

DES DISPOSITIFS PUBLICITAIRES

La loi de modernisation de l’économie a instauré un nouveau régime fiscal pour la publicité, qui est entré en vigueur depuis le 1

er

janvier

2009.

Le 28 décembre 2011, des modifications de la loi n° 2011-1978 ont été apportées.

La TLPE (Taxe Locale sur la Publicité Extérieure) concerne la publicité, les préenseignes et les enseignes, c'est-à-dire tous les supports

publicitaires fixes, visibles de toute voie ouverte à la circulation publique. Elle se substitue à la taxe sur les emplacements publicitaires fixes

(TSE), instaurée par délibération du conseil municipal de Montargis du 27 juin 1984.

Le droit de voirie « enseigne drapeau » a été supprimé.

Tous les ans, il appartient aux détenteurs de dispositifs publicitaires de déclarer leur superficie avant le 1

er

mars (même si les dispositifs sont

inférieurs à 7 m²).

DÉFINITION

Constitue une publicité, à l’exception des enseignes et des préenseignes, toute inscription, forme ou image, destinée à informer le public ou

à attirer son attention, les dispositifs dont le principal objet est de recevoir lesdites inscriptions, formes ou images étant assimilées à des

publicités.

Constitue une enseigne, toute inscription, forme ou image fixe apposée sur un immeuble (bâti ou non) et relative à une activité qui s’y

exerce.

Constitue une préenseigne toute inscription, forme ou image fixe indiquant la proximité d’un immeuble où s’exerce une activité déterminée.

SUPERFICIE IMPOSABLE

La surface imposable est égale à la somme des superficies des dispositifs fixes sur un même terrain et concernant une même activité.

Lorsqu’il y a un support : la superficie correspond à la superficie du support hors encadrement.

Lorsqu’il n’y a pas de support, la superficie prise en compte est celle du rectangle formé par les points extrêmes de l’inscription, forme ou

image.

Pour information : les publicités sur les bannes, stores, auvents, vitrophanie, sur plaque, etc….doivent être comptabilisées dans la

déclaration, dès lors qu’elles constituent un dispositif fixe.

Pour un dispositif comme le drapeau qui comporte une double face, alors il faut comptabiliser les 2 faces.

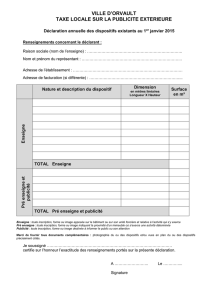

EXEMPLE DE DISPOSITIFS INSTALLÉS

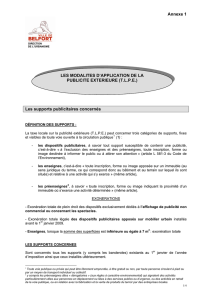

Vitrophanie

permanente 5

1

1 enseigne sur toit

2 enseigne sur store

3 enseigne bandeau

4 enseigne drapeau

5 vitrophanie permanente

6 plaque

7 enseigne scellée au sol

8 …….

2

3

4

6

7

Mairie: 6, rue Gambetta – BP 719 – 45207 Montargis Cedex 08/01/2015

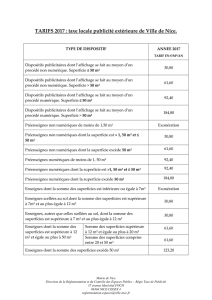

LES BAREMES POUR 2015

Les tarifs sont relevés chaque année en fonction de l’indice des pris à la consommation hors tabac, deux ans avant l’année de taxation (Arrêté

du 13 juin 2013).

Type de dispositif Moins de 7 m² + 7 m² et – 12 m² + 12 m² et – 50 m² + 50 m²

Enseigne (total des

superficies)

Exonération 15,3 €/m² 30,6 €/m² 61,2 €/m²

Préenseigne non

numérique

15,3 €/m² 15,3 €/m² 15,3 €/m² 30,6 €/m²

Préenseigne numérique 45,9 €/m² 45,9 €/m² 45,9 €/m² 91,8 €/m²

Publicité non numérique 15,3 €/m² 15,3 €/m² 15,3 €/m² 30,6 €/m²

Publicité numérique 45,9 €/m² 45,9 €/m² 45,9 €/m² 91,8 €/m²

Règles d’arrondi pour les surfaces et les tarifs : Lorsque les surfaces ou les tarifs obtenus sont des nombres avec deux chiffres après la virgule,

ils sont arrondis de la manière suivante :

- Fractions inférieures à 0,05 : non prises en compte

- Fractions égales ou supérieures à 0,05 : sont comptées pour 0,1

Toutes vos informations sur l’urbanisme de Montargis sur www.montargis.fr, rubrique « infos pratiques »

1

/

2

100%