Le modèle allemand

Pesante Allemagne

LE MONDE | 08.11.2013 à 11h22 | Par Martin Wolf (Editorialiste économique au

"Financial Times")

Fin octobre, les critiques formulées par le Trésor américain à l'égard des énormes excédents

commerciaux de l'Allemagne ont suscité l'indignation de Berlin. On doit pourtant savoir gré

au Trésor américain de formuler ce que les partenaires de l'Allemagne n'osent exprimer :

«

L'Allemagne a enregistré un important excédent de ses comptes courants tout au long de la

crise financière de la zone euro. »

Cela a

« entravé le rééquilibrage »

d'autres pays de la zone

et entraîné une

«tendance déflationniste touchant aussi bien la zone euro que l'économie

mondiale»

.

Le Monde.fr a le plaisir de vous offrir la lecture de cet article habituellement réservé aux

abonnés du Monde.fr. Profitez de tous les articles réservés du Monde.fr en vous abonnant à

partir de 1€ / mois | Découvrez l'édition abonnés

Le Fonds monétaire international (FMI) a fait part des mêmes inquiétudes. Le ministre

allemand des finances a rétorqué que l'excédent des comptes courants de son pays

« n'était

aucunement un motif d'inquiétude ni pour l'Allemagne, ni pour la zone euro, ni pour

l'économie mondiale »

.

Cette réaction était aussi prévisible qu'elle est erronée. L'excédent allemand, dont le FMI

estime qu'il atteindra 215 milliards de dollars cette année (soit 159 milliards d'euros,

presque autant que celui de la Chine), pose en réalité un gros problème, en premier lieu

pour l'avenir de la zone euro.

Les excédents à l'exportation ne traduisent pas seulement une meilleure compétitivité, mais

aussi un excédent de production par rapport aux dépenses. Les pays excédentaires

importent la demande qu'ils ne génèrent pas chez eux.

Lorsque la demande mondiale est forte, cela n'est pas un problème à condition que l'argent

emprunté par les pays déficitaires soit investi dans des activités permettant à terme de

rembourser les dettes qu'ils contractent.

VERS LA DÉFLATION

Hélas, cela n'arrive pas souvent, en partie parce que l'afflux d'importations à bas coût

pousse les pays déficitaires à investir dans des activités non échangeables, qui ne

contribuent pas au remboursement des dettes.

Mais, dans les conditions actuelles, avec des taux d'intérêt officiels à court terme proches de

zéro et une demande mondiale chroniquement déficiente, l'importation de la demande par

un pays excédentaire équivaut à une politique protectionniste : elle exacerbe la faiblesse

économique mondiale.

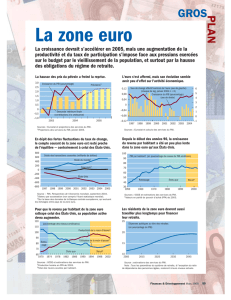

Il n'est donc pas surprenant de constater qu'au deuxième trimestre de 2013 le produit

intérieur brut (PIB) de la zone euro était de 3,1 % inférieur à son niveau maximale d'avant

la crise. Hautement solvable, la principale économie de la zone sape la demande au lieu de

la favoriser.

Il n'est pas étonnant non plus que la zone euro s'oriente vers la déflation : le dernier chiffre

de l'inflation sous-jacente en glissement annuel était de 0,8 %. Du fait de l'extrême faiblesse

de la demande, la zone euro risque d'être entraînée dans un piège déflationniste à la

japonaise et de ne pouvoir mener à bien les nécessaires rééquilibrages de compétitivité en

son sein.

Les pays frappés par la crise se voient contraints d'accepter une pure et simple déflation. Ce

qui entraîne inévitablement un niveau très élevé de chômage, et augmente la valeur réelle

de leur dette.

PERTES CUMULÉES DE PRODUCTION

Il était fatal que les politiques suivies par la zone euro sous l'égide de l'Allemagne aient un

tel résultat, vu l'impact destructeur d'une austérité budgétaire généralisée.

Dans un texte rendu public le 21 octobre, Jan In't Veld, économiste à la Commission

européenne, estime que la politique de resserrement budgétaire a entraîné, entre 2011 et

2013, des pertes cumulées de production équivalant à 18% du PIB annuel en Grèce, 9,7% en

Espagne, 9,1% en France, 8,4% en Irlande et 8,1% en Allemagne.

Alors que les pays vulnérables réduisent leurs déficits extérieurs et que le principal pays

créancier, l'Allemagne, reste en excédent, la zone euro génère de forts excédents extérieurs :

selon le FMI, le basculement du déficit vers l'excédent entre 2008 et 2015 équivaudra à 3,3

% du PIB de la zone. C'est là une politique protectionniste à l'égard du monde entier.

Il sera pourtant impossible à la zone euro de fonder sa croissance sur les exportations : sa

taille est trop importante pour y parvenir. Elle doit aussi réaliser son rééquilibrage interne.

MYTHES

Jusqu'à présent, selon les

Perspectives économiques mondiales

d'octobre du FMI, ce sont les

suppressions massives d'emplois qui ont amélioré la compétitivité, et l'effondrement de la

demande intérieure qui a réduit les déficits extérieurs dans les pays frappés par la crise.

Les « succès » en matière d'ajustement sont la contrepartie des crises économiques et de la

flambée du chômage. Même dans ces conditions, le FMI n'entrevoit aucune réduction

significative des positions débitrices nettes.

Tout cela est pourtant considéré comme acceptable, souhaitable et même moral – en

d'autres termes, comme une réussite. Pourquoi ? Parce que l'on croit à certains mythes : la

crise aurait été déclenchée par les errements budgétaires plutôt que par les flux

irresponsables de crédits transfrontaliers ; la politique budgétaire ne jouerait aucun rôle

dans la régulation de la demande ; les achats par la Banque centrale européenne

d'obligations publiques constitueraient un pas vers l'hyperinflation ; et enfin, c'est la

compétitivité qui déterminerait les excédents extérieurs, et non le rapport entre l'offre et

une demande insuffisante.

Ces mythes ne sont pas inoffensifs – ni pour la zone euro ni pour le monde. Ils risquent de

piéger les plus faibles des pays membres dans des dépressions permanentes ou de

déboucher à terme sur le catastrophique éclatement de l'union monétaire elle-même.

Dans un cas comme dans l'autre, le projet européen en arriverait à symboliser non la

prospérité, mais la pauvreté. Ce qui serait tragique (chronique publiée en partenariat

exclusif avec le "Financial Times". Traduit de l'anglais par Gilles Berton).

Le modèle allemand n'est pas exportable

LE MONDE | 09.05.2013 à 19h21 • Mis à jour le 10.05.2013 à 15h59 | Par Martin Wolf

(Editorialiste économique au "Financial Times")

L'Allemagne est en train de remodeler l'économie européenne à son image. Elle se sert de sa

position de principale économie et de pays créditeur dominant pour transformer les

membres de la zone euro en petites répliques d'elle-même – et la zone euro dans son

ensemble en une grosse réplique. Cette stratégie est vouée à l'échec. Le consensus à Berlin

s'établit autour de politiques orientées vers la stabilité : la politique monétaire doit viser à

la stabilité des prix à moyen terme ; la politique budgétaire doit tendre vers un budget

équilibré et une dette publique faible.

Pour que cette approche fonctionne, l'Allemagne opère des rééquilibrages de sa balance

extérieure, afin de stabiliser l'économie : une augmentation de l'excédent quand la demande

intérieure est faible, et vice versa. L'économie allemande pourrait sembler trop importante

pour être fondée sur un mécanisme caractéristique des petites économies ouvertes. Elle y

parvient pourtant grâce à sa formidable production manufacturière orientée à l'export et à

sa capacité à contenir les salaires réels.

Pour que cette approche de la stabilisation fonctionne correctement, une grande économie

orientée à l'export doit aussi pouvoir compter sur des marchés extérieurs dynamiques. Les

bulles financières des années 2000 ont contribué à les générer. De 2000 à 2007, la balance

des comptes courants de l'Allemagne est passée d'un déficit de 1,7% du produit intérieur

brut (PIB) à un excédent de 7,5%. Dans le même temps, des déficits compensatoires

apparaissaient ici et là dans la zone euro. En 2007, le déficit des comptes courants

atteignait 15% du PIB en Grèce, 10% au Portugal et en Espagne, et 5% en Irlande.

LE MANTRA DE LA STABILITÉ

Les contreparties en termes de demande intérieure des énormes déficits extérieurs

enregistrés par ces pays étaient constituées essentiellement des dépenses privées

alimentées par le crédit. Puis survint la crise financière mondiale. Les apports de capitaux

se tarirent et la dépense privée s'effondra, générant d'énormes déficits budgétaires.

Emergea alors, notamment à Berlin, un consensus fondé sur l'idée erronée qu'il s'agissait

d'une crise budgétaire. Or c'était prendre les symptômes pour les causes, sauf dans le cas de

la Grèce. Cependant, étant pratiquement privés d'accès aux marchés obligataires, les pays

frappés par la crise durent, malgré leurs sévères récessions, procéder à un resserrement

budgétaire. Et pour resserrer ils ont resserré. Entre 2009 et 2012, selon le Fonds monétaire

international, le déficit budgétaire structurel a connu une variation équivalente à 15,4% du

PIB potentiel en Grèce, 5,1% au Portugal, 4,4% en Irlande, 3,8% en Espagne et 2,8% en

Italie. Cette combinaison de crises financières et de resserrement budgétaire entraîna de

forts ralentissements : entre le premier trimestre de 2008 et le quatrième trimestre de 2012,

le PIB a diminué de 8,2% au Portugal, 8,1% en Italie, 6,5% en Espagne et 6,2% en Irlande.

Triste bilan.

Malheureusement, les pays les mieux portants de la zone euro se rallièrent au mantra de la

stabilité. Ils resserrèrent à leur tour leurs positions budgétaires. Le FMI prévoit que le

déficit budgétaire cycliquement ajusté de la zone euro diminuera, entre 2009 et 2013, de 3,2

% du PIB potentiel pour se stabiliser à 1,1 % seulement du PIB. La Banque centrale

européenne continue de son côté à ne quasiment pas se préoccuper de relancer la demande.

Sans surprise, l'économie de la zone euro reste stagnante.

UN RISQUE DE STAGNATION PROLONGÉE

Dans le même temps, l'inflation des prix à la consommation s'établit au-dessous de l'objectif

de 2% fixé par la BCE. Un gros choc négatif risque de transformer une inflation faible en

déflation. Cela aggraverait la pression sur les pays en crise. Même si l'on évite la déflation,

l'espoir de voir ces pays se sortir de leurs difficultés grâce à la demande au sein de la zone

euro et au rééquilibrage interne relève du pur fantasme dans le contexte actuel.

Reste l'ajustement externe. Selon le FMI, la France sera le seul grand Etat membre de la

zone euro à enregistrer un déficit des comptes courants cette année. Le Fonds prévoit que,

en 2018, tous les Etats membres actuels sauf la Finlande seront des exportateurs nets de

capitaux. La zone euro en tant que telle devrait enregistrer un excédent des comptes

courants de 2,5% du PIB. Faire dépendre un tel équilibrage de la demande extérieure est ce

que l'on attendrait d'une zone euro à l'allemande.

Si l'on veut comprendre jusqu'où va cette folie, il faut se pencher sur le travail effectué par

la Commission européenne sur les déséquilibres macroéconomiques. Ses critères sont

révélateurs. Ainsi, elle considère un déficit des comptes courants de 4% du PIB comme un

signe de déséquilibre. Pourtant, en ce qui concerne les excédents, le critère est fixé à 6%.

Est-ce par pur hasard que ce chiffre se trouve être celui enregistré par l'Allemagne ?

Les implications de cette tentative de contraindre la zone euro à emprunter la voie de

l'ajustement prise par l'Allemagne dans les années 2000 sont profondes. Pour la zone euro,

cela rend hautement probable une stagnation prolongée, en particulier dans les pays

frappés par la crise. Par ailleurs, si cette politique commence à fonctionner, il est probable

que l'euro renchérira, augmentant ainsi les risques de déflation. Enfin, et ce n'est pas la

1

/

5

100%