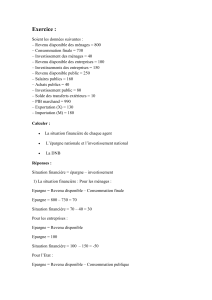

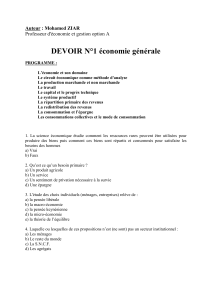

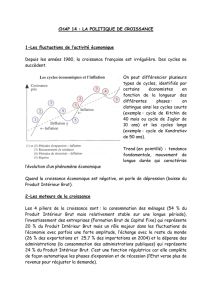

x 1

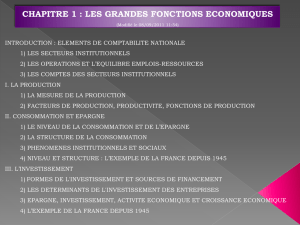

INTRODUCTION : ELEMENTS DE COMPTABILITE NATIONALE

1) LES SECTEURS INSTITUTIONNELS

2) LES OPERATIONS ET L’EQUILIBRE EMPLOIS-RESSOURCES

3) LES COMPTES DES SECTEURS INSTITUTIONNELS

I. LA PRODUCTION

1) LA MESURE DE LA PRODUCTION

2) FACTEURS DE PRODUCTION, PRODUCTIVITE, FONCTIONS DE PRODUCTION

II. CONSOMMATION ET EPARGNE

1) LE NIVEAU DE LA CONSOMMATION ET DE L’EPARGNE

2) LA STRUCTURE DE LA CONSOMMATION

3) PHENOMENES INSTITUTIONNELS ET SOCIAUX

4) NIVEAU ET STRUCTURE : L’EXEMPLE DE LA FRANCE DEPUIS 1945

III.L’INVESTISSEMENT

1) FORMES DE L'INVESTISSEMENT ET SOURCES DE FINANCEMENT

2) LES DETERMINANTS DE L'INVESTISSEMENT DES ENTREPRISES

3) EPARGNE, INVESTISSEMENT, ACTIVITE ECONOMIQUE ET CROISSANCE ECONOMIQUE

4) L’EXEMPLE DE LA FRANCE DEPUIS 1945

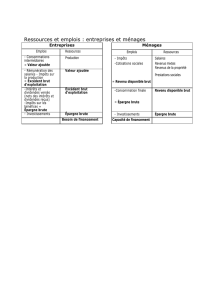

Compte de production

Consommation Intermédiaire

Production

Valeur ajoutée brute

Compte d’exploitation

Rémunération des salariés (y compris les cotisations sociales)

Valeur ajoutée brute

Autres impôts sur la production (Contribution économique territoriale…)

-

Subventions d’exploitation

Excédent brut d’exploitation

Compte d’affectation des revenus primaires

Excédent brut d’exploitation

Rémunération des salariés

Impôts sur la production et les importations

-

Subventions

Revenus de la propriété versés

Revenus de la propriété perçus

Solde des revenus primaires bruts

Compte de distribution secondaire du revenu

Solde brut des revenus primaires

Impôts courants sur le revenu et le patrimoine reçus

Cotisations sociales reçues

Prestations sociales reçues

Autres transferts courants reçus

Revenu disponible brut

Compte d’utilisation du revenu

Dépense de consommation finale

Revenu disponible brut

Epargne brute

Compte de capital

Formation Brute de Capital Fixe

Epargne brute

-

Consommation de capital fixe

Transferts en capital reçus (aides à l'investissement…)

Variation des stocks

-

Transferts en capital versés

Acquisitions moins cessions d’objets de valeur et d’actifs non financiers non produits

(terrains, brevets…)

Capacité (+) ou Besoin (

-) de financement

Compte de production

Consommation Intermédiaire

Production

Valeur ajoutée brute

Compte d’exploitation

Rémunération des salariés (y compris

les cotisations sociales)

Valeur ajoutée brute

Autres impôts sur la production

(Contribution économique

territoriale…)

-

Subventions d’exploitation

Excédent brut d’exploitation

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

1

/

46

100%