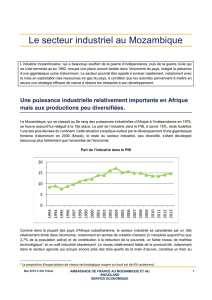

La montée en puissance du Mozambique

Mozambique Rising: Building a New Tomorrow (French) FONDS MONÉTAIRE INTERNATIONAL

Département Afrique

La montée en puissance du Mozambique

Construire un nouveau lendemain

Doris C. Ross

Directrice de publication

FONDS MONÉTAIRE INTERNATIONAL

Département Afrique

La montée en puissance du Mozambique

Construire un nouveau lendemain

Doris C. Ross

Directrice de publication

© 2014 Fonds monétaire international

Édition française

Services linguistiques du FMI, Section française

Cataloging-in-Publication Data

Joint Bank–Fund Library

Mozambique rising: building a new tomorrow. — Washington, D.C.:

International Monetary Fund, 2014.

p. ; cm.

ISBN : 978-1-47556-510-2 (anglais)

ISBN : 978-1-48435-824-5 (français)

Includes bibliographical references.

1. Economic development — Mozambique. I. Ross, Doris C.

II. International Monetary Fund.

HC890.M69 2014

Mise en garde : Les opinions exprimées dans ce livre n’engagent que leurs

auteurs et ne sauraient être attribuées au Fonds monétaire international, à

son Conseil d’administration, ou aux gouvernements de ses États membres.

Les commandes doivent être adressées à :

International Monetary Fund, Publication Services

P.O. Box 92780, Washington, DC 20090, U.S.A.

Téléphone : (202) 623-7430 Télécopieur : (202) 623-7201

Courriel : publications@imf.org

Internet : www.elibrary.imf.org

www.imfbookstore.org

iii

Table des matières

Remerciements ix

Aperçu : La montée en puissance du Mozambique

— Construire un nouveau lendemain 1

Doris C. Ross

1. Mozambique : croissance, politiques

macroéconomiques et institutions 9

Iyabo Masha et Doris C. Ross

Croissance économique du Mozambique de 1992 à 2012 : faits stylisés 10

Politiques macroéconomiques 15

Rôle des institutions 17

Résultats de l’analyse causale de la croissance 23

Les dés restant à relever 24

Appendice 1.1. Cadre d’analyse causale de la croissance 25

Bibliographie 27

2. Le rôle des mégaprojets et leur rapport à l’emploi et à la croissance 29

Yi Xiong

Cahora Bassa et Mozal 29

Les rouages économiques des mégaprojets 31

La contribution des mégaprojets à la croissance 32

Avantages pour l’économie mozambicaine 34

Mettre l’investissement direct étranger

au service de l’emploi et de la croissance 37

Appendice 2.1. Modélisation succincte des mégaprojets 38

Bibliographie 40

3. Infrastructure et investissement public 41

Enrique Blanco Armas

Le développement de l’infrastructure au Mozambique 42

Combien le Mozambique investit-il dans l’infrastructure? 47

Incidence de la qualité des investissements sur la croissance 49

Mesures engagées pour améliorer la gestion des investissements publics 52

Conclusions 53

Bibliographie 54

TABLE DES MATIÈRES

iv

4. Le Mozambique sur la voie de la croissance inclusive 56

Victor Lledó

Qu’est-ce que la croissance inclusive? 56

Dans quelle mesure la croissance a-t-elle été inclusive au Mozambique? 60

Une stratégie de croissance inclusive en évolution 63

Bibliographie 66

5. Facteurs démographiques et structure de l’emploi 68

Keiichiro Inui

Modèle et hypothèses 70

Résultats de l’analyse 73

Conséquences pour l’action des pouvoirs publics 75

Bibliographie 76

6. Le développement du secteur agricole 77

Jan Joost Nijhoff, Patrick Verissimo, Pedro Arlindo et Aniceto Bila

Perspectives 79

Priorités de l’action publique et de l’investissement 80

Gestion et coordination sectorielles 90

Conclusions 91

Bibliographie 92

7. Couloirs de développement du Mozambique :

plateformes pour une prospérité partagée 93

Ganesh Rasagam, Michael Engman, Tugba Gurcanlar et Eneida Fernandes

Géographie économique des couloirs

de développement et pôles de croissance 93

Couloirs de développement au Mozambique 95

Relever les dés et gérer les risques 101

Bibliographie 102

8. InclusionnancièreauMozambique 103

Felix F. Simione et Yuan Xiao

Tendances et dés récents 103

Programme de réformes gouvernementales :

stratégie de développement du secteur nancier 2013–22 109

Conclusions 112

Bibliographie 112

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

1

/

194

100%