les retraites

LE SYSTÈME FRANÇAIS DE RETRAITE

qLes caractéristiques du système par répartition

Le système français de retraite est fondé sur la répartition. Dans ce cadre, les retraités

perçoivent chaque année le montant des cotisations prélevées sur les actifs. Cependant,

on peut distinguer plusieurs régimes de retraite. Le régime général, créé à la Libération,

concerne les salariés du secteur privé. Il est géré par les partenaires sociaux, mais c’est le

gouvernement qui prend les grandes décisions en ce qui concerne les taux de cotisations

et la revalorisation des pensions. Pour percevoir la retraite à taux plein, il faut depuis 2004

avoir cotisé 160trimestres, soit quarante ans. On associe au régime général des régimes

complémentaires qui, en contrepartie de nouvelles cotisations, permettent d’augmenter le

revenu des retraités. Quant aux administrations et entreprises du service public, elles

bénéficient de régimes spéciaux qui ne suivent pas toujours les règles du régime général

(durée de cotisation moindre, inexistence de retraite complémentaire…) mais tendent à

s’aligner sur le secteur privé. Ainsi, la durée de cotisation pour une pension complète est

portée à quarante ans pour tous en 2008. En fonction de la situation économique, finan-

cière et démographique, la durée de cotisation devrait augmenter progressivement, d’un

trimestre par an à partir de 2009, pour atteindre quarante-et-un ans en 2012.

qLes problèmes posés par le système par répartition

Un des effets les plus importants du régime français de retraite est d’avoir assuré aux

retraités un meilleur niveau de vie en le rapprochant de celui des actifs. S’il existe aujour-

d’hui un problème de retraite, il est la conséquence d’une évolution positive, l’allongement

de l’espérance de vie. C’est un facteur de vieillissement de la population qui implique une

augmentation du nombre d’inactifs par rapport au nombre d’actifs. Ce rapport ou ratio de

dépendance risque de s’accroître très rapidement dans les années à venir car les enfants

du baby-boom arrivent à l’âge de la retraite. Ainsi, le volume des pensions à verser sera

plus élevé alors que les générations d’actifs à venir seront moins nombreuses. Pour faire

face à ce problème, trois solutions sont possibles : baisser le niveau des retraites, augmen-

ter les cotisations des actifs ou allonger la durée de cotisation, ce qui revient à augmenter

l’âge du départ à la retraite (voie choisie pour la réforme de 2003).

LE SYSTÈME PAR CAPITALISATION

qLes caractéristiques du système par capitalisation

Les difficultés du système de retraite en France favorisent les projets de réforme dans le

86

LES RETRAITES

37

Dans les années 1990, la question des retraites est posée (

Livre blanc

de Michel

Rocard en 1991, rapport Charpin en 1999) d’où des réformes, parfois avortées

sous la pression populaire. Mais l’évolution démographique a rendu nécessaire

une adaptation du système.

sens d’un système par capitalisation. Ces tentatives prennent pour exemple le modèle

anglo-saxon. Dans un système de ce type, le salarié épargne durant sa vie active et

acquiert un patrimoine qui lui sera reversé, sous forme d’une rente viagère, au moment de

la retraite. La capitalisation est le plus souvent organisée dans un cadre professionnel, ce

qui implique un financement de l’employeur et des salariés. Les fonds peuvent être gérés

par l’entreprise, les syndicats ou des sociétés financières (solution la plus courante).

qLes effets du système par capitalisation

Outre le fait que le système de retraite par capitalisation supprime la solidarité entre

générations organisée par le système par répartition, il peut également provoquer des ten-

sions entre générations, puisque les actifs et les retraités auront des intérêts divergents.

Les premiers veulent sauvegarder leur emploi et favoriser l’investissement grâce à des

taux d’intérêt peu élevés.

Or les rentes versées par les fonds de pension qui gèrent la retraite par capitalisation

dépendent de la rémunération des capitaux placés par ces sociétés financières, soit les

intérêts et les dividendes qui leur sont versés. Donc, les fonds de pension incitent à la

hausse des taux d’intérêt et à la baisse des coûts, notamment des coûts salariaux, ce qui

peut entraîner des suppressions d’emplois.

Il apparaît dès lors que le système par capitalisation peut être contraire à la cohésion

sociale. C’est pour ces raisons qu’on peut difficilement envisager en France un changement

complet du système de retraite, mais plutôt l’introduction d’une dose de capitalisation qui

permettra d’apporter un complément de retraite aux salariés les mieux rémunérés. La

création de l’épargne salariale en 2001 est un exemple de mesure en ce sens.

87

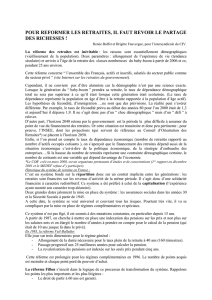

18 000

4 000 1975 1980 1985 1990 1995 2000** 2004

3,3

3,1

2,9

2,7

2,5

2,3

2,1

1,9

1,7

1,5

16 000

14 000

12 000

10 000

8 000

6 000

Cotisants

Retraités Rapport démographique

Rapport démographique

Cotisants et retraites en milliers

COTISANTS, RETRAITÉS ET RAPPORT DÉMOGRAPHIQUE DU RÉGIME GÉNÉRAL*

* Effectifs au 31 décembre jusqu’en 1981, au 1er juillet à partir de 1982.

** Nombre de cotisants/nombre de retraités.

Source : INSEE, Tableaux de l’économie française, 2006.

1

/

2

100%