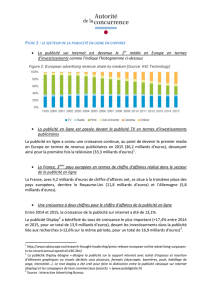

Le marché français de la publicité digitale atteint 3, 453 M€ de

!

!

1

COMMUNIQUE DE PRESSE

Le#marché#français#de#la#publicité#digitale#atteint#3,#453#M€#de#chiffre#d’affaires#net#sur#

l’ensemble#de#l’année#2016,#en#progression#de#7%#par#rapport#à#2015.#

#

#

#

# #

#

#

!

!

17ème!édition!de!l’Observatoire!de!l’e-pub!du!SRI,!

réalisé!par!PwC,!en!partenariat!avec!l’UDECAM!

!

!"#$%&' ()' *+',"-.$)#' */01' 2' Le! SRI,! l’UDECAM'et! PwC! présentent! aujourd’hui! les! résultats! de! la! 17ème!édition! de!

l’Observatoire!de!l’e-pub.!Cette!étude!de!référence,!initiée!par!le!SRI!et!réalisée!par!le!cabinet!d’audit!et!de!conseil!PwC,!

donne!un!éclairage!indispensable!sur!le!marché!publicitaire!digital!et!son!écosystème!en!analysant!l’évolution!de!son!

chiffre!d’affaires!net!par!leviers,!par!formats,!par!modes!d’achat!et!par!devices*.!!

'

'

1. Un#marché#en#croissance#sur#tous#les#leviers#

#

• Le!marché!e-pub!global!avoisine!3,5!milliards!d’euros,!en!croissance!de!7%!par!rapport!à!2015!

• Le!digital,!qui!se!nourrit!de!la!digitalisation!de!tous!les!médias,!est!le!1er!media!investi!sur!l’ensemble!de!

l’année!2016!(29,6!%),!devant!la!télévision!(28,1%).!

• Tous!les!leviers!sont!en!croissance!:!

ü Search!:!+4,3%,!soit!55%!du!marché!global!et!un!CA!net!total!de!1!893!M€!

ü Display!:!+14,5%,!soit!35%!du!marché!global!et!un!CA!net!total!de!1!204!M€!

ü Autres!leviers!:!+3,2%,!soit!10%!du!marché!global!et!un!CA!net!total!de!447!M€!

#

##

2. Un#display#à#plusieurs#vitesses##

!!

La!croissance!du!display!(+14,5%)!est!exclusivement!portée!par!le!social!

!

• Le!social!(c’est-à-dire!les!réseaux!sociaux)!représente!désormais!38%!du!display!(453!M€)!et!affiche!une!

croissance!de!62%!vs!2015.!Cette!croissance!du!social!se!retrouve!sur!tous!les!leviers!clés!du!display.!!

• A! l’inverse,! le! display! «!non! social!»! voit! sa! part! baisser! de! 73%! à! 62%! du! display,! sa!tendance! est!

négative!en!2016!à!-3%!(=750!M€).!!

!

!

#

!

!

2

Sébastien# Leroyer,# directeur# chez# PwC,! analyse#:! 3' 4)' 5$6$7"(' )%7' )-89#)' :-)' ;9$%' ()' %)6<)-7' 5:' <"#8=>'

?:@($8$7"$#)')-'?(:%';9#7)'8#9$%%"-8)A'B"$%')-'*/0+&'()%'89-7#"%7)%'5:'<"#8=>'5:'5$%?("C'%D"88)-7:)-7'5)'<"-$E#)'

-97"@()&' )7' ()' ?9$5%' 5)%' <>5$"%' %98$":F' "77)$-7' :-' -$.)":' )-89#)' ,"<"$%' .:A' G-' );;)7&' 8)%' 5)#-$)#%' 89-7#$@:)-7'

;9#7)<)-7'H'8="8:-'5)%'().$)#%'8(>%'5)'8#9$%%"-8)'5:'5$%?("C'2'("'.$5>9&'()'<9@$()&'()'?#96#"<<"7$I:)'2')7'?9#7)-7'

("#6)<)-7'(J"88>(>#"7$9-''5:'<"#8=>A'K!

!

Les!principales!tendances!du!display!par!formats!(classique,!vidéo,!OPS),!par!devices!(fixe,!mobile,!IPTV)!et!par!

commercialisation!(non!programmatique!ou!programmatique)!:!

!!

• Le#display#«#classique#»1#à#rude#épreuve##

ü Il!représente!encore!54%!des!formats!display!mais!sa!part!fléchit!(vs!59%!en!2015).!Sa!croissance!

est!de!5%,!soit!656!M€!investis!en!2016.!#

ü Mais!la!croissance!du!social!à!+33%!(=336!M€)!cache!une!autre!réalité,!celle!du!«!hors!social!»!qui!

baisse!de!14%!(=319!M€).!

ü Les! liens! de! contenus,! ou! modules! de! recommandation,! sont! mesurés! pour! la! 1ère!fois! dans!

l’Observatoire! de! l’e-pub.! Ils! sont! en! croissance! de! 18%! vs! 2015,! représentent! 7,3%! du! display!

«!classique!»!!et!un!CA!net!de!47!M€.!

!

• Le#display#vidéo2#!

ü représente! dorénavant! 35%! du!display.! En! 2016,! elle! progresse! de! 35%,! pour!représenter! un! CA!

net!de!417!M€.!

ü Si! le! «!hors! social!»! représente! encore! 72%! du! segment! vidéo,! la! vidéo! «!sociale!»! a! explosé! en!

2016!à!+351%!(=!117!M€).!

ü Sous! l’influence! du! Social,! l’outstream! progresse!fortement!:! +115%.! L’instream!croît! plus!

modérément!mais!conserve!une!importante!part!de!marché!de!64%.!

ü L’IPTV!poursuit!sa!forte!croissance!:!+47%,!soit!45!M€!investis.!

!

• Le#display#programmatique3!!

ü Considéré! dans! son! acception! la!plus! globale4,! le! programmatique!est!en! croissance! de! 51%! vs!

2015!et!devient!majoritaire!au!sein!du!display!avec!une!part!de!marché!de!53%!(=!639!M€).!

ü Les!réseaux! sociaux!génèrent!la! majeure! partie!de! la!croissance!du!programmatique!:!+62%,!soit!

71%!de!part!de!marché.!Hors!réseaux!sociaux,!le!programmatique!croît!de!29%!(186!M€)!et!compte!

pour!29%!du!display!«!hors!social!».!

ü Le! programmatique! mobile!«!hors! social!»! croît! de! 25%! quand! 81%! des! investissements!

programmatiques!mobiles!sont!générés!par!les!réseaux!sociaux.!

!

!

3. Les#investissements#mobiles#se#rapprochent#enfin#de#ceux#du#desktop#

#

• 41%!des!dépenses!digitales!sont!à!présent!allouées!au!mobile!(search!+!display).!

• La!croissance!poursuit!son!accélération!à!+72%!à!1264!M€!(search!+!display).!

• Le!search!mobile!est!en!croissance!de!80%!(=821!M€).!Quant!à!lui,!le!display!mobile!croît!de!60%!(=444!

M€).!

• Le!social,!qui!est!«! nativement!mobile!»! (76%!des!investissements!social!sont!sur!mobile),!représente!

78%!des!investissements!display!sur!le!mobile!et!croît!plus!fortement,!+71%!(vs!+39%!sur!le!fixe).!

!

!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! !!!!!!!!!!!!!!!!!!!! !

1'4)' 5$%?("C' 8("%%$I:)' $-8(:7' ()%' ;9#<"7%' @"--$E#)%&' <95:()%' 5)' #)89<<"-5"7$9-' L' ($)-%' 5)' 89-7)-:%&' 79:7)%' 89<<)#8$"($%"7$9-%' )7' 79:%'

5).$8)%A!

2'4)'5$%?("C'.$5>9'$-8(:7'(D$-%7#)"<'L'(D9:7%7#)"<&'79:7)%'89<<)#8$"($%"7$9-%')7'79:%'5).$8)%A!

3'4)'5$%?("C'?#96#"<<"7$I:)'$-8(:7'79:%'()%';9#<"7%&'8("%%$I:)%')7'.$5>9&')7'79:%'()%'5).$8)%A'

4'M-.)-7"$#)%'.)-5:%'.$"':-)'<$%)')-'#)("7$9-'":79<"7$I:)')-7#)'"8=)7):#%')7'.)-5):#%A'N'%9-7'$-8(:%'79:%'()%'<95E()%'5)'.)-7)%'":79<"7$%>%'O'

6"#"-7$P-9-'6"#"-7$&'?#$F';$F)PQRS&'!#$."7)'B"#T)7'!("8)%P)-8=E#)%'9:.)#7)%&'%)(;2%)#.)5'?("7);9#<PR#"5$-6'U)%TA''4)%'#>%)":F'%98$":F'%9-7'

":%%$'89-%$5>#>%'89<<)'5)%'.)-7)%')-'?#96#"<<"7$I:)A!

!

!

3

4. Une#concentration#des#investissements#qui#s’accentue#

!

Le!search!et!les!réseaux!sociaux!:!

• représentent! désormais! une! part! prépondérante!du! marché,! 68%,! captée! principalement! par! 2!

acteurs.!!Leur!part!est!encore!plus!marquée!sur!mobile!où!les!autres!acteurs!se!répartissent!seulement!

8%!du!marché.!

• concentrent! une! part! importante! des! investissements! publicitaires! qui! n’est! d’ailleurs! pas!

proportionnelle! à! leur! audience.! En! effet,! avec! une! audience!dédupliquée! équivalente!à! celles,! des!

principaux!éditeurs5,!ils!concentrent!68%!des!investissements!publicitaires.6!

• affichent! !une! part! des! investissements! publicitaires! en! croissance!de! 12%! alors! que! les! acteurs! du!

display!hors!réseaux!sociaux!sont!en!décroissance!de!3%.!

• contribuent!à!la!croissance!de!la!publicité!digitale!à!hauteur!de!86%.!

#

Sophie#Poncin,#présidente#du#SRI,!commente!:'3'*/0+'89-;$#<)'H'-9:.)":'("'7#E%';9#7)'.$7"($7>'5:'<"#8=>'5$6$7"('

I:$')-7#)' 5"-%' %"' ?="%)' 5)' <"7:#$7>' )-' 8"?7"-7' 5>%9#<"$%' ("' ?(:%' 6#9%%)' ?"#7' 5)%' $-.)%7$%%)<)-7%' <)5$"A'

V>"-<9$-%&' 8)%' @9-%' 8=$;;#)%' 89-;$#<)-7' ":%%$' (D"88)-7:"7$9-'5:' ?=>-9<E-)' 5)' 89-8)-7#"7$9-'I:$' 8#>)' :-'

?#9;9-5'5>%>I:$($@#)'5"-%'(D>89%C%7E<)A'U"-%'8)'89-7)F7)'?#>988:?"-7&'$('-9:%'?"#"W7')%%)-7$)('5)'#"??)()#'I:)'("'

;9#8)')7'("'#$8=)%%)'5:'5$6$7"('7$)--)-7'5"-%'%"'8"?"8$7>'H'9;;#$#'5)'-9<@#):F'().$)#%'5D"87$."7$9-'I:$'$-7)#"6$%%)-7'

)-' 89<?(><)-7"#$7>'?9:#' ."(9#$%)#' ()%' <"#I:)%' )7' 9?7$<$%)#' 79:%' ()%' ?9$-7%' 5)' 89-7"87A' !"#"((E()<)-7&' $(' )%7'

$<?>#"7$;'I:)'(D)-%)<@()'5)%'"87):#%'X:.#)'?9:#'6"#"-7$#'?(:%'5)'I:"($7>')7'5)'7#"-%?"#)-8)'":F'"--9-8):#%'";$-'

5)'#)%7":#)#':-'8($<"7'5)'89-;$"-8)A'YD)%7'79:7)'(D"<@$7$9-'5:'4"@)('Z:"($7>&'$-$7$>'".)8'(D[UGY\B&'I:$'"'?9:#'@:7'

5)'#>?9-5#)'":'<$):F'":F')F$6)-8)%'5)%'"--9-8):#%'KA'

!

Pour#Jean-Luc# Chetrit,# Président# de# l’UDECAM'O' 3'4D"-->)' */0+' "' ?9:#' ("' ?#)<$E#)' ;9$%' ;"$7' 5:' 5$6$7"(' ()' 0)#'

<)5$"'$-.)%7$')-']#"-8)A'!9:#'I:)'8)77)'8#9$%%"-8)'%)'?9:#%:$.)')-'($6-)'".)8'()'5>.)(9??)<)-7'5)%':%"6)%&''()'

<"#8=>'59$7'"88>(>#)#'%"'7#"-%;9#<"7$9-')-'"??9#7"-7'?(:%'5)'7#"-%?"#)-8)'5"-%'("'<)%:#)'5D":5$)-8)%'8)#7$;$>)A'

V9:%'5).9-%'":%%$'.)$(()#'H'8)'I:)'("'."():#'%9$7'?"#7"6>)')-7#)'?("7);9#<)%')7'>5$7):#%'5)'89-7)-:%A'!"#'"$(():#%&'

".)8' ()' ^QM&' -9:%' -9:%' %9<<)%' )-6"6>%' H' ("' 8#>"7$9-' 5D:-' ("@)(' 5)' I:"($7>'5)' ("' ?:@($8$7>' 5$6$7"()&'6"6)' 5)'

#>"%%:#"-8)'?9:#'()%'"--9-8):#%A'\:,9:#5D=:$&'-9:%'%9<<)%'=):#):F'5D"--9-8)#'I:)''(D\Y!B')7'()'YG^!' #>:-$%'

-9:%'"889<?"6-)#9-7')-'7"-7'I:)'7$)#%'5)'89-;$"-8)'5"-%'("'#>5"87$9-'5:'#>;>#)-7$)('5)'-97#)'4"@)('KA'

'

_____!

!

A!propos!du!SRI!

'

4)'^QM'"'>7>'8#>>')-',:$(()7'*//`'H'(D$-$7$"7$.)'5)%'?#$-8$?"()%'#>6$)%'?:@($8$7"$#)%';#"-a"$%)%'";$-'5)'?#9<9:.9$#')7'5>.)(9??)#'()'<>5$"'M-7)#-)7'

)-' ]#"-8)A' 4"' 5><"#8=)' 5:' ^QM' O' %9:7)-$#' ()%' $-.)%7$%%)<)-7%' )7' ()' 5>.)(9??)<)-7' 5:' <>5$"' M-7)#-)7&' ."(9#$%)#' ()%' %?>8$;$8$7>%' )7' ("'

89<?>7$7$.$7>'5:'<>5$"&';"8$($7)#'(D"88E%'":'<>5$"'M-7)#-)7'?"#':-)'?#9;)%%$9--"($%"7$9-')7':-)'%$<?($;$8"7$9-'5)%'9;;#)%&')F?(9$7)#'("'8#>"7$.$7>'

5:'<>5$"&')7'"%%:#)#'("'#)?#>%)-7"7$.$7>'5:'^C-5$8"7'":?#E%'5)'(D)-%)<@()'5)%'"87):#%'5)'("'?:@($8$7>'$-7)#"87$.)A''

`++&' `b' Q>6$)&' \(7$8)' B)5$"'!:@($8$7>&' \c4&' \:]><$-$-&' Y"#"5$%$"8' !:@($8$7>&' U"$(C<97$9-' \5.)#7$%$-6&' ]#))b=))(&' BGUM\A;$6"#9&' ]#"-8)'

R>(>.$%$9-%' !:@($8$té,$ GMC$ Media,$ Lagardère'!:@($8$7>&' 4)@9-89$-&' B+'!:@($8$7>&' B' !:@($8$7>2Q>6$)' c@%&' B$8#9%9;7'^)"#8='\5.)#7$%$-6&'

B9-5"59#$&'V)F7'Q>6$)&'c#"-6)' \5.)#7$%$-6&' !#$%<"' B)5$"' ^9(:7$9-%&' ^)496)#A89<&' ^]Q' Q>6$)&' R)"5%&' R)"<' B)5$"&'R]0'!:@($8$7>')7'N"=99d'

%9-7'<)<@#)%'5:'^QMA''

eeeA%#$2;#"-8)A9#6'!

! !

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! !!!!!!!!!!!!!!!!!!!! !

5!\:5$)-8)'5>5:?($I:>)'5)%'"87):#%'89<?9%"-7'()'^QM'

6'^)"#8='f'Q>%)":F'^98$":F'O'gg'B'h[&'%9$7'ij'k'5)%'$-7)#-":7)%';#"-a"$%A'U$%?("C'=9#%'Q>%)":F'^98$":F'O'g`'B'h[&'il&jk'5)%'$-7)#-":7)%'

;#"-a"$%A'm^9:#8)'O'B>5$"<>7#$)&'M-7)#-)7'n(9@"(&'9879@#)'*/0+oA'

!

!

4

A!propos!de!l’Udecam!–!Union!des!Entreprises!de!Conseil!et!Achat!Media!

4D[-$9-'5)%' G-7#)?#$%)%' 5)'Y9-%)$(')7'\8="7' B)5$"' #>:-$7' *j'\6)-8)%'<)5$"%&'"#8=$7)87)%' 5)%'%7#"7>6$)%'5)'<9C)-%'":' %)#.$8)' 5)%'9@,)87$;%'

@#"-5$-6')7'@:%$-)%%'5)%'<"#I:)%A''

4D[5)8"<'#>:-$7'O'\6)-8)'1i&'\-"8#9:%)&'U)-7%:\)6$%'V)7e9#T'mY"#"7')7'h$p):<o&'G8#"-%'L'B)5$"&'']$;7C']$.)&'']:((^$F'B)5$"&'q"."%'B)5$"'

mB!n' )7' \#)-"o&' n#9:?B' mrQ' B)5$"&' B)5$"89<&' BGY&' B$-5%="#)o&' B)5$"@#"-5%&' B)5$"T)C%&' B)5$"7#"8T&' ' V)9s96$(.C&' V)7@99%7)#&'

c89--)87$9-&'c<-$89<B)5$"n#9:?'mcBU&'Q)<$-52!=U&']:%)o&'!9%7)#'Y9-%)$(&'!:@($8$%'B)5$"'mt)-$7=&'^7"#89<&'S(:)'ggio&'Q)?)"7''

U)?:$%' 0ii+&' 8)77)' "%%98$"7$9-' ' )%7' :-)' $-%7"-8)' 5)' 5$"(96:)' )7' 5)' 89-8)#7"7$9-' ".)8' ()%' 5$;;>#)-7%' ?"#7)-"$#)%' 5)%' <>5$"%' )7'5)' ("'

89<<:-$8"7$9-'<"$%'":%%$')-7#)'()%'89(("@9#"7):#%'5)%'\6)-8)%A'G(()'."(9#$%)''(D)F?)#7$%)'<>5$"')7'=9#%2<>5$"&'5>;)-5'()%'$-7>#u7%'89(()87$;%'5)'

%)%' "5=>#)-7%' )7' ()%' #)?#>%)-7)' ":?#E%' 5)' 79:%' ()%' "87):#%' 5:' <"#8=>' O' ?9:.9$#%' ?:@($8%&' 9#6"-$%<)%' ?#9;)%%$9--)(%' )7' $-7)#?#9;)%%$9--)(%&'

<>5$"%&'"--9-8):#%'')7'#)("$%'5D9?$-$9-A'

\:,9:#5D=:$'()%'\6)-8)%'<)5$"%'5)'(D[5)8"<'#"%%)<@()-7'?#E%'5)'l'///'89(("@9#"7):#%')7'#>"($%)-7':-'@$(($-6'5)'?#E%'5)'0+'<$(($"#5%'5Dv'59-7'

g/k'.$"'()%'"87$.$7>%'5)'5$.)#%$;$8"7$9-'I:D)(()%'5>.)(9??)-7'mccq&'G7:5)%&'S#"-5'Y9-7)-7&'U$6$7"(&'G.E-)<)-7$)(woA'G(()%'#)?#>%)-7)-7'?#E%'5)'

i/k*'5)%'$-.)%7$%%)<)-7%'<>5$"%'#>"($%>%')-']#"-8)A'm_^9:#8)'Q)8<"o'

'

#eeeA:5)8"<A;#'''

A!propos!de!PwC!France!et!pays!francophones!d'Afrique!!

!eY'5>.)(9??)')-']#"-8)')7'5"-%'()%'?"C%';#"-89?=9-)%'5J\;#$I:)'5)%'<$%%$9-%'5)'89-%)$(&'5D":5$7')7'5D)F?)#7$%)'89<?7"@()&'?#$.$(>6$"-7'5)%'

"??#98=)%'%)879#$)(()%A'''

!(:%'5)'**`'///'?)#%9--)%'5"-%'0l1'?"C%'H'7#".)#%'()'#>%)":'$-7)#-"7$9-"('5)'!eY'?"#7"6)-7'%9(:7$9-%&')F?)#7$%)%')7'?)#%?)87$.)%'$--9."-7)%'

":'@>->;$8)'5)'("'I:"($7>'5)'%)#.$8)'?9:#'8($)-7%')7'?"#7)-"$#)%A'4)%')-7$7>%';#"-a"$%)%')7'5)%'?"C%';#"-89?=9-)%'5J\;#$I:)'<)<@#)%'5)' !eY'

#"%%)<@()-7'l'j//'?)#%9--)%'89:.#"-7'*`'?"C%A'Q)-5)p2.9:%'%:#'www.pwc.fr!

G-' %)' <9@$($%"-7' ":' I:97$5$)-' ?9:#' 89-%)$(()#' )7' "889<?"6-)#' %)%' 8($)-7%' 5"-%' ():#' #>:%%$7)&' !eY' 89-7#$@:)' H' ("' 5C-"<$I:)' 5)' (D>89-9<$)'

;#"-a"$%)A' \' 7#".)#%' %)%' >7:5)%' )7' %)%' "-"(C%)%' 5D)F?)#7%&' !eY' %D)-6"6)' >6"()<)-7' H' "-7$8$?)#' ()%' >89-9<$)%' 5:' ;:7:#' )7' H' 5>.)(9??)#' ()%'

-9:.)":F':%"6)%'7)8=-9(96$I:)%A'G-;$-&')-'"??9#7"-7'5)%'%9(:7$9-%'?9:#'<"W7#$%)#'()%'#$%I:)%&'!eY'8#>)'5)'("'89-;$"-8)')-7#)'()%'"87):#%')7'

%>8:#$%)'()'8X:#'5)'(D>89-9<$)';#"-a"$%)A''

!eY']#"-8)'"'("-8>'()'<9:.)<)-7'x4)7%69]#"-8)'?9:#'."(9#$%)#'79:%'8):F'I:$'7#"."$(()-7'H'("'#>:%%$7)'5)'(J>89-9<$)';#"-a"$%)A''

Q),9$6-)p2-9:%')7'"6$%%9-%')-%)<@()'O'letsgofrance.fr!

!eY' "' #)<?9#7>' ()' ?#$F' y\:5$7' M--9."7$9-' 9;' 7=)' N)"#y' */0+&' I:$' #)89--"W7' %9-' ()"5)#%=$?' ?"#<$' ("' ?#9;)%%$9-' ?9:#' ;9:#-$#' 5)%' %)#.$8)%' 5)'

=":7)'I:"($7>')7'#)8#:7)#'5)%'89(("@9#"7):#%'7"()-7:):F')7'9:.)#7%'5J)%?#$7A'

3'!eY'K';"$7'#>;>#)-8)'":'#>%)":'!eY')7P9:'H':-)'9:'?(:%$):#%'5)'%)%')-7$7>%'<)<@#)%&'59-7'8="8:-)'89-%7$7:)':-)')-7$7>',:#$5$I:)'5$%7$-87)A'

!9:#'?(:%'5D$-;9#<"7$9-%&'#)-5)p2.9:%'%:#'()'%$7)'www.pwc.com/structure'

!

Contacts#SRI##

Hélène!Chartier!

Directrice!Générale!

Tel:!+33!1!42!36!49!15!

hchartier@sri-france.org!

!

Myriam!de!Chassey!Waquet!

Communication!&!RP!

mdechassey@sri-France.org#

!

Contact#PwC##

Elodie!Gaillard!

Responsable!Relations!Presse!

Tel!:!+33!1!56!57!10!42!!

!

Contact#UDECAM#

Françoise!Chambre!

Déléguée!Générale!

#

#

!

#

*RAPPEL#METHODOLOGIQUE#

#

>#Depuis#2013,#c’est#PwC#qui#réalise#l’Observatoire#de#l’e-pub##

Cette!étude!couvre!tout!le!marché!français!de!la!publicité!digitale,!dont!les!grands!acteurs!américains,!et!croise!de!multiples!

sources!:! déclaratifs! et! entretiens! qualitatifs!auprès!des! régies!et! des! agences!médias,! analyses!de!différentes!publications!

financières!internationales!et!estimations.!

!

>#Pour#rappel,#en#2015,#à!l’occasion!de!la!15ème!édition!de!l’Observatoire!de!l’e-pub!et!face!à!l’évolution!rapide!du!marché!et!

au! poids! croissant! des! nouveaux! acteurs,! PwC,! le! SRI! et! l’UDECAM! ont! choisi! d’enrichir! la! méthodologie! d’estimation! du!

display,!ce!qui!explique!les!mentions!de!périmètres!sur!certaines!slides.

1

/

4

100%