note conj avril 2013 - Banque Centrale des Comores

Evolution de la situation économique, financière et monétaire des Comores au

cours de l’année 2012

---------

AVRIL 2013

2

SOMMAIRE

1 – EVOLUTION DU SECTEUR REEL ET DES PRIX ........................ 3

2 – EVOLUTION DU SECTEUR EXTERIEUR ..................................... 4

2.1 - Les exportations .......................................................................................................... 4

2.2 - Les importations ......................................................................................................... 5

2.3 – La balance des paiements ........................................................................................ 6

3 – EVOLUTION DES FINANCES PUBLIQUES ................................ 7

3.1 – L’exécution du budget en 2012 .............................................................................. 7

3.2 – Les prévisions budgétaires de l’Etat pour l’année 2013 .............................. 9

4 – EVOLUTION DU SECTEUR MONETAIRE .................................. 9

4.1 – La masse monétaire ................................................................................................. 10

4.2 - Les contreparties ....................................................................................................... 10

5 – PERSPECTIVES POUR 2013 ............................................................ 11

3

Dans un contexte de tensions sur la dette souveraine de certains pays avancés,

particulièrement dans l’Union européenne, la croissance économique mondiale s’est établie à

3,2% en 2012 après 3,9 % en 2011. Cette décélération a été observée à la fois dans les pays

avancés (1,3% en 2012 après 1,6% en 2011), mais aussi et surtout dans les pays émergents et

en développement (5,1% en 2012 après 6,3 % en 2011).

Aux Comores, l’activité économique a évolué dans un environnement favorable marquée par

une consolidation de la demande intérieure, soutenue par des concours extérieurs abondants

et par l’accroissement des financements bancaires au secteur privé. Le taux de croissance du

PIB a atteint 3% en 2012 contre 2,6% en 2011.

Cette croissance s’est accompagnée d’une hausse très marquée du niveau général des prix.

Selon les données encore très provisoires fournies par le Commissariat Général au Plan, le

taux d’inflation annuel moyen ressortirait à 6,2% contre 1,8% en 2011.

Dans le domaine des finances publiques, la situation budgétaire s’est nettement améliorée,

grâce à une meilleure mobilisation des ressources (21,1% du PIB contre 16,9% en 2011) et une

hausse contenue des dépenses (19,3% du PIB en 2012 contre 17,4% en 2011), concourant à

une nette amélioration des principaux soldes budgétaires.

Le solde primaire est ressorti excédentaire de 4% du PIB en 2012 contre 1,7% en 2011 et le

solde budgétaire de base représente 3,1% du PIB contre 1,1% dans la même période. Le solde

global (dons compris) est passé de 1,5% du PIB en 2011 à 3,6% en 2012.

Au niveau des comptes extérieurs, les estimations de la balance des paiements affichent une

forte réduction du solde déficitaire des transactions courantes, représentant 6,5% du PIB en

2012 contre 9,8% du PIB en 2011 (soit 14 milliards FC en 2012 contre 20,1 milliards FC en

2011 après 14,6 milliards FC en 2010). Cette amélioration a résulté de la forte consolidation

du solde des transferts courants (+43,1%), en dépit de la dégradation du déficit commercial

(+23,4%) et du solde des services (+22,6%).

Dans le domaine monétaire, l’expansion observée ces dernières années s’est poursuivie en

2012, avec une croissance de 16% après 9,6% en 2011. Comme en 2011, cette croissance a été

portée par la hausse des avoirs extérieurs nets (+16,4%) et des crédits à l’économie (+19,9%),

les créances nettes à l’Etat se contractant de 73,3%.

Le taux de couverture de la masse monétaire par les avoirs extérieurs nets s'est établi à 71,8%

à fin décembre 2012 contre 71,5% une année plus tôt.

1 – EVOLUTION DU SECTEUR REEL ET DES PRIX

Dans un contexte favorable, caractérisé par la mise en œuvre d’importantes réformes

structurelles et d’assainissement des finances publiques, le taux de croissance du PIB s’est

amélioré, s’élevant à 3% en 2012 contre 2,6% en 2011.

Cette année encore, l’activité économique a été soutenue par la demande intérieure, qui a

bénéficié d’importants concours extérieurs, d’une régularité de paiements des salaires des

fonctionnaires et d’une consolidation des financements bancaires au secteur privé.

Ces évolutions ont concouru à consolider un cadre macroéconomique propice à l’accès des

Comores au point d’achèvement de l’Initiative en faveur des pays pauvres très endettés

(IPPTE) en décembre 2012, ouvrant ainsi la voie à un allègement important de la dette

extérieure.

Cependant, cette croissance s’est accompagnée d’une hausse très marquée du niveau général

des prix. Les chiffres encore très provisoires fournis par le Commissariat Général au Plan

affichent un taux d’inflation annuel moyen de 6,2% contre 1,8% en 2011. Toutefois, en

glissement annuel, l’indice n’augmenterait que de 1% entre décembre 2011 et décembre 2012.

4

Cette inflation serait à la fois :

- D’origine externe (importée), en liaison d’une part avec un effet change défavorable,

suite à l’appréciation du franc comorien par rapport au dollar US (+8% en moyenne

sur l’année), et d’autre part, avec l’accroissement des coûts d’approvisionnement

(transports, assurances,…),

- D’origine interne, compte tenu de l’impact en année pleine de la décision

administrative prise au cours du dernier trimestre 2011 d’augmenter les prix à la

pompe des produits pétroliers.

Évolution du PIB nominal, du taux de croissance réel et du taux d’inflation

130

140

150

160

170

180

190

200

210

220

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PIB Nominal Taux de Croissance Réel Taux d'Inflation

(en Milliards FC)

Indice des prix à la consommation

Année de base

1999

2006 2007 2008 2009 2010

2011 2012*

Taux d’inflation annuel

(en %)

3,4 4,5 4,7 4,9 3,8 1,8 6,2

Sourc

e

:

CGP,

Direction de la Statistique,

* Chiffres provisoires

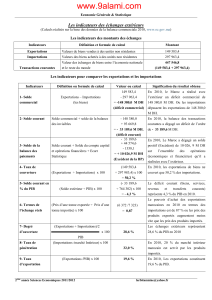

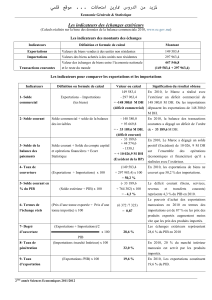

2 – EVOLUTION DU SECTEUR EXTERIEUR

Les chiffres provisoires sur le commerce extérieur font ressortir un accroissement du flux des

échanges, qui globalement s’élèvent à 111,9 milliards FC contre 106,8 milliards FC en 2011.

Cependant, le ratio de couverture s’est fortement dégradé, s’établissant à 6,9% contre 9,1% en

2011, en liaison avec la contraction des exportations, tandis que le degré d’ouverture de

l’économie fléchit légèrement, passant de 52% à 51,4%.

2010 2011 2012

Taux de couverture (Exports/ Imports) 8,9% 9,1% 6,9%

Degré d'ouverture

(

Exports + Imports) / PIB

47,8% 52,0% 51,4%

2.1 - Les exportations

La valeur des exportations a diminué de 19%, s’établissant à 7,2 milliards FC contre 8,9

milliards FC en 2011.

Ce repli est attribuable à la baisse des volumes des principaux produits d’exportation, à

l’exception de la vanille, dont la quantité exportée a doublé (79 tonnes contre 40 tonnes en

2011, rapportant 552 millions FC contre 350 millions FC en 2011).

5

Dans un marché toujours aussi morose, cette amélioration met en valeur les efforts déployés

par la filière pour maintenir la qualité exceptionnelle du produit phare comorien.

En revanche, les exportations de girofle, qui continuent de bénéficier de prix extérieurs

intéressants, ont enregistré un repli de 13,6% pour s’établir 5,5 milliards FC, contre 6,4

milliards FC en 2011, en liaison avec la baisse de 24% des quantités exportées.

Au niveau des essences d’ylang-ylang, les exportations se sont élevées à 666 millions FC

contre 745 millions FC, soit une baisse de 16,6%, en liaison également avec la baisse de 13%

du volume exporté.

Evolution des exportations des Comores

années 2010 à 2012

Produits

Quantités (tonnes)

Valeurs fob (millions FC)

Var (val)

12/11

en %

2010 2011 2012* 2010 2011 2012*

Vanille

Girofle

Ylang-ylang

Autres essences

Autres produits

39

4 064

50

0

3 575

40

2 946

39

3

2 981

79

2 242

34

-

1 234

309

5 410

881

0

1 056

350

6 361

745

18

1 434

552

5 494

666

-

553

+57

-14

-11

-

-65

Total 7 728 6 008 3 588 7 655 8 908 7 215 -19

Source

:

Direction Générale des Douanes, estimations BCC

*Chiffres provisoires

2.2 - Les importations

En termes de volume, à l’exception notable des véhicules et du ciment, l’ensemble des

catégories de produits se sont inscrits en hausse, portant la valeur des importations à 104,7

milliards FC contre 97,9 milliards FC en 2011, soit une hausse de 6,9%.

La baisse des quantités importées de véhicules et de ciment s’explique par le fait que l’année

2011 a vu le lancement de gros travaux d’infrastructures (routes, ports,…) associés à

l’installation d’un nouveau manutentionnaire au port de Moroni, qui a sensiblement

modernisé les outils de déchargement. Par conséquent, en comparaison, l’année 2012 peut

être considérée comme un retour à la normale.

Evolution des importations des Comores

2010 à 2012

Produits

Quantités (en tonnes)

Valeurs caf (en millions FC)

Variat (%)

(12/11)

2010

2011

2012

*

2010

2011

2012

*

Riz

Viande, poisson

Farine

Sucre

Produits laitiers

Produits pharmac.

Tissus confection

Produits pétroliers

Ciment

Véhicules

Fer, fonte, acier

Autres produits

38 338

10 936

9 734

8 296

2 941

431

1 755

53 619

138 448

5 775

9 629

65 249

50 468

9 991

9 995

7 355

3 664

246

1 523

47 861

145 660

8 604

9 730

68 213

56 635

9 987

12 040

8 495

3 858

308

1 305

n.d

137 684

5 358

12 151

66 124

7 254

5 184

1 739

2 278

1 696

508

646

19 529

5 804

11 361

2 919

27 565

12 168

5 285

2 240

2 406

2 160

738

566

22 190

6 812

17 988

3 406

21 976

11 395

5 284

2 763

2 844

2 182

1 292

533

25 519**

6 529

9 741

3 745

32 849

-6

0

+23

+18

+1

+75

-6

+15

-4

-46

+10

+49

Total

345 142

363 310

n.d

86 482

97 935

104 676

+ 7

Source :

Direction générale des douanes,

* Chiffres provisoires,

** Estimations BCC

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%