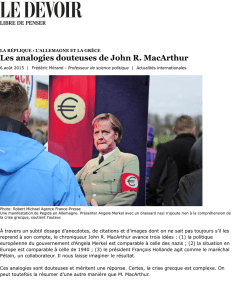

Mieux comprendre la crise grecque - Espace Culture

18

LNA#71 / chroniques d'économie politique

La crise grecque, débutée au printemps 2010, a pris une

nouvelle tournure à l’été 2015 avec l’acceptation par le

gouvernement grec d’un troisième plan d’aide proposé par

la commission européenne, la Banque centrale européenne

(BCE) et le Fonds monétaire international (FMI). L’objet

de cet article est de présenter les mécanismes à l’œuvre dans

la crise grecque et le rôle prépondérant du cadre institutionnel

de la zone euro. Dans une première partie, nous insisterons

sur la nature extérieure de la dette grecque qui a considé-

rablement augmenté dans les années 2000. La montée de

cet endettement extérieur s’est avérée insoutenable compte

tenu du cadre institutionnel de la zone euro, basé sur l’indé-

pendance de la BCE, les règles budgétaires nationales et

l’absence d’un véritable budget fédéral européen. Dans une

seconde partie, nous analyserons les conséquences écono-

miques et sociales de la crise grecque, débutée en mai 2010,

en soulignant les mécanismes sous-jacents à la résorption

du déficit extérieur. La dernière partie de cet article s’inté-

ressera au problème du poids de la dette extérieure grecque

et aux politiques alternatives que pourraient mener les pays

européens afin de limiter les déséquilibres entre les pays de

la zone euro.

Les origines de la crise : la Grèce pénalisée par un euro

surévalué et par le cadre institutionnel de la zone euro

La perte de souveraineté monétaire, consécutive à l’adoption

de l’euro, a été préjudiciable à l’économie grecque dont la

monnaie (l’euro) s’est retrouvée rapidement fortement suré-

valuée 1. L’euro est apparu « trop fort » pour la Grèce, ce qui

a eu des incidences importantes sur le commerce extérieur.

Les exportations ont été ralenties, en particulier pendant

les périodes de forte appréciation de l’euro (entre 2002 et

2008, l’euro s’est apprécié de 70 % par rapport au dollar).

Dans le même temps, les importations ont fortement

augmenté, suite à la hausse du pouvoir d’achat international

de l’euro. Le déficit extérieur grec s’est donc accru et s’est

autoentretenu par l’appréciation de l’euro. La dégradation

de la position extérieure nette de la Grèce 2 a été spectacu-

1 Une monnaie est surévaluée lorsque sa valeur est trop élevée par rapport à une

valeur de référence qui prend en compte les caractéristiques structurelles du pays

(démographie, spécialisation productive, dépenses de recherche et développement,

degré d’ouverture). En moyenne, depuis l’entrée de la Grèce dans l’union monétaire,

l’euro est surévalué de 30 % en Grèce.

2 La position extérieure nette d’un pays représente le patrimoine net des résidents

vis-à-vis du reste du monde. Lorsqu’elle est négative, comme dans le cas de la

laire. Entre 2000 et 2015, la position extérieure nette est

passée de - 10 % du PIB à - 120% du PIB. La surévaluation

de l’euro a donc accru le besoin de financement de l’éco-

nomie grecque vis-à-vis du reste du monde. Cette situation

est devenue insoutenable lorsque les marchés financiers

internationaux sont devenus réticents à financer la Grèce.

Les taux d’intérêt sur la dette publique ont donc augmenté

de façon exponentielle et la Grèce, afin d’éviter un défaut

de paiement, a été contrainte à demander l’aide de la troïka

(commission européenne, BCE, FMI) en mai 2010. Le statut

d’indépendance de la BCE vis-à-vis des États de la zone

euro lui interdisait d’acheter les titres publics grecs. Elle

n’est donc pas intervenue sur les marchés financiers et n’a

donc pas évité la montée des taux d’intérêt. Cette absence

de soutien financier de la BCE place les budgets nationaux

des États de la zone euro sous la contrainte des marchés

financiers : tout endettement public supplémentaire peut

entraîner une hausse des taux d’intérêt qui peut devenir

insoutenable. Depuis mars 2015, la BCE a débuté un pro-

gramme de rachats de titres publics. Ce soutien financier,

qui avait fait défaut à la Grèce en 2010, s’avère cependant

peu efficace. L’injection de liquidités dans la sphère financière

permet de résoudre les problèmes financiers (taux d’intérêt

trop élevé, non remboursement de la dette), mais pas les

problèmes économiques et sociaux, étant donné sa faible

diffusion à l’économie réelle. La participation à la zone euro

impliquant le respect de règles budgétaires, dont le but est

de réduire la dette publique et le déficit public, les États

de la zone euro n’ont plus de marge de manœuvre pour

relancer l’économie réelle. En accordant un financement

plus avantageux à des États dont l’objectif principal est de

réduire l’endettement public, la politique monétaire de la

BCE apparaît donc peu efficace pour créer des emplois et

faire diminuer le chômage.

Les réponses apportées à la crise grecque : austérité

budgétaire et exibilité des salaires

L’ajustement du déficit extérieur grec fut brutal entre 2011,

où le déficit extérieur atteignait 10 % du PIB, et 2013, où

le solde extérieur est devenu positif (+ 0,5 % du PIB). Cet

ajustement s’est en grande partie effectué par une baisse

de la masse salariale et des revenus sociaux. Entre 2009

et 2014, l’État grec a réduit ses dépenses de 35 %, ce qui

Grèce, cela signifie que les résidents grecs sont endettés vis-à-vis du reste du monde.

Mieux comprendre la crise grecque

Maître de conférences en économie, Clersé,

Université de Lille, Sciences et Technologies

Par Vincent DUWICQUET

chroniques d'économie politique / LNA#71

19

constitue un effort d’une ampleur exceptionnelle. À titre

comparatif, l’Irlande et le Portugal – qui ont également

demandé l’aide de la troïka – ont baissé leurs dépenses

publiques respectivement de « seulement » 11 % et 4 %. Au

niveau macroéconomique, cette forte baisse des dépenses

publiques grecques a plombé l’activité privée (la consom-

mation et l’investissement ont chuté) et a plongé l’économie

dans une récession comparable à la crise des années 1930.

Le PIB ayant diminué suite à l’austérité budgétaire impo-

sée par la troïka, les dépenses publiques en pourcentage du

PIB n’ont diminué que de 14 % entre 2009 et 2014, soit

2,5 fois moins que l’effort fourni ex ante. Au niveau social,

la pauvreté, la précarité et le chômage ont explosé et restent

aujourd’hui à des niveaux exorbitants (en septembre 2015,

le taux de chômage est de plus de 25 % et dépasse les 50 %

pour les jeunes de moins de 25 ans). L’ajustement du déficit

extérieur s’est effectué par une chute des importations

induite par la baisse des revenus réels, en particulier des plus

pauvres, au prix de conséquences sociales catastrophiques.

La hausse du chômage a fait pression sur les salaires, qui

ont été freinés, ce qui a permis une baisse du coût du travail.

Cependant, cette baisse ne s’est pas répercutée sur les prix

des exportations, les entreprises en difficulté cherchant à se

désendetter et à augmenter leurs marges plutôt qu’à regagner

en compétitivité-prix et à investir. La baisse du coût du travail,

par son effet négatif sur le pouvoir d’achat, tout comme la

baisse des dépenses publiques, a accentué la récession.

L’absence d’alternatives ?

Suite aux politiques d’austérité, le solde public primaire

(sans les intérêts à payer) et le solde extérieur sont devenus

excédentaires. Malgré la brutalité de l’ajustement, la dette

extérieure à rembourser et les intérêts y afférents constituent

le fardeau principal pour l’économie grecque. Cette dette

vis-à-vis du reste du monde s’étant accumulée sur plus d’une

décennie, le désendettement de la Grèce ne peut être que

progressif. L’économie grecque reste aujourd’hui enlisée

dans une faible croissance et une position extérieure nette

très dégradée et doit rembourser ses créanciers avec l’aide de

financements extérieurs provenant de l’Union Européenne

et du FMI. Afin d’améliorer la situation économique

et sociale de la Grèce, plusieurs alternatives peuvent être

proposées. Une annulation conséquente de la dette serait

sans doute bénéfique pour l’économie grecque, qui pourrait

consacrer davantage de dépenses à son économie réelle plu-

tôt qu’au remboursement de la dette. Cependant, une amé-

lioration substantielle de l’architecture institutionnelle de

la zone euro paraît indispensable pour éviter la montée des

déséquilibres à l’intérieur de la zone euro. Ces déséquilibres

intra-zone euro doivent être limités et gérés par un méca-

nisme d’impôts, de transferts et d’endettement au niveau

européen, comme cela est le cas entre les États américains

ou entre les régions françaises. La mise en place d’une soli-

darité budgétaire entre les pays de la zone euro permettrait

à la Grèce de bénéficier de transferts de revenus et d’inves-

tissements dans les secteurs d’avenir (éducation, recherche,

infrastructures pour le développement durable, lutte contre

l’oligarchie, amélioration du système d’imposition). Cette

solution, qui apparaît de loin la plus efficace sur le papier,

se heurte à des difficultés considérables et qui doivent être

reconnues. À court terme, les pays du Nord, dont l’Allemagne

au premier rang, devraient accepter de perdre leurs excédents

extérieurs qui sont aujourd’hui énormes (l’excédent allemand

pourrait atteindre 9 % du PIB allemand en 2015) et qui

sont au cœur de leur modèle de croissance. Le scénario le

plus probable est qu’après une longue période de récession

et de baisse d’investissement (la baisse de l’investissement

en Grèce a été de près de 70 % entre 2007 et 2015) une

baisse du chômage très lente et incomplète se produise en

Grèce, comme le montrent les exemples des pays baltes,

de l’Irlande ou plus récemment de l’Espagne. Ce scénario

d’enlisement durable ne peut être satisfaisant socialement,

mais apparaît viable si la situation relative de la Grèce s’améliore,

même faiblement.

Références

- Jacques Mazier, Pascal Petit, Dominique Plihon, L’économie mon-

diale en 2030 : ruptures et continuités, éd. Economica, 2013.

- Vincent Duwicquet, Jacques Mazier et Jamel Saadaoui, Désajustements

de change, fédéralisme budgétaire et redistribution : comment s’ajuster en

union monétaire, Revue de l’OFCE n° 127, La zone euro en crise, 2013,

http://www.ofce.sciences-po.fr/pdf/revue/127/revue-127.pdf.

1

/

2

100%