Signification d`une économie stagnante pour les actions

Dans le dernier numéro de Repères économiques, « Portrait

d’une économie en recul », nous avions soutenu que la

croissance économique future pourrait s’avérer plus lente

que d’habitude. Parmi les sombres répercussions citées dans

le rapport figurait la possibilité d’une ombre planant sur le

rendement des placements.

Dans cet article, nous examinons ces allégations de façon plus

détaillée. Notre démarche s’est avérée tortueuse. Bien qu’il soit

logique qu’il y ait un lien entre une croissance économique plus

lente et des rendements du marché plus faibles, les résultats

des recherches à ce sujet sont étonnamment mitigés. Pour

tenter de mettre fin à l’impasse, nous avons pris les choses

en main et avons élaboré cinq modèles pour tester la théorie.

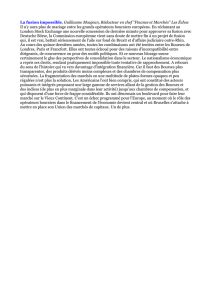

Ainsi, nous avons réussi à découvrir une corrélation positive de

force variable entre la croissance économique et les marchés

boursiers (figure 1). La corrélation est à son plus bas degré

lorsque les taux de croissance moyens à long terme des pays

sont comparés entre eux, et à son plus haut degré lorsque

les variations des attentes économiques sont testées au fil

du temps.

Cela ne signifie pas que le taux de croissance économique

exerce la plus forte influence sur les rendements du marché. Ce

n’est pas le cas. Seulement un tiers du mouvement des marchés

boursiers est directement attribuable à la croissance du PIB.

Bien d’autres facteurs pourraient agir dans le futur, allant

d’un léger obstacle démographique à une foule d’influences

compensatoires, comme une sous-évaluation persistante sur

le marché boursier, la portée de la dissipation de l’aversion

pour le risque au fil du temps, et même l’amélioration de la

gouvernance et la diminution de la corruption dans les pays en

Eric Lascelles

Économiste en chef

RBC Gestion mondiale d’actifs Inc.

POINTS SAILLANTS

› Selon l’opinion traditionnelle, cette ère de croissance économique stagnante

devrait se traduire par des rendements boursiers plus faibles, mais les résultats

des recherches à ce sujet sont étonnamment mitigés.

› Nous avons élaboré cinq modèles pour tester la théorie. Ils ont confirmé

l’existence d’une faible corrélation positive entre l’économie et les actions.

› La diminution de 1 % par année du taux de croissance économique concorde

avec une baisse de 0,5 % par année du rendement boursier.

REPÈRES ÉCONOMIQUES

Vue d’ensemble pour les investisseurs

NUMÉRO 14 • MARS 2012

SIGNIFICATION D’UNE ÉCONOMIE STAGNANTE

POUR LES ACTIONS

développement. Comme toujours, les prévisions relatives aux

marchés boursiers découlent d’un exercice qui repose sur des

probabilités, et non des faits absolus.

L’opinion traditionnelle

L’opinion traditionnelle nous dit qu’il devrait y avoir une

corrélation entre la croissance économique et les rendements

du marché. Les marchés boursiers devraient prendre de la

vigueur lors des périodes de forte croissance économique, et

ce, pour trois raisons.

D’abord, il n’est pas vraiment osé d’alléguer que les sociétés

devraient préférer les économies en pleine amélioration à celles

en pleine détérioration : la confiance du monde des affaires

0

1

2

3

4

5

6

7

8

-15 -5 5 15 25

Croissance moyenne annuelle des actions (2000-2011)

Croissance moyenne annuelle

du PIB (2000-2011)

Figure 1 : Corrélation internationale positive entre le PIB et les

marchés boursiers

Nota : Chaque point représente un des vingt-huit pays examinés.

Sources : RBC GMA, Haver Analytics

2 | RepèRes économiques

RBc Gestion mondiale d’actifs

grimpe, les ventes augmentent, le pouvoir de fixation des prix

s’accroît et, par extension, les sociétés profitent d’une hausse

des bénéfices et des cours boursiers. Par contre, lors de replis

économiques, les sociétés reculent souvent, souffrent d’une

chute de leurs bénéfices et une fraction disproportionnée

d’entre elles sont incapables de rembourser leurs prêts ou

font faillite (figure 2). Les guerres, les crises politiques et les

catastrophes naturelles détruisent l’économie d’un pays et les

marchés financiers dans la même mesure.

Ensuite, les bénéfices des sociétés sont une composante directe

du PIB. La somme des salaires et des bénéfices des sociétés

correspond au PIB d’une économie1. Il s’agit d’une équation

comptable qui ne laisse apparemment qu’un pas à faire entre

les bénéfices et le rendement de l’ensemble du marché.

Finalement, dans un autre ordre d’idées, il est bien établi

qu’un marché boursier plus vigoureux engendre une économie

plus robuste, en vertu d’un effet de richesse qui pousse les

investisseurs nouvellement enrichis et enhardis à investir une

petite fraction de leurs gains (généralement, quelque chose

comme cinq cents par dollar) dans l’économie.

Bref, peu importe la causalité ainsi que la méthode des

corrélations ou des décalages employée, on pourrait

logiquement s’attendre à ce que les marchés boursiers et

l’économie soient liés, bien que de façon non structurée.

Pendant longtemps, les analyses scientifiques semblaient

confirmer cette relation positive2.

Contrepoint

Dernièrement, la combinaison du bon sens et de la théorie

a cependant été attaquée par des arguments contraires.

De plus en plus d’études soutiennent que les rendements

des marchés boursiers ont, après tout, peu de liens avec la

croissance économique sous-jacente ; il pourrait même y avoir

une association légèrement négative3. Cette conclusion est

inattendue et un peu déconcertante pour un économiste.

Deux conclusions particulièrement étonnantes sont citées par

cette école de pensée. Tout d’abord, les économies des marchés

émergents dont la croissance est la plus lente ont tendance à

profiter de rendements boursiers sensiblement supérieurs par

rapport à celles qui croissent le plus rapidement.

1 Cette équation omet quelques détails, mais elle est essentiellement exacte.

2 « Stock Returns and Real Activity: A Century of Evidence », G. William Schwert (1990)

et « Stock Returns, Expected Returns and Real Activity », Eugene Fama (1990).

3 « Economic Growth and Equity Returns », Jay R. Ritter (2004) et « Economic Growth

and Global Investment Returns », Elroy Dimson, Paul Marsh et Mike Staunton (2005).

Sources : Haver Analytics, S&P, RBC GMA

0 %

1 %

2 %

3 %

4 %

5 %

Taux de défaillance des sociétés

américaines

-6

-4

-2

0

2

4

6

8

Croissance annuelle du PIB réel aux

É.-U. (en %) (inversion)

Taux de défaillance

des sociétés (g.)

Croissance du PIB,

inversion (dr.)

Les défaillances des

sociétés atteignent

un sommet lors de

replis

1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011

Figure 2 : Lien entre les taux de défaillance des sociétés

et l’économie

Aussi paradoxalement, les marchés développés ont tendance

à surclasser les marchés émergents, en dépit d’une croissance

économique plus faible. Au cours des vingt dernières années,

l’économie de la Chine a progressé à un taux annuel de 8 %

supérieur à celui des États-Unis, alors que les investisseurs

ont vu son marché boursier dégager un rendement annuel

inférieur de 8 %. En outre, le marché chinois a aussi été plus

volatil au cours de cette période. En termes simples, les

actions des marchés émergents ont pu procurer une judicieuse

diversification aux investisseurs, mais n’ont pas toujours livré

des rendements supérieurs.

Qu’est-ce qui pourrait bien expliquer ces conclusions, à savoir

que les pays en plein essor ne génèrent pas nécessairement

des rendements d’investissement plus élevés ? Voici trois

justifications populaires.

1) Les maillons faibles de la chaîne

Le principal lien entre l’économie et le marché boursier passe

par les bénéfices. Toutefois, il y a bon nombre de maillons

dans la chaîne et plusieurs forces extérieures à l’œuvre, ce qui

augmente le risque qu’un vilain maillon faible puisse affaiblir ou

même rompre la relation (figure 3).

2) Obstacle persistant

Ces maillons faibles de la chaîne pourraient expliquer pourquoi

la corrélation entre l’économie et les marchés boursiers est

si souvent floue. Or, certains ont carrément observé des

rendements plus faibles dans les marchés émergents à

croissance rapide et des rendements plus élevés dans les

marchés développés à croissance lente, et non pas seulement

des rendements flous. Comment peut-on l’expliquer ?

RepèRes économiques | 3

RBc Gestion mondiale d’actifs

PIB Profits des sociétés

Les profits des sociétés ne constituent que 13 % du PIB des États-Unis.

Les mouvements dans le 87 % restant pourraient bien être dominants,

masquant ainsi l’influence du secteur des sociétés.

Les changements apportés aux impôts et à la réglementation

commerciale – qu’ils soient fortuits ou aient pour but une redistribution

des revenus dans toute l’économie – peuvent aussi influer sur le

rendement des entreprises par rapport au reste de l’économie. Des taux

d’imposition plus élevés pourraient faire pencher la balance du côté

des travailleurs ; des barrières additionnelles à l’entrée engendreraient

des marges de profit plus substantielles et un monopole du pouvoir

d’établissement des prix parmi les sociétés existantes. Le contraire est

aussi vrai dans les deux cas.

Il est concevable que lorsque l’investissement dans la machinerie et

l’équipement excède le taux de croissance du capital humain, les profits

des sociétés puissent occuper une plus grande part de l’économie,

défiant ainsi l’ancienne tendance de retour à la moyenne par rapport

aux salaires. Toutefois, les avantages de l’innovation technologique

reviennent généralement aux consommateurs et non aux sociétés qui les

génèrent. L’incidence nette est difficile à évaluer, mais le potentiel de

divergence entre l’économie et les profits des sociétés existe bel et bien.

Profits des sociétés Bénéfices liés aux marchés boursiers

La corrélation entre les profits des sociétés et les bénéfices liés aux

marchés boursiers est aussi imparfaite. Seule une infime partie des socié-

tés sont inscrites en bourse. Une portion encore plus petite d’entre elles

font partie du populaire indice S&P 500 des États-Unis. Heureusement,

ces sociétés sont souvent les plus grandes du pays et elles s’approprient

ainsi une part importante des profits à l’échelle nationale. Néanmoins,

plus de la moitié des profits des sociétés américaines ne se reflètent pas

dans le S&P 500.

Les secteurs contenus dans un panier de marchés boursiers forment un

groupe de sociétés non représentatif. Des secteurs entiers sont exclus

ou sous-représentés, comme le droit, l’éducation et la majeure partie du

secteur des soins de santé. Par ailleurs, plusieurs structures commerciales

sont omises, telles les sociétés fermées, les sociétés de personnes et les

entreprises individuelles. Plus important encore, le marché boursier

ignore tout à fait les nouvelles et les petites entreprises. Elles connais-

sent une croissance des bénéfices des plus rapides ;

leur exclusion peut

déformer la croissance des bénéfices liés aux marchés boursiers et la

rendre plus faible.

Finalement, environ 45 % des profits des composantes du S&P 500

sont d’origine étrangère et, par conséquent, se fondent sur des données

économiques fondamentales étrangères. Dans la mesure où cette demande

provient de pays en développement en pleine croissance rapide, il en ré-

sulte un gonflement de la croissance des profits dans le monde développé.

De toute évidence, les bénéfices liés aux marchés boursiers peuvent, du

moins en théorie, diverger des profits des sociétés en raison de

ces facteurs.

Bénéfices liés aux marchés boursiers Bénéfice par action

Les investisseurs sont soucieux des bénéfices associés aux actions

qu’ils détiennent, non pas par l’ensemble des profits d’une société.

L’augmentation des profits par suite d’une nouvelle injection de capi-

taux externes n’apporte rien aux actionnaires actuels (cela peut même

réduire leurs rendements si les nouveaux capitaux ne sont pas mis à

profit aussi efficacement que les fonds déjà en place). Ce fut longtemps

la calamité des investisseurs en titres des marchés émergents : une

croissance économique rapide essentiellement attribuable à un afflux de

capitaux, contrairement à des gains naturels qui procurent d’importants

rendements aux investisseurs. Lorsque la croissance des bénéfices ne

correspond plus à la croissance des bénéfices par action, il en résulte une

autre dissociation entre l’économie et les marchés boursiers.

Bénéfice par action Marchés boursiers

Le bénéfice par action (BPA) ne se reflète pas directement dans les

marchés boursiers, étant donné la possibilité que les ratios cours/

bénéfice brouillent les résultats. En fait, ces ratios font parfois

contrepoids au BPA – en hausse lorsque le BPA est faible, en baisse

lorsque le BPA est élevé.

Figure 3 : Corrélation PIB-bénéfices

PIB Bénéfices des

sociétés

Bénéfices liés

aux marchés

boursiers

Bénéfice par

action

Marché

boursier

Sociétés à petite

capitalisation/petites

entreprises/sociétés

fermées/nouvelles sociétés

Bénéfices

étrangers

Dilution

attribuable au

nouveau capital

Variations

du ratio C/B

Modifications des

taux d’imposition/

de la réglementation

gouvernementale

Incidence de

l’approfon-

dissement du

capital/nouvelles

technologies

Salaires Économies

extractives

PLUSIEURS POSSIBILITÉS DE MAILLONS FAIBLES DANS LA CHAÎNE

4 | RepèRes économiques

RBc Gestion mondiale d’actifs

D’une part, on pourrait l’expliquer par le fait que les sociétés

vendent leurs marchandises à l’échelle internationale,

permettant ainsi un degré de convergence dans la croissance

des profits, peu importe la santé de l’économie de leur pays.

D’autre part, cela peut être dû au fait qu’une importante

croissance économique découle souvent d’afflux de capitaux

énormes qui diluent les rendements des investisseurs.

Peut-être plus important encore, les économies les

plus performantes sont souvent l’apanage de pays en

développement à économie extractive. Autrement dit, en raison

d’une combinaison de facteurs (corruption, droits de propriété

mal définis, système judiciaire inadéquat, gouvernance

d’entreprise sous-développée et institutions publiques

généralement faibles), certaines personnes – principalement

des dirigeants et des membres de gouvernements – ont pu

extraire une large portion des profits qui aurait pu être versée

aux actionnaires. De récentes expériences en Russie et en

Chine l’illustrent bien.4 La main-d’œuvre accapare aussi une

part de la croissance en hausse, puisque les travailleurs des

pays en développement commencent à demander des salaires

correspondant à leur valeur.

3) Comportement des investisseurs

Les investisseurs contribuent aussi à la faible corrélation entre

les données économiques fondamentales et le rendement du

marché. Tout le monde se tourne vers les mêmes économies à

croissance rapide pour profiter de rendements supérieurs. C’est

cela même qui entraîne une hausse des valorisations et la perte

de l’avantage au fil du temps. À l’extrême, les investisseurs

peuvent exagérer, d’où une surévaluation des marchés à

croissance rapide, suivie de rendements inférieurs5.

Chercher un terrain d’entente

De toute évidence, il existe des théories raisonnablement

cohérentes qui expliquent pourquoi les marchés boursiers et

l’économie ne fonctionnent pas en parfaite synchronisation.

Toutefois, nous éprouvons encore un certain malaise face à

la notion selon laquelle ils sont complètement indépendants

l’un de l’autre. Il est particulièrement difficile d’entériner la

conclusion apparente que les économies faibles offrent des

4 La classe moyenne étant trop petite, les secteurs de la finance et des ressources

s’approprient une trop large part des marchés boursiers de ces pays. Ces secteurs

sont particulièrement susceptibles d’être contrôlés par l’État.

5 Ces situations découlent du risque d’une correction subséquente des cours et aussi

d’un ratio C/B élevé qui se traduit par de plus faibles ratios bénéfices/cours pour les

nouveaux investisseurs.

rendements similaires (et même meilleurs) que les économies

fortes. Est-ce à dire que notre stratégie de placement devrait

être axée sur les économies les plus dysfonctionnelles de

la planète, soit la prochaine Grèce ou le prochain Portugal ?

Le marché boursier grec a perdu près de 90 % de sa valeur

depuis le début de 2008. Un investisseur aurait donc été

particulièrement malavisé d’y faire un placement au début de la

déchéance économique du pays. Une analyse approfondie est

requise pour y voir clair.

Les maillons faibles en perspective

Bien que l’existence de maillons faibles dans la chaîne – du PIB

aux marchés boursiers – soit certainement possible, un regard

objectif révèle que la chaîne a sensiblement bien tenu au fil

du temps (figure 4). Les tests économétriques confirment cette

qualité de retour à la moyenne6.

Même si ces corrélations ne sont pas parfaitement

stables, le problème n’est pas majeur. Une variable peut

systématiquement croître plus rapidement qu’une autre. Or,

elles peuvent tout de même aller dans la même direction.

Réduction des obstacles

Il est vrai que le rendement des marchés émergents en

particulier a nettement été inférieur si l’on tient compte de leurs

6 Les tests économétriques officiels évaluent à 88 % la possibilité que la croissance

des profits des sociétés se soit historiquement rapprochée de la croissance du PIB à

long terme, signifiant ainsi qu’il s’agit d’une série de retour à la moyenne. Pour la cor-

rélation entre les profits des sociétés et le bénéfice par action, il existe une probabilité

de 99,9 % d’une relation stable. Pour la corrélation entre le bénéfice par action et les

marchés boursiers mêmes, encore une fois, il existe une probabilité de 99,9 % d’une

relation stable.

Nota : Le but est de démontrer que chaque maillon de la chaîne est relativement

stable à long terme et ne traduit pas de dérive persistante.

Sources : RBC GMA, Haver Analytics

-200

-100

0

100

200

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Indice (moyenne=0)

Ratio PIB/profits des sociétés

Ratio profits des sociétés/bénéfice par action

Ratio bénéfice par action/indice S&P 500

Figure 4 : Les principaux maillons de la chaîne ont tenu le coup

au fil du temps

RepèRes économiques | 5

RBc Gestion mondiale d’actifs

Nota : La condition « favorable aux investisseurs » combine douze mesures relatives à

la protection des investisseurs, au règlement des cas d’insolvabilité, à la solidité des

contrats, aux taux d’imposition et aux droits juridiques entourant le crédit.

Sources : Banque mondiale, RBC GMA

gains économiques impressionnants. Comme nous l’avons vu,

cela s’explique en partie par le fait que dans les économies

extractives, une trop large part des gains sont accaparés par

les dirigeants et les gouvernements, plutôt que de revenir aux

investisseurs. Parallèlement à l’implantation de la démocratie,

de l’État de droit, d’une bonne gouvernance d’entreprise,

d’institutions renforcées et d’autres éléments importants d’un

modèle capitaliste prospère, les bénéfices devraient suivre de

plus en plus la croissance économique et se refléter dans le

portefeuille des investisseurs.

Il est réjouissant de constater que nous pouvons empiriquement

démontrer que les assises sont établies pour cette progression.

Les statistiques de la Banque mondiale montrent que 89 %

des économies mondiales sont devenues plus favorables

aux entreprises au cours des six dernières années et que les

principaux pays émergents ont réalisé le plus de progrès à cet

égard. Nous estimons que les conditions d’affaires générales

et les conditions propres aux investisseurs se sont améliorées

pour chacun des grands marchés émergents au cours de cette

période (figure 5).

Perfectionnement de la méthodologie

Nous mettons également en doute la méthodologie employée

dans quelques-unes des études qui n’ont pas trouvé de lien

entre la croissance et les rendements des marchés boursiers.

D’abord, les études examinent la croissance du PIB par

personne, contrairement à la croissance du PIB dans son

ensemble. La motivation de ce choix est ambiguë, puisque

le seul souci des investisseurs est le profit, peu importe s’il

découle d’actions d’une ou de plusieurs personnes. Si l’on

adhère à ce point de vue, quatre des cinq pays développés

présentant les rendements boursiers les plus élevés ont aussi

connu la plus rapide croissance de leur population dans

l’échantillon. La prise en considération de la croissance réelle

du PIB semble vraisemblablement plus pertinente.

Du point de vue d’un investisseur d’un pays développé, un

autre facteur minimise le rendement des marchés émergents.

La plupart des études se concentrent sur le rendement boursier

ajusté en fonction du taux d’inflation. Or, les investisseurs

des pays développés ne sont pas du tout touchés par le taux

d’inflation des pays en développement. Ils ne se préoccupent

que de leur propre taux d’inflation et c’est tout. L’inflation est

généralement plus faible dans les pays développés que dans

les pays en développement. Cela signifie que les rendements

0,0 0,1 0,2 0,3 0,4 0,5 0,6

Brésil

Chine

Inde

Indonésie

Mexique

Russie

Afrique du Sud

Turquie

Amélioration de la portion des sous-composantes au cours

des six dernières années

Favorable aux investisseurs

Favorable aux affaires

Figure 5 : Les conditions d’affaires s’améliorent dans tous les

principaux marchés émergents

0,16 0,09

0,64

0,04

0,0

0,2

0,4

0,6

0,8

1,0

1961-2011

(6 pays)

1980-2011

(9 pays)

1990-2011

(14 pays)

2000-2011

(27 pays)

Corrélation PIB-actions

Figure 6 : Le modèle transnational démontre une corr. pos.

modeste entre le PIB-actions,, peu importe la période

Nota : Corrélation transnationale entre la croissance moyenne du PIB et le rendement

des marchés boursiers.

Sources : RBC GMA, OCDE, Haver Analytics

boursiers des pays émergents sont minimisés, du moins aux

yeux des investisseurs des pays développés7.

En apportant des rajustements en fonction de ces deux

incidences8, nous découvrons ce qui semble être une corrélation

positive entre la croissance transnationale du PIB réel et la

7 Certains avantages peuvent être réduits par une dépréciation compensatoire du taux

de change – bien qu’il existe certains produits de placement assurant une couverture

à cet égard – et les devises des marchés émergents se comportent généralement as-

sez bien depuis dix ans, malgré un taux d’inflation plus élevé.

8 Hélas, l’étendue de nos données économiques est limitée comparativement à celles

d’études plus importantes ; une parfaite comparaison ne peut donc être établie. Nous

avons examiné 28 pays, majoritairement développés, mais aussi certains pays en

développement. Les données historiques varient – certaines remontent jusqu’en

1960 – mais certains pays n’ont commencé à faire la collecte de leurs données qu’au

cours de la dernière décennie. Dans la mesure du possible, nous avons apporté les

corrections nécessaires pour faire abstraction de ces distorsions.

6

7

8

9

6

7

8

9

1

/

9

100%