Budget Québec 2017

28 mars 2017

Québec récolte les fruits de son labeur

Faits saillants

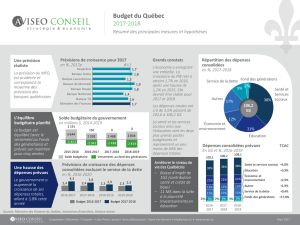

Après avoir atteint l'équilibre budgétaire en 2015-2016, le gouvernement prévoit terminer 2016-2017 avec un surplus de

250 millions. Pour 2017-2018 et les quatre années suivantes, le cadre financier prévoit un équilibre budgétaire.

Croissance des revenus consolidés projetée à 3.7% pour 2017-2018 contre une croissance des dépenses consolidées (avant

le service de la dette) de 3.8%. Pour les quatre années suivantes, la croissance annuelle moyenne des revenus consolidés

est de 3.0% et celle dépenses consolidées est prévue à 2.5%.

La croissance économique prévue pour le PIB réel est de 1.7% en 2017, 1.6% en 2018 et 1.5% en 2019. Pour chacune de ces

trois années, la croissance prévue du PIB nominal est de 3.3%. Ces prévisions sont comparables à celles du secteur privé.

Le fardeau fiscal des particuliers est réduit de $295 millions en 2017 par la bonification du montant personnel de base, qui

représente un allègement d’impôt annuel de $55 par contribuable. À compter de 2018, le montant personnel de base sera

indexé. De plus, la contribution santé est abolie rétroactivement à 2016 pour les contribuables ayant un revenu de

134,095 $ ou moins. Les cotisants à plus haut revenu bénéficieront de l’abolition complète en 2017.

Les taux de la taxe compensatoire des institutions financières ne seront pas diminués le 31 mars prochain tel que cela était

prévu, et la taxe elle-même ne sera pas abolie le 31 mars 2019 comme prévu, mais sera prolongée pour trois années

supplémentaires.

Les autres mesures contenues dans le budget visent la réussite éducative, le développement économique, le transport et

la santé. Dans l’ensemble, l’impact financier des mesures du budget pour 2016-2017 et 2017-2018 représentent un stimulus

fiscal correspondant à 0.6% du PIB.

Le Plan québécois d’infrastructures comportent des investissements de 91.1 milliards $ de 2017 à 2027.

Au 31 mars 2017, la dette brute du gouvernement devrait s’établir à 203 millards $, soit 52.7% du PIB. Le ratio de la dette

brute du gouvernement au PIB continue donc son déclin pour une deuxième année consécutive et ce, à une vitesse plus

grande que prévue. Selon les résultats préliminaires, le programme de financement pour l’année 2016-2017 fut de 22.7

milliards $, dont 8.7 milliards $ de financement par anticipation, ce qui permet de réduire le programme d’emprunt pour

2017-2018 à seulement 11.3 milliards $. Pour les deux années subséquentes, le programme de financement du

gouvernement prévoit des emprunts totalisant respectivement 20.6 milliards $ et 17.9 milliards $.

Q

u

éb

ec

Budget 2017

É

conomie et Stratégie

Québec – Budget 2017

2

Un surplus de 250 millions en

2016-2017

Dans le budget de l’an dernier, le gouvernement prévoyait un

solde budgétaire nul pour 2016-2017. Le service de la dette

est maintenant estimé inférieur de 716 millions $ au budget.

Le contexte économique meilleur que prévu a permis

d’engranger des revenus supplémentaires de 162 millions $

(malgré des enchères à la bourse sur le carbone moins élevées

que prévu). Ces révisions liées à l’économie représentent

donc une amélioration de 878 millions $. En contrepartie, le

gouvernement a pris de nouveaux engagements totalisant 953

millions $ (dont 494 millions $ dus à l’abolition de la

contribution santé, 288 millions $ pour le développement

économique, 100 millions $ en santé et services sociaux et

71 millions $ d’autres mesures). Le financement de ces

engagements est partiellement assuré en prélevant

300 millions $ sur la provision pour éventualités. Compte tenu

de révisions résiduelles favorables de 25 millions $, l’exercice

2016-2017 est donc prévu générer un surplus budgétaire de

250 millions $.

Ce surplus sera affecté à la réserve de stabilisation.

Rappelons que cette dernière avait été constituée à même le

surplus budgétaire de 2.191 millards $ réalisé lors de

l’exercice 2015-2016. Le surplus de 250 millions $ prévu pour

l’année financière sur le point de se terminer porte cette

réserve de stabilisation à 2.4 milliards $.

Budget équilibré pour 2017-2018

Pour 2017-2018, le gouvernement prévoit le maintien de

l’équilibre budgétaire pour une troisième année de suite. La

croissance des revenus consolidés est prévue s’élever à 3.7%,

soit une hausse de 3.8 milliards $.

Pour ce qui est des revenus autonomes, la croissance de

l’impôt des revenus des particuliers est estimée à 3.0%

(+883 millions $ à 30.6 milliards $), en dépit de la

bonification de la déduction personnelle de base, sensée

coûter 295 millions $ et de l’abolition de la contribution

santé, qui signifiera un manque à gagner de 211 millions $.

Les revenus des taxes à la consommation devraient

augmenter de 2.6% pour atteindre 19.7 milliards $. On

s’attend à une croissance de 4.9% des impôts des sociétés, qui

atteindraient 7.2 milliards $.

Les cotisations pour les services de santé sont prévues

progresser de 0.2 %, ce qui traduit notamment l’abolition de

la contribution santé. Les droits et permis sont prévus croître

de 11.5% en 2017-2018 pour atteindre 3.7 milliards $. Cette

évolution s’explique principalement par la croissance des

revenus anticipés à l’égard du système de plafonnement et

d’échange des droits d’émission de gaz à effet de serre du

Québec. Ces revenus avaient été décevants en 2015-2016, du

moins par rapport au budget.

Les revenus provenant des entreprises du gouvernement sont

prévus diminuer de 5.7%, ce qui est principalement

attribuable aux résultats d’Hydro-Québec, qui diminuent en

raison notamment de la révision de l’impact comptable lié à

l’application des normes IFRS et de l’impact de la mise en

service d’installations de production d’électricité.

Les transferts fédéraux sont prévus croître de 7.5%. La hausse

attendue est de 10.5% au plan de la péréquation qui

s’explique essentiellement par la hausse de l’enveloppe

canadienne de péréquation et de diminution de la part du

Québec des assiettes de l’impôt sur le revenu des particuliers,

des taxes à la consommation et des impôts fonciers. La

croissance des transferts à titre de programmes autres que

l’enseignement postsecondaire, la santé et les programmes

sociaux est projetée à 10.8%, ce qui est attribuable

notamment au programme canadien des prêts aux étudiants,

bonifié l’an dernier par le gouvernement fédéral, et une

hausse des sommes concernant le programme d’intégration

des immigrants.

Par ailleurs, les dépenses de missions (dépenses de

programmes plus les autres dépenses consolidées) sont

prévues croître de 3.8%, soit 3.5 milliards $ de plus que pour

l’exercice 2016-2017, dont 1.3 milliard $ de mesures

additionnelles sur lesquelles nous reviendrons plus loin. Pour

sa part le service de la dette devrait être inférieure de 181

million $ comparativement à l`année financière 2016-17.

Pour 2017-2018, la provision pour éventualités est de

$100 millions. Au total, le surplus de fonctionnement (avant

le versement des revenus dédiés au Fonds des générations)

est supérieur de 196 millions à celui prévu pour 2016-2017.

Toutefois, le versement des revenus dédiés au Fonds des

générations est supérieur de 446 millions $. Voilà pourquoi le

surplus de 250 millions $ enregistré en 2016-2017 au sens de

la Loi sur l’équilibre budgétaire devient un solde nul en 2017-

2018.

À noter que la provision pour éventualités inscrite pour les

exercices 2017-2018 et 2018-2019 est de 100 millions $, alors

qu’elle était projetée à 400 millions dans le budget de l’an

dernier. Cette diminution se justifie par la présence de la

réserve de stabilisation de 2.4 milliards $, que le

gouvernement pourrait appliquer si un déficit émergeait lors

de ces deux années financières. La provision pour

éventualités revient à 400 millions $ en 2020-21 et à

900 millions $ en 2021-2022.

Principales mesures du budget

L’ensemble des mesures contenues dans le budget ont un

impact financier de 1.4 milliard $ pour l’exercice 2017-2018.

Si on ajoute 853 millions $ de mesures qui ont eu un impact

sur l’exercice 2016-2017, le tout représente un stimulus fiscal

de 2.3 milliards $, soit 0.6% du PIB.

Québec – Budget 2017

3

Le fardeau fiscal des particuliers est réduit de $295 millions

en 2017 par la bonification du montant personnel de base, qui

représente un allègement d’impôt annuel de $55 par

contribuable. À compter de 2018, le montant personnel de

base sera indexé. De plus, la contribution santé est abolie

rétroactivement à 2016 pour les contribuables ayant un

revenu de 134,095 $ ou moins. Les cotisants à plus haut

revenu bénéficieront de l’abolition complète en 2017. Le

fardeau fiscal est aussi réduit de 167 millions $ par la

prolongation de Rénovert jusqu’au 31 mars 2018.

En plus de la réduction du fardeau fiscal des particuliers, les

principales mesures contenues dans le budget déposé

aujourd’hui peuvent être regroupées en quatre catégories.

Sous le thème d’une politique de la réussite éducative,

194 millions $ sont alloués en 2017-2018 à la petite enfance

et à l’éducation préscolaire, primaire et secondaire. Dans le

secteur du transport, le gouvernement prévoit notamment

dépenser, à compter de 2019-2010, 759 millions $ sur quatre

ans pour le Réseau électrique métropolitain. Le volet du

développement économique accapare 288 millions $ en 2016-

2017 et 525 millions $ en 2017-18.

Les taux actuels de la taxe compensatoire des institutions

financières devaient diminuer après le 31 mars 2017. De plus,

la taxe devait prendre fin le 31 mars 2019. En lieu et place,

les taux de la taxe compensatoire demeureront au niveau

actuel jusqu’au 31 mars 2022, et donc la taxe ne sera pas

abolie à la date prévue.

Gestion de la dette et besoins

d’emprunts

Au 31 mars 2017, la dette brute du gouvernement devrait

s’établir à 203 millards $, soit 52.7% du PIB. Le ratio de la

dette brute du gouvernement au PIB continue donc son déclin

pour une deuxième année consécutive et ce, à une vitesse

plus grande que prévue (le Budget 2016 prévoyait un ratio de

54.7% cette année). Avec le maintien de l’équilibre

budgétaire dans les années subséquentes, le ratio de la dette

brute au PIB devrait se maintenir sur une tendance baissière

avec comme objectif un ratio de 45% pour 2025-2026.

Depuis le premier versement au Fonds des générations en

janvier 2007, le solde est passé de 584 million $ à

10.6 milliards $ en 2017. La valeur comptable des sommes

accumulées au Fonds est projeté atteindre 26.7 milliards $

d’ici 2021-2022. Selon la prévision du Ministère des finances

cela aura donc pour effet de retrancher 6 points de

pourcentage à la dette brute. Depuis sa création, le Fonds des

générations, dont les sommes accumulées sont exclusivement

dédiées au remboursement de la dette, a contribué à la

crédibilité que les agences de notation ont attribuée au plan

de gestion de la dette du gouvernement au cours des dix

dernières années.

Bien que le ratio de la dette brute au PIB diminuera en 2017-

2018, la dette augmentera de 3.8 milliards $. Des

investissements en immobilisations (3.8 milliards $) et des

placements, prêts, et avances (2.0 milliards$) expliquent en

grande partie cette augmentation.

Quant à eux, les contributions au Fonds des générations

réduiront la dette brute de 2.5 milliards $ en 2017-2018. Les

versements au Fonds sont projetés à 2.8 milliards $ pour

l’année suivante.

Le ratio de la dette nette au PIB devrait s’établir à 46.0% en

2017-2018. D’ici 2021-2022, la dette nette au PIB devrait

diminuer de 6 points de pourcentage pour atteindre 40.0%.

Selon les résultats préliminaires, le programme de

financement pour l’année 2016-2017 fut de 22.7 milliards $,

dont 8.7 milliards $ de financement par anticipation, ce qui

permet de réduire le programme d’emprunt pour 2017-2018

à seulement 11.3 milliards $. Pour les deux années

subséquentes, le programme de financement du

gouvernement prévoit des emprunts totalisant

respectivement 20.6 milliards $ et 17.9 milliards $.

Notons qu’au cours de la dernière décennie, le gouvernement

a effectué des emprunts par anticipations qui ont en moyenne

atteint 5.7 millards $ par année.

Conclusion

Après plusieurs années d’efforts en vue de contrôler la

croissance des dépenses, le Québec récolte les fruits de son

labeur. Un déficit structurel éliminé et une conjoncture

favorable offrent au gouvernement plus de marge de

manœuvre pour procéder avec son plan visant à améliorer la

compétitivité de l’économie québécoise tout en réduisant le

fardeau fiscal des contribuables. Le tout, en maintenant

l’équilibre budgétaire sur l’horizon de prévision 2017-2022.

En ce sens, nous acceuillons favorablement le quatrième

Budget Leitao qui introduit son lot de mesures structurantes

pour hausser le potentiel de croissance de l’économie

québécoise et ainsi limiter l’impact défavorable associé à la

baisse de la population en âge de travailler sur les finances

publiques. Le succès de mesures structurantes ne pouvant

être évalué qu’à moyen terme, nous sommes satisfaits des

hypothèses plus conservatrices retenues pour la croisssance

des revenus au-delà de 2019. Étant donné l’incertitude par

rapport à la longévitivité du cycle économique et des

changements potentiels à venir quant à la formule pour les

paiements de péréquation aux provinces émanant du

gouvernement fédéral, la prudence, sous forme d’un retour à

une provision pour éventualités plus substantielle, était de

mise.

Stéfane Marion / Marc Pinsonneault

Québec – Budget 2017

4

Québec – Budget 2017

Économie et Stratégie

Bureau Montréal

514 879-2529

Stéfane Marion Marc Pinsonneault Kyle Dahms

Économiste et stratège en chef Économiste principal Économiste

Paul-André Pinsonnault Matthieu Arseneau

Économiste principal, Revenu fixe Économiste principal

paulandre.pinsonnault@bnc.ca matthieu.arseneau@bnc.ca

Krishen Rangasamy Angelo Katsoras

Économiste principal Analyste géopolitique

krishen.rangasamy@bnc.ca angelo.katsoras@bnc.ca

Généralités : La Financière Banque Nationale (FBN) est une filiale en propriété exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la cote des bourses

canadiennes.

Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes.

Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des

titres mentionnés aux présentes.

Analystes de recherche : Les analystes de recherche qui préparent les présents rapports attestent que leur rapport respectif constitue une image fidèle de leur avis personnel et qu’aucune partie de leur rémunération

n’a été, n’est ni ne sera directement ou indirectement liée à des recommandations ou à des points de vue particuliers formulés au sujet de titres ou de sociétés.

FBN rémunère ses analystes de recherche à partir de sources diverses. Le service de recherche constitue un centre de coûts financé par les activités commerciales de FBN, notamment les Ventes institutionnelles et

opérations sur titres de participation, les Ventes au détail et les activités de compensation correspondantes, les Services bancaires aux entreprises et les Services de banque d’investissement. Comme les revenus tirés

de ces activités varient, les fonds destinés à la rémunération des travaux de recherche fluctuent en conséquence. Aucun secteur d’activité n’a plus d’influence qu’un autre sur la rémunération des analystes de recherche.

Résidents du Canada : À l’égard de la distribution du présent rapport au Canada, FBN endosse la responsabilité de son contenu. Pour obtenir de plus amples renseignements au sujet du présent rapport, les résidents

du Canada doivent communiquer avec leur représentant professionnel FBN. Pour effectuer une opération, les résidents du Canada devraient communiquer avec leur conseiller en placement FBN.

Résidents des États-Unis : En ce qui concerne la distribution de ce rapport aux États-Unis, National Bank of Canada Financial Inc. (« NBCFI ») est réglementée par la Financial Industry Regulatory Authority (FINRA) et est

membre de la Securities Investor Protection Corporation (SIPC). Ce rapport a été préparé en tout ou en partie par des analystes de recherche employés par des membres du groupe de NBCFI hors des États-Unis qui ne

sont pas inscrits comme courtiers aux États-Unis. Ces analystes de recherche hors des États-Unis ne sont pas inscrits comme des personnes ayant un lien avec NBCFI et ne détiennent aucun permis ni aucune qualification

comme analystes de recherche de la FINRA ou de toute autre autorité de réglementation aux États-Unis et, par conséquent, ne peuvent pas être assujettis (entre autres) aux restrictions de la FINRA concernant les

communications par un analyste de recherche avec une société visée, les apparitions publiques des analystes de recherche et la négociation de valeurs mobilières détenues dans le compte d’un

analyste de recherche.

Toutes les opinions exprimées dans ce rapport de recherche reflètent fidèlement les opinions personnelles des analystes de recherche concernant l’ensemble des valeurs mobilières et des émetteurs en question. Aucune

partie de la rémunération des analystes n’a été, n’est ou ne sera, directement ou indirectement, liée aux recommandations ou aux points de vue particuliers qu’ils ont exprimés dans cette étude. L’analyste responsable de la

production de ce rapport atteste que les opinions exprimées dans les présentes reflètent exactement son appréciation personnelle et technique au moment de la publication. Comme les opinions des analystes peuvent

différer, des membres du Groupe Financière Banque Nationale peuvent avoir publié ou pourraient publier à l’avenir des rapports qui ne concordent pas avec ce rapport-ci ou qui parviennent à des conclusions différentes de

celles de ce rapport-ci. Pour obtenir de plus amples renseignements au sujet du présent rapport, les résidents des États-Unis sont invités à communiquer avec leur représentant inscrit de NBCFI.

Résidents du Royaume-Uni : Eu égard à la distribution du présent rapport aux résidents du Royaume-Uni, Financière Banque Nationale Inc. a autorisé le contenu (y compris, là où c’est nécessaire, aux fins du paragraphe

21(1) de la loi intitulée Financial Services and Markets Act 2000). Financière Banque Nationale Inc. et sa société mère ou des sociétés de la Banque Nationale du Canada ou membres du même groupe

qu’elle et/ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à l’égard des titres ou des instruments financiers connexes qui font l’objet du présent rapport,

ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout moment effectuer des ventes et/ou des achats à l’égard des placements ou placements connexes en question,

que ce soit à titre de mandataire ou pour leur propre compte. Ils peuvent agir dans la tenue d’un marché pour ces placements ou placements connexes ou avoir déjà agi à ce titre ou ils peuvent agir à titre de banque

d’investissement et/ou de banque commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements peut baisser ou augmenter. Le rendement passé ne se répétera pas nécessairement à l’avenir.

Les placements mentionnés dans le présent rapport ne sont pas disponibles pour les clients du secteur détail. Le présent rapport ne constitue pas une offre de vente ou de souscription ni la sollicitation d’une offre d’acheter

ou de souscrire les titres décrits dans les présentes ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un contrat ou d’un engagement quelconque et il ne sert pas,

ni ne servira, de base ou de fondement pour de tels contrats ou engagements.

La présente information ne doit être distribuée qu’aux contreparties admissibles (Eligible Counterparties) et clients professionnels (Professional Clients) du Royaume-Uni au sens des règles de la Financial Conduct Authority.

Financière Banque Nationale Inc. est autorisée et réglementée par la Financial Conduct Authority et a son siège social au 71 Fenchurch Street, Londres, EC3M 4HD. Financière Banque Nationale Inc. n’est pas autorisée

par la Prudential Regulation Authority et la Financial Conduct Authority à accepter des dépôts au Royaume-Uni.

Résidents de HK : En ce qui concerne la diffusion de ce document à Hong Kong par NBC Financial Markets Asia Limited (« NBCFMA »), titulaire d’un permis de la Securities and Futures Commission (« SFC ») qui l’autorise

à mener une activité réglementée de type 1 (négociation de valeurs mobilières), le contenu de cette publication est uniquement présenté à titre d’information. Il n’a pas été approuvé, examiné ni vérifié par aucune autorité

de réglementation de Hong Kong, ni n’a été déposé auprès d’une telle autorité. Rien dans ce document ne constitue une recommandation, un avis, une offre ou une sollicitation en vue de l’achat ou de la vente d’un produit

ou d’un service, ni une confirmation officielle d’aucune transaction. Aucun des émetteurs de produits, ni NBCFMA ni aucun membre de son groupe, ni aucune autre personne ou entité désignée dans les présentes n’est

obligé de vous aviser de modifications de quelque information que ce soit et aucun des susmentionnés n’assume aucune perte que vous auriez subie en vous en fondant sur ces informations.

Ce document peut contenir des informations au sujet de produits de placement dont l’offre au public de Hong Kong n’est pas autorisée par la SFC et ces informations seront uniquement mises à la disposition de personnes

qui sont des investisseurs professionnels [au sens de « Professional Investors », tel que défini par la Securities and Futures Ordinance of Hong Kong (« SFO »)]. Si vous avez des doutes quant à votre statut, vous devriez

consulter un conseiller financier ou communiquer avec nous. Ce document n’est pas un document de marketing et n’est pas destiné à une distribution publique. Veuillez noter que ni ce document ni le produit qui y est

mentionné ne sont visés par une autorisation de vente de la SFC. Prière de vous reporter au prospectus du produit pour des renseignements plus détaillés.

Des conflits d’intérêts concernant NBCFMA ou les activités de membres de son groupe sont possibles. Ces activités et intérêts comprennent des intérêts multiples en termes de conseils, transactionnels et financiers,

dans les valeurs mobilières et instruments qui peuvent être achetés ou vendus par NBCFMA ou les membres de son groupe, ou dans d’autres instruments de placement qui sont gérés par NBCFMA ou les membres

de son groupe qui peuvent acheter ou vendre de telles valeurs mobilières ou de tels instruments.

Aucune autre entité au sein du groupe de la Banque Nationale du Canada, y compris FBN, n’est titulaire d’un permis de la SCF ni n’est inscrite auprès de la SFC. Par conséquent, ces entités et leurs employés ne sont pas

autorisés à ni n’ont l’intention de : (i) se livrer à une activité réglementée à Hong Kong; (ii) se présenter comme s’ils se livraient à une activité réglementée à Hong Kong; (iii) commercialiser activement leurs services auprès

du public de Hong Kong.

Droits d’auteur : Le présent rapport ne peut être reproduit que ce soit en totalité ou en partie. Il ne doit pas être distribué ou publié ou faire l’objet d’une mention de quelque manière que ce soit. Aucune mention des

informations, des opinions et des conclusions qu’il contient ne peut être faite sans que le consentement préalable écrit de la Financière Banque Nationale n’ait été à chaque fois obtenu.

Bureau Toronto

416 869-8598

Warren Lovely

DG, recherche et stratégie secteurs publics

1

/

5

100%