2.1 Opérations sur biens et services

Economie générale

1

Comptabilité nationale : Présentation globale, détaillé et chiffrée de l’économie nationale

dans le cadre comptable, Elle obéit aux règles SECSS (Système économique européen

des comptes depuis 95).

1 L e s a t o u t s d e l ’ é c o n o m i e n a t i o n a l e : s e c t e u r i n s t i t u-

tion n e l

Agent économique élémentaire : Unité institutionnel (centre autonomes de décisions)

Ex.: Entreprises et ménages, elles sont regroupées en secteurs institutionnels ( regroupent

toutes les unités qui ont la même fonction principale et même ressource principale), il existe

5 secteurs institutionnels :

- Ménages

- Sociétés non financière(SNF)

- Sociétés financières (SF)

- Administration publique (APU)

- Institution sans but lucratif des ménages (ISBLSM)

- Restes du monde (compte l’ensemble des relations entre deux groupes)

1.1 Les ménages

Personnes vivants au sein d’un foyer : ils ont 2 fonctions principales

Fournir des facteurs de productions

Consommer

Principales ressources : rémunération des facteurs de productions, transferts versés par

d’autres secteurs institutionnels

Les entreprises individuelles font parties des secteurs institutionnels des ménages (ex : arti-

sans, agriculteurs).

Il est difficile de séparer le patrimoine de l’entreprise au patrimoine du ménage.

1.2 SNF

Toutes les entreprises qui retirent au moins la moitié de leurs ressources de la banque de

biens et services non financiers.

Fonction principale : production de bien et service non financier

Ressource : Montant de la vente

1.3 SF (Banques, entreprise d’assurance)

Fonction principale : Production de services financiers

Ressource : vente de ces services

Toutes les entreprises qui retirent au moins la moitié de leur ressource de la vente de services

financiers.

Economie générale

2

1.4 Administrations publics (Etat, collectivités locales, SS)

Production de services non marchands : offert ou quasi gratuitement

Fonction Principale : redistribution du revenu et de la richesse nationale

Ressource : Prélèvements obligatoires (impôt, cotisation sociale).

1.5 ISBLSM

Fonction principale : Fourni des services non marchands

Ressource : Contribution volontaire de leurs membres, subventions versées par les adminis-

trations (association et syndicats travailleurs).

2 L e s f o n c t i o n s é c o n o m i q u e s

3 catégories d’opération économiques :

Opérations sur biens et services (production et emploi de la production)

Opérations de répartitions (formation et redistribution des revenus)

Opérations financières (lié à l’usage et échange des instruments financiers ;

crédits, obligations).

2.1 Opérations sur biens et services

La production se décompose en production marchande, production pour emploi final

propres et en production non marchande.

Pour évaluer la production marchande on évalue le prix de Base (= Prix effectivement perçu

par le producteur pour chaque unité vendu).

Prix de base Prix du marché.

Production

Production matériel =

Bien

Production immatériel=

services

A vendre > à la ½ du

cout de Y°= Y° mar-

chande

A vendre ≤ à la ½ du

cout de production=

Non Marchande

Y° pour emploi final

propre

Y° pour emploi finale

propre

=Y° marchande

Conso pour son propre

usage

Economie générale

3

La production non marchande est évaluée au coût de production.

Dans la consommation : consommation finale ; utilisation de biens et services à leur stade

final de production en vue de satisfaire directement les besoins de l’individu,

Importante pour les ménages,

Il n’y pas de consommation finale pour les sociétés non financières et financières, sauf

les administrations publics qui sont un cas particulier

Consommation finale des ménages = Dépenses

Notion restrictive pour les ménages, elle écarte les biens et les services dont disposent les

ménages mais qui ont été pris en charge par la collectivité (=Etat), cela écarte l’éducation qui

est assez gratuite ainsi que la santé.

Consommation finale effective des ménages (=tous ce qui a été consommé par les mé-

nages y compris ce qui a été consommé gratuitement ou quasi gratuitement)= Dépense de

consommation effective des ménages

+ Les biens et services marchands (payant par la collectivité), ex : remboursement des médi-

caments de la SS

+Services publics dont les ménages, ex : éducation public

TRANSFERT SOCIAUX EN NATURE

CFE=CF+ transfert sociaux en nature ( utile pour faire des comparaison internationales de la

consommation des ménages, on prend en compte toutes les consommations par les différents

pays, sans prendre en compte qu’ils soient payant ou non , si on ne les prendrait pas en

compte on aurait des grandes disparités des différents ménages des pays, disparité expliqué

par le faite qu’il y en ai des gratuits ou non).

On peut identifier les utilisateurs des autres services, mais il y a au sein des services publics,

des utilisateurs que l’on ne peut pas identifier

Ex. : éclairage publics, défenses, justice (= service publics collectif par convention ils sont

enregistrés comme un CFE des administrations publics)

Cette convention répond à la logique économique. Ce ne sont pas les ménages ou les entre-

prises qui produisent, des biens et des services qui sont détruits ou transformés ou en cour de

processus de production pour créer d’autres biens et services.

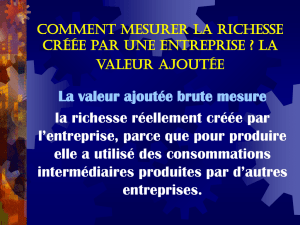

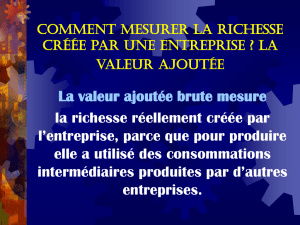

Pour évaluer la VA créer par une entreprises, il faut faire la différence de ce qu’elle a produit

et se qu’elle a utilisé.

Pour produire

VA= production- consommation intermédiaire

Investissement= consentir un cour immédiat en vue d’une satisfaction ou production future

Formation brut du capital (FBC)

Concept pour la comptabilité nationale

= FBCF+ variation de stocks + acquisition (-cession) D’objet de valeur

FBCF= acquisition- cession d’actif fixe

(Corporel : outil, bien d’équipement, incorporel : logiciel, programme informatique…)

Pendant un an pour les entreprises (achat bâtiments et équipements), pour ménages (achat

logement), Pour l’état (augmentation des stocks).

Les variations de stocks = Augmentations ou diminutions de tout les biens en stocks

(MP, PF, PSF). Les entreprises constituent des stocks de matière première et de bien

Economie générale

4

intermédiaire pour assurer un approvisionnement régulier dans une unité de produc-

tion. Elles font aussi des stocks volontaires de PF, pour répondre à la demande pour

limiter le délai de livraison, quand les entreprises constituent les stocks, les entreprises

supportent des coûts immédiats et les ventes à venir dans les meilleures conditions

Notion d’investissement

On peut dire que même quand les variations des stocks sont provoquées par une baisse

des ventes, il reste un investissement, l’entreprise pourrait baisser ses prix pour écou-

ler les stocks, une meilleure façon de conserver les stocks

Acquisition (-cession d’objet de valeur) : On s’intéresse aux objets qui ont un usage

durable mais qui ne sont pas employés pour utiliser d’autres biens et services. Objet

acquis pour servir de réserve de valeur

Exportation = X Importation= M

Ressource = production + importation

Emploi = CF + CI+ FBC + X

P+M=CI+CF+FBC+X

Equilibre emploi/ressource en quantité

Equilibre emploi/ressource en valeur (en €)

Les emplois sont évalués aux prix du marché =TVA

Le prix du marché inclus la TVA, les impôts sur les produits (IP), les ressources sont éva-

luées aux prix de base : ce qui rentre effectivement dans la poche du producteur pour chaque

unité vendu, le prix de base n’inclus pas les impôts par les produits car elle n’est pas perçu

par les producteurs, il est payé par les acheteurs.

Le prix de base inclus les subventions sur les produits (SUBV)= sommes versées aux en-

treprises publics ou aux institutions européennes, sommes versées pour influencer le ni-

veau de production des entreprises à baisser leur prix, influencer les rémunérations, des

facteurs de productions.

Les subventions sur produits font parti du prix de base, elles font parti de la somme effecti-

vement perçu par les producteurs pour chaque unité produit.

P+M+IP-SUBV=CI+CF+FBC+X

Équilibre en E/R en valeur

Pour retrouver l’équilibre E/R en VA on ajoute aux ressources les IP, on enlève les subven-

tions sur les produits alors que le prix du marché qui permet d’évaluer les emplois n’inclut a

les subventions sur les produits

(P-CI= VA brute)

P-CI+IP-SUBV=CF+FBC+X-M

VAB+IP-SUBV=CF+FBC+X-M

VA évalué au prix du marché = PIB

PIB= CF+FBC +X-M

E final Int. Solde commercial

Economie générale

5

Le PIB peut être évalué selon 3 optiques :

Production : PIB peut être évalué par la VA dégagé par l’activité de produc-

tion PIB=VAB+IP+SUBV

Si les entreprises produisent c’est pour répondre à la demande plutôt que de

dire que le PIB a été produit au lieu de dire que c’est la demande. (= PIB va-

leur produite mise sur le marché et non réutilisé de façon intermédiaire

PIB=CF+FBC+X-M

Revenu : quand les entreprises créent de la valeur elles gagnent de l’argent,

une partie de cet argent va être utilisé pour les salariés, pour l’impôt, pour

l’entreprise

EBE

PIB=montant des revenus issu de l’activité de production =rémunération des sala-

riés+EBE +IP – SUBV

Croissance : Hausse en longue période d’un indicateur de production en volume (=PIB

en Volume), on va mesurer la croissance à partir de l’évolution du PIB en volume.

Actuellement qu’est ce qui vient réduire les perceptives de la France ?

Augmentation du pétrole ( baisse du pouvoir d’achat des ménages), ce qui

est défavorable à la consommation car l’augmentation des coûts de produc-

tion des entreprises Inflation

Réforme du premier janvier 2007, la TVA augmente, tous les biens vendu

vont augmenter, notamment des prix de bien français, si exportation vers Al-

lemagne

Evolution des prix du $ par rapport à l’€uros, elle influence sur les quantités

exportées vers les EU augmentation du prix pratiqué aux EU réduction

des quantités exportées. Actuellement, la tendance est à la baisse du taux de

change $ par rapport à l’€uro réduire les quantités exportés vers les EU

Toutes ces perceptives sont défavorables pour la production et donc de la

croissance.

2.2 Opérations de répartitions

C’est l’ensemble des opérations contribuant à la formation, la circulation et la redistri-

bution des revenus des différents agents économiques : ex : rémunération=salarié, Impôt

sur les importations et les exportations, Subvention, prestations sociales…

2.3 Opérations financières

Toutes les opérations que l’on a traitées, étaient des opérations non financières, résul-

tante de toutes ces opérations financière, soit CF, pour les secteurs institutionnels dont les

moyens ont été supérieurs à leur besoin, les SI dont les moyens financiers ont été inférieurs à

leurs besoins.

Sa fonction essentiel=Aux uns, Utilisé leur capacité de financement aux autres, aux autres

combler leur besoins de financement. Ex : OF= Prêt, achat de titres (Obligation, Actions)

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%

![[…] Il est demandé au candidat de répondre à la question](http://s1.studylibfr.com/store/data/005782290_1-4e0a9f168370a43f95ede41383956fb9-300x300.png)