L`ECONOMIE MONDIALE A LA FIN DU XXe SIECLE

1

L’ECONOMIE MONDIALE A LA FIN DU XXe SIECLE

docs. 1 à 3 : Quelle évolution commune connaissent tous les pays entre 1960 et 2002 ?

Quels pôles dominent l’économie mondiale ?

Montrez que tous les pays ne s’insèrent pas de la même façon dans la mondialisation et ne connaissent pas non

plus un même développement.

docs. 4 à 7 : comparez les stratégies de développement des BRIC.

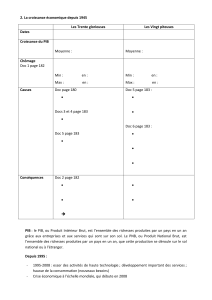

doc. 1 : Le taux d’ouverture des économies

Rapport des

exportations

sur le PIB

(en %)

1960

1975

2002

Etats-Unis

4

7

6,3

Allemagne

20,7

21,5

25,5

France

11,1

15,5

18,9

Royaume-

Uni

14,3

19,1

15,5

Japon

9,4

12,2

9,6

Chine

-

4,1

23

Mexique

-

4,5

25,6

Dragons

-

35,3

39,4

NPIA

-

4,1

61,4

monde

7,3

14,2

20,6

doc. 3 : Evolution de l’IDH

doc. 4 a : La transition économique en Russie

“Toutes les transformations structurelles qui se sont

produites en Russie après la disparition de l’Union

soviétique se sont faites dans un contexte de crise

sociale et économique d’une gravité exceptionnelle.

Le PIB a baissé de 41 % entre 1991 et 1997, la

production industrielle a diminué de moitié dans la

même période. (…) Il a fallu passer à l’économie de

marché après des décennies de planification et aussi

réorienter complètement une production industrielle

tournée en grande partie vers l’armement. La

récession s’est accompagnée d’une réduction des

investissements productifs de 75 %. Cela a accéléré

l’usure et le vieillissement de l’équipement des

entreprises. Le tout a encore accéléré la chute de la

production. Le secteur informel concerne 25 millions

de personnes. Dix-huit millions de travailleurs

combinent un travail officiel et un travail au noir.”

D. Eckert, V. Kolossov, La Russie, 1999

doc. 4 b : “L’énergie représente 70 % des

exportations russes et équilibre le budget fédéral :

avec 20 % des recettes de l’Etat, Gazprom est le

premier contribuable russe. D’autres secteurs

économiques connaissent des réussites, mais leur

ampleur reste trop limitée : 70 % du chiffre d’affaires

des 200 premières sociétés russes reste réalisé dans

l’énergie ou les matières premières (aluminium,

nickel). Le cinquième de la croissance russe est

doc. 2 : Evolution de la part des régions

dans le PIB mondial

Part dans le PIB

mondial

1993

2009

Amérique du Nord

31 %

28 %

Dont Etats-Unis

27,2 %

24,6 %

Europe

32 %

30 %

Dont Union

Européenne

28,5 %

(12

pays)

28,4 %

(27 pays)

Asie - Pacifique

21 %

25 %

Dont :

- Japon

15,4 %

8,74 %

- Chine

1,6 %

8,47 %

- Inde

1 %

2,1 %

Autres pays

émergents :

- Russie

1,5 %

2 %

- Brésil

1,8 %

2,7 %

2

directement imputable à la hausse du cours du

pétrole et les trois quarts des investissements vont

vers les secteurs énergétiques. Cela ne serait pas

grave si les excédents étaient utilisés pour

l’équipement en infrastructures (qui restent héritées

de l’époque soviétique et accusent leur âge) ou pour

moderniser un système de santé vétuste. Mais le

PNB russe reste, comme il y a dix ans, proche de

celui des Pays-Bas, nation dix fois moins peuplée,

tandis que le revenu par habitant (4 460 dollars en

2005) stagne avec l’Argentine autour du centième

rang mondial.” J.-L. Buer, La Russie, 2007

doc. 5 : “ Sans remettre en cause la nature politique

du régime, le pays s’est engage dans la voie de la

libéralisation économique sous la direction des

successeurs de Deng Xiaoping disparu en 1997, le

chef du parti communiste Jiang Zemin et le Premier

ministre Zhu Rongji. Les entreprises d’Etat ont été

réformées, certaines devenant des groupes

dynamiques, cotées en bourse (Petrochina à Hong

Kong, Baosteel à Shanghai), capables d’affronter la

concurrence internationale et d’installer des unités de

production dans les pays étrangers, comme les

fabricants de réfrigérateurs Kelon et Haier ou le

producteur de téléviseurs Konka, le fabricant

d’ordinateurs Lenovo qui a acquis la division micro-

informatique d’IBM. La réforme du secteur public

s’est accompagnée d’un recours massif aux capitaux

étrangers. En 1980, Pekin a ouvert, dans le sud du

pays, quatre zones économiques spéciales (ZES) à

Shenzhen (près de Hong Kong), Zhuhai (face à

Macao), Shantou et Xiamen, afin d’attirer les

investissements étrangers en diminuant de moitié

l’impôt sur les bénéfices. En 1984, quatre nouvelles

villes littorales ont été dotées de zones industrielles

franches. Les entrées d’investissements directs

étrangers en Chine sont passées de 7 milliards de

dollars en 1990 à 92,4 milliards de dollars en 2008.”

A. Gauthier, D’une mondialisation à l’autre, 2009

doc. 6 : “A Bangalore, cent soixante sociétés traitent,

via Intelstat, les données administratives et les

comptabilités en temps réel de grandes banques et

de grands groupes industriels internationaux. A

trente kilomètres de là, l’Institut de recherché spatiale

met au point les caméras les plus sophistiquées du

monde qui équipent des satellites de communication

et de télédetection indiens lancés en Inde. A

Bombay, une bande de jeunes ingénieurs ultra

qualifiés, tous diplômés des plus grandes universités

américaines, fabriquent des logiciels de télévision

interactive destines à la Norvège ou au Japon.

Ce début de croissance ne profite qu’a 10 % de la

population, principalement en milieu urbain. Une

classe moyenne estimée malgré tout à quelques 150

millions d’individus. Avide de consommation, elle n’a

pas peur de montrer sa nouvelle richesse. On en voit

les effets dans la rue. A Bombay, à Delhi, à Benares

même, à Bangalore surtout, les mini-jupes et les

modes made in America côtoient les saris et les

turbans Sikhs. Mais il est vrai que si les téléphones

portables, les antennes paraboliques, les lave-

vaisselle et autres merveilles électroménagères font

une apparition remarquée dans les foyers de la

middle class indienne, tout doit être relativisé. Il y a 1

voiture et 3 téléviseurs pour 100 habitants, 9

téléphones portables pour 1000 et 7 lave-linge pour

10 000.”

G.-P. Bennet, “Un jour l’Inde rivalisera avec la

Chine”, Le Figaro Magazine, juillet 1997

doc. 7 : “Le Brésil a connu depuis un siècle

d’extraordinaires progrès. L’économie brésilienne

connaît aujourd’hui encore une croissance

importante et prend une place prépondérante en

Amérique latine. Tout en gardant une place éminente

dans l’exportation des minerais et des produits

agroalimentaires, le Brésil s’est taillé une belle place

dans le domaine des biens manufacturés, car son

parc industriel a atteint un niveau suffisant pour

rivaliser avec les plus grands. Dans un domaine

sensible, comme la construction aéronautique, il est

désormais dans le groupe de tête, rivalisant avec le

groupe canadien Bombardier pour le 3e rang

mondial, derrière Airbus et Boeing. Toutefois, si

riches que soient ses ressources, connues ou encore

à découvrir, la plus précieuse richesse du Brésil est

ailleurs, c’est sa population : 180 millions d’habitants,

un taux de croissance désormais maîtrisé, une

classe d’âge productive encore largement

majoritaire, ce qui n’est plus le cas en Europe. C’est

sans aucun doute un atout, mais aussi un défi

puisqu’il faut constamment loger, nourrir et former

des masses de jeunes arrivant à l’âge actif. A tout

prendre, parmi les puissances émergentes du début

du XXIe siècle, le Bresil apparait donc plus solide

que d’autres.”

H. Thery, “Le Brésil : changement de cap ?”, La

Documentation photographique, 2004

1

/

2

100%