Thème 9 - comment entreprendre ? 2018-2019 T STMG

Chapitre 9 - Entreprendre seul

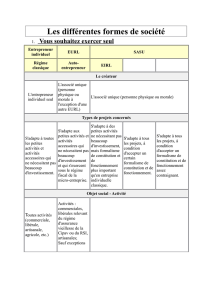

Une personne seule qui a un projet de création d’entreprise peut choisir entre plusieurs statuts

juridiques. Parmi ses critères de choix, la prise en compte du risque est un élément

prépondérant. C’est avec ce critère que seront étudiées l’entreprise individuelle (1),

l’entreprise individuelle à responsabilité limitée (2) et l’entreprise unipersonnelle à

responsabilité limitée (3).

I. Les risques d’entreprendre seul

Le risque est au cœur de l’entreprise individuelle. Le législateur a créé une forme simplifiée –

l’autoentreprise – qui favorise la création.

1. L’entreprise individuelle

L’entreprise individuelle (EI) est une entreprise exploitée par une seule personne physique.

L’entreprise n’a pas de personnalité juridique propre ni de patrimoine distinct de celui de la

personne physique qui l’exploite.

En conséquence, l’entrepreneur est responsable des dettes de son activité sur l’ensemble de

ses biens.

2. L’autoentreprise

L’autoentreprise est une forme simplifiée d’entreprise individuelle. Elle est ouverte à tous

dans la limite d’un chiffre d’affaires hors taxes de 81 500 € pour la vente de marchandises et

de 31 200 € pour la prestation de services.

Elle se caractérise par des formalités de constitution très simples (une déclaration sur Internet

suffit). Le régime social permet de cotiser sur le chiffre d’affaires encaissé. Il n’y a pas de

TVA dans la limite du chiffre d’affaires autorisé.

II. La limitation des risques du créateur solitaire

Pour limiter ses risques, l’entrepreneur peut opter pour une EIRL ou créer une société à

associé unique, l’EURL.

1. L’EIRL, une entreprise individuelle à responsabilité limitée

L’EIRL est un statut conçu dans le but de permettre à l’entrepreneur individuel de constituer

un patrimoine professionnel sans pour autant créer une personne morale. Ce patrimoine

d’affectation est distinct de son patrimoine personnel. Les créanciers professionnels n’ont des

droits que sur le patrimoine personnel professionnel.

2. L’EURL, une société unipersonnelle à responsabilité limitée

L’EURL est une société dont l’unique associé est le créateur. C’est une personne morale qui a

un patrimoine propre composé des apports de l’associé. La responsabilité de l’associé est

limitée à ses apports.

En conclusion, le créateur seul peut choisir le statut de l’entreprise individuelle, mais dans

ce cas, sa responsabilité est illimitée puisqu’il engage l’ensemble de son patrimoine. Il peut

opter pour l’EIRL qui permet une meilleure protection de son patrimoine par la création d’un

patrimoine d’affectation. L’EURL est une personne morale, elle se distingue de

l’entrepreneur et ouvre la voie de la création à plusieurs.

Thème 9 - comment entreprendre ? 2018-2019 T STMG

Chapitre 10 : Entreprendre à plusieurs

I. Le contrat de société

1. La notion de contrat de société

La société est instituée par deux ou plusieurs personnes qui conviennent par un contrat

d'affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice

ou de profiter de l'économie qui pourra en résulter. Elle peut être instituée, dans les cas prévus

par la loi, par l'acte de volonté d'une seule personne (article 1832 du Code civil).

En constituant une société, les associés ou actionnaires donnent naissance à une personne

morale autonome, distincte de ces derniers. La société doit être immatriculée au RCS (registre

de commerce et des sociétés) et ce n’est qu’à compter de cette immatriculation qu’elle

disposera de la personnalité morale. Par conséquent, comme toute personne, la société a un

nom, un domicile, une nationalité, un patrimoine ; elle est dotée de la capacité nécessaire à la

gestion du patrimoine.

La société requiert donc la rédaction de statuts qui détermineront les règles de fonctionnement

de l’entreprise et ses relations avec les associés. Ils représentent l’acte constitutif de la société

et doivent comporter plusieurs éléments.

2. Les éléments constitutifs du contrat de société

Le contrat de société doit répondre aux conditions de validité des contrats.

a) L’affectio societatis

L’affectio societatis est un élément fondamental du contrat de société. Il se traduit par la

volonté qu’ont les associés de collaborer de façon effective à l’exploitation, dans un intérêt

commun et sur un pied d’égalité. Il ne peut exister de lien de subordination entre associés.

Le défaut d’affectio societatis lors de la constitution de la société peut entraîner la nullité.

L’affectio societatis doit être présent tout au long de la vie sociale. En cas de mésentente entre

associés paralysant le fonctionnement de la société, le juge a la possibilité de prononcer

judiciairement la dissolution anticipée de la société.

b) La mise en commun d’apports

Les associés peuvent effectuer différents types d’apports nécessaires à l’exploitation de

l’entreprise :

– les apports en numéraire ;

– les apports en nature pouvant être évalués pécuniairement et cédés ;

– les apports en industrie qui correspondent à la mise à disposition de la société par un associé

de ses connaissances techniques, de son travail ou de ses services. Ces parts ne sont ni

cessibles ni transmissibles.

Seuls les apports en numéraire et en nature composent le capital social de la société, les

apports en industrie en sont exclus.

c) La nécessaire participation aux bénéfices et aux pertes

La règle imposée du code de commerce est que chaque associé doit détenir un nombre de

parts proportionnel à sa participation dans le capital.

En revanche, la proportionnalité n’est pas imposée pour le partage du bénéfice. La liberté

contractuelle permet un partage inégal des bénéfices entre associés. L’interdiction de clauses

léonines comme celle qui exclurait totalement un associé des bénéfices ou qui attribuerait la

totalité des pertes sur un associé encadre ce partage inégal.

Thème 9 - comment entreprendre ? 2018-2019 T STMG

II. La classification des sociétés commerciales

Il existe différents types de sociétés commerciales qu’il est possible de classifier en trois

catégories : société de personnes, sociétés de capitaux et sociétés mixtes (ou « hybrides »). La

nature de la société commerciale dépendra de la considération de la personne de l’associé

(intuitu personae), du niveau de responsabilité et de la liberté d’action des associés.

– Dans les sociétés de personnes (par exemple, la société en nom collectif), l’intuitu

personae est prépondérant et les associés sont indéfiniment et solidairement responsables sur

leurs biens des engagements de la société. Par ailleurs, les parts ne sont pas librement

cessibles.

– Dans les sociétés de capitaux (par exemple la SA), l’intuitu personae est absent, seule est

prise en compte l’importance des capitaux apportés. La responsabilité des actionnaires est

limitée à leurs apports. Ils sont libres de vendre leurs actions.

– Dans les sociétés mixtes appelées aussi sociétés hybrides, on retrouve des caractéristiques

de la société de personne ainsi que de la société de capitaux. Par exemple, dans une SARL ou

dans une SAS, l’intuitu personae a sa place. L’associé de la SARL ne peut vendre ses parts

sociales librement mais il reste responsable dans la limite de ses apports.

III. Le pouvoir décisionnel dans la société

1. La nature des décisions prises par les organes délibératifs

Les dirigeants des sociétés ont l’obligation d’organiser une assemblée générale dans les six

mois suivant la clôture d’un exercice. Tout actionnaire ou associé a le droit d’y

participer physiquement ou à distance, de débattre et de voter selon un ordre du jour préparé

par les organes de gestion. Les actionnaires ou les associés sont les propriétaires de la société.

C’est pourquoi la loi leur attribue expressément des pouvoirs que nul autre ne peut exercer.

L’assemblée générale peut se tenir :

– soit en AGO (Assemblée générale ordinaire) : elle vote les décisions ordinaires comme

l’approbation des comptes de l’exercice, l’affectation du résultat et donc le montant du

dividende ou encore la nomination de dirigeants ;

– soit en AGE (Assemblée générale extraordinaire) : elle vote les décisions extraordinaires

de nature à modifier les statuts, par exemple une règle de fonctionnement de la société, une

augmentation du capital, une transformation de la forme sociale…

2. La nature des décisions prises par les organes de gestion courante

La gestion quotidienne des sociétés est assurée par les dirigeants et non les associés ou

actionnaires. Cette gestion quotidienne englobe la signature des différents contrats avec les

fournisseurs, les clients, l’embauche de salariés, la définition des choix stratégiques, la vente

de certains biens de la société, le fait ester en justice…, c’est-à-dire toutes les décisions

nécessaires à la bonne marche de l’entreprise. Les dirigeants diffèrent selon la forme sociale

de l’entreprise.

a) Les organes d’administration et de direction dans la SA

Les SA sont administrés par un conseil d’administration qui détermine les orientations de la

société. Son président est chargé d’organiser les travaux du conseil d’administration.

Dans les SA dotées de conseil d’administration, le directeur général est le véritable dirigeant

de la société. Il est investi des pouvoirs les plus étendus pour agir en toutes circonstances au

nom de la société, dans la limite de l'objet social et de la loi.

Certaines SA décident d’attribuer le poste de directeur général et le poste de président du

conseil d’administration à la même personne. D’autres séparent les fonctions. Le directeur

général est nommé et révoqué par le conseil d’administration.

Thème 9 - comment entreprendre ? 2018-2019 T STMG

b) Les organes de gestion dans la SARL et la SAS

Dans la SARL, il appartient au gérant de diriger la société, donc d’accomplir tout acte de

gestion dans l'intérêt de la société. Il dispose des pouvoirs les plus étendus pour agir en toutes

circonstances au nom de la société, dans la limite des pouvoirs que confère la loi aux associés.

et, dans certains cas, de clauses statutaires. Le gérant engage sa responsabilité en cas de

violation des statuts, de faute de gestion ou plus généralement en cas d’infraction aux

dispositions législatives ou réglementaires applicables aux sociétés à responsabilité limitée.

Dans la SAS, cette fonction est attribuée au président de la société. La particularité de cette

société réside dans sa souplesse d’organisation et de fonctionnement, donc il appartient aux

associés d’en fixer les règles dans les statuts.

III. Les sociétés coopératives

Les SCOP intègrent dans leur gouvernance la donne démocratique. Elles se distinguent en

plusieurs points des sociétés commerciales classiques mais conservent certaines similitudes :

– juridiquement, la SCOP peut prendre la forme d’une SA ou une SARL dont les salariés sont

les associés majoritaires ;

– les salariés associés doivent détenir au moins 51 % du capital social et 65 % des droits de

vote ;

– les décisions sont prises collectivement selon le principe « un salarié associé = une voix »,

indépendamment du pourcentage du capital détenu ;

– la responsabilité des associés est limitée à leurs apports en capital.

Autre élément distinctif, le partage de profit. Une part est réservée pour tous les salariés, une

autre pour les salariés associés et enfin une part pour les réserves de l’entreprise visant à

assurer sa pérennité.

IV. Le partenariat

Les entreprises mettent en place des partenariats pour monter des projets ou faire face à la

concurrence. Certains partenariats ont des formes juridiquement nommées et réglementées,

c’est le cas de la franchise.

1. Le partenariat par le contrat

Les entreprises font des partenariats adaptés à leurs besoins. C’est pourquoi ils sont mis en

place par contrat. Le contrat est un accord de volontés entre deux ou plusieurs entreprises qui

crée des obligations réciproques. Il permet aux entreprises de rester indépendantes. C’est un

outil juridique souple. Le principe de la liberté contractuelle leur permet de rédiger un accord

conforme à leurs objectifs et de le faire évoluer.

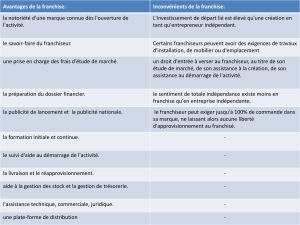

2. Le cas particulier de la franchise

Dans le domaine commercial, les partenariats peuvent prendre la forme d’une franchise. La

franchise est un contrat par lequel une entreprise (le franchiseur) accorde à une autre

entreprise (le franchisé) le droit d’exploiter un ensemble de droits de propriété industrielle

(marque) ou intellectuelle (savoir-faire) en échange d’une compensation financière.

Le franchiseur doit communiquer un savoir-faire, fournir une assistance commerciale ou

technique et concéder l’usage de certains éléments.

Le franchisé doit payer le prix convenu qui constitue la contrepartie des avantages du

franchiseur, appliquer les méthodes du franchiseur et ne pas le concurrencer.

1

/

4

100%