Obligations climatiques: il faut rester vigilant

WWW.BILAN.CH BILAN 63

Obligations climatiques:

il faut rester vigilant

PAR BERTRAND GACON* Les green bonds se banalisent rapidement,

mais investir sur ce marché n’est pas aussi facile

qu’il y paraît. Il est nécessaire de développer des capacités

de sélection, de contrôle et de reporting propres.

L des

green bonds – ou

obligations

vertes – connaît

une croissance

explosive. Avec un montant de

81 milliards de dollars, le

volume d’émissions a quasi-

ment doublé par rapport aux

42 milliards mis sur le marché

l’année précédente.

Cette classe d’actifs est en

train de se banaliser. Il faut

s’attendre à voir de nouvelles

émissions, plus de gros titres

sur le sujet et de nouveaux

lancements de fonds venant

s’ajouter aux quelques-uns

déjà disponibles sur le marché.

Mais avec ces fonds arrive une

nouvelle demande en faveur

de marchés transparents et

faciles à traiter – une demande

qui pourrait se traduire par des

risques inattendus pour les

portefeuilles et leur contribu-

tion éthique.

Le Forum économique

mondial estime qu’il faudra

700 milliards de dollars d’in-

vestissement additionnel

chaque année pour atteindre

les engagements internatio-

naux de limitation du réchauf-

fement climatique. Les green

bonds, qui sont émises pour

lever des fonds alloués à des

projets en faveur du climat, ont

été spécifi quement conçues

pour combler ce défi cit.

Depuis 2014, les Green Bond

Principles encadrent l’utilisa-

tion de ce label et les proto-

coles utilisés pour le reporting

d’impact climatique.

Le fait que ce marché, en

matière de qualité de crédit ou

de rendement, soit globale-

ment très similaire au marché

plus large des obligations

investment grade en fait une

solution de remplacement

potentielle pour une partie des

cœurs de portefeuilles obliga-

taires, et l’existence d’un label

de confi ance rend tentant d’y

consacrer une allocation de

manière très simple. Mais

investir dans les green bonds

n’est pas si aisé qu’on peut le

croire.

Le label ne suffit pas

D’abord, répliquer un indice de

green bond ne va pas per-

mettre de répliquer une expo-

sition comparable à un indice

obligataire large – il va falloir

tenir compte d’écarts d’exposi-

tion substantiels en matière de

devises, de pays ou de secteur.

Un gestionnaire actif va pou-

voir gérer ces biais en opérant

une sélection au sein du

marché des green bonds

proprement dit, mais l’ap-

proche la plus pertinente pour

ce type d’investissement est de

diversifi er les sources d’oppor-

tunités en regardant au-delà

des titres labellisés pour

considérer d’autres obligations

en ligne avec les enjeux clima-

tiques. Cet univers inclut par

exemple des émetteurs privés

pure players, qui tirent au

moins 95% de leurs revenus

d’activités favorables au

climat, ou des obligations dites

social bonds qui contribuent à

limiter les eff ets du change-

ment climatique.

Certes, ces obligations non

labellisées n’off rent pas le

PATRIMOINE CONSEILS

même niveau de transpa-

rence, de contrôle et de stan-

dard de reporting que les

green bonds. Pour maintenir

une approche pure sur ces

marchés, il faut que les inves-

tisseurs disposent de solides

processus de vérifi cation

d’impact et de reporting. Mais

les investisseurs seront vite

amenés à s’apercevoir que le

label green bond ne garantit

pas toujours des standards de

qualité à la hauteur de leurs

attentes. Une green bond

labellisée sur sept ne parvient

pas à répondre à nos critères

en matière d’impact.

Alors qu’un nombre crois-

sant d’obligations climatiques

et de fonds arrivent sur le

marché, il est indispensable

que les investisseurs déve-

loppent ou utilisent des capa-

cités de sélection, de contrôle

et de reporting propres pour

pouvoir faire eux-mêmes leur

«due diligence» dans l’univers

des green bonds. Aucun

gestionnaire de portefeuille

digne de ce nom ne va acheter

une obligation simplement

parce que Moody’s ou S&P a

apposé dessus un label BBB.

Tout investisseur responsable

doit cultiver le même scepti-

cisme salutaire lorsqu’il consi-

dère le marché des obligations

climatiques.

* Responsable de l’Impact Office,

Lombard Odier

•Unsafari aérien àbordd’un avion

privé, survolantles immensités

désertiques de Namibie.

•Denombreuses excursions àterre:

safari dans le parcEtosha, croisière

sur la rivièreKunene, observation

des éléphants du désert ...

Prix par personne: CHF 11’000.-

En petit groupe de 6à10participants.

(possibilité de privatiser dès 2 personnes)

DU 26 AOÛT AU 8SEPTEMBRE 2017

[14JOURS]

SPLENDEURS DE NAMIBIE

VUES DU CIEL

VOYAGE ÉVÈNEMENT

Au TigreVanillé •Rue de Rive 8-1204 Genève

Michel Hoer •022 817 37 35

www.autigrevanille.ch

Avec Andrea Guerra

Ce pilote passionné d’Afrique partagera

avec vous son expérience de la brousse.

La retraite à 62 ans,

ça coûte cher?

PAR ALBERT GALLEGOS * C’est le rêve de beaucoup: quitter

le monde du travail avant l’âge légal de la retraite.

Mais il ne peut se réaliser sans une stratégie

financière adaptée et bien préparée. Conseils.

P antici-

pée implique de renoncer à

son salaire; il est important

de savoir ce que l’on accepte

de sacrifi er afi n de réaliser

ce rêve. Pour illustrer ce thème, prenons

le cas de Vincent, 50 ans, disposant d’un

salaire fi xe de 100 000 fr. et d’un bonus

de 20 000 fr. Sa fortune s’élève à 50 000 fr.,

à laquelle s’ajoute son 3e pilier A de

68 000 fr. (voir ci-dessous).

1. Choisir le train de vie souhaité

Premièrement, il faut établir un budget

actuel et un autre, projeté pour les 62 ans

(l’âge prévu dans notre exemple), en se

posant les questions suivantes: quel est le

train de vie souhaité? Quels engagements

fi nanciers ou projets faut-il prendre en

considération? Un budget va l’aider à

déterminer sa capacité d’épargne.

2. Comptabiliser les futurs revenus

Deuxièmement, il faut passer en revue les

sources de revenu possibles à la retraite:

l’AVS, la caisse de pension, la prévoyance

individuelle (3e pilier A ou B), la fortune

accumulée et un éventuel héritage.

Commençons par l’AVS. On peut tou-

cher la rente au maximum deux ans à

l’avance, mais en acceptant des presta-

tions réduites de manière défi nitive.

Supposons que Vincent ait droit à la rente

maximale, qui est aujourd’hui de 2350 fr.

à 65 ans. En anticipant sa retraite d’une

année, il recevra une rente amputée de

6,8%, soit 2190 fr. et ce jusqu’à la fi n de ses

jours (dans l’hypothèse d’absence d’in-

dexation). En recevant sa rente dès 63 ans,

ce montant, diminué de 13,6%, tombera

à 2030 fr. Sans oublier que l’obtention

anticipée de la rente ne dispense pas de

la poursuite du versement des cotisations

AVS jusqu’à 65 ans. Faut-il anticiper l’AVS?

Mathématiquement parlant, cela ne vaut

la peine que si l’espérance de vie est faible.

Pour éviter l’anticipation de la rente, la

caisse de pension propose parfois une

«rente pont». Elle peut être fi nancée par le

retraité lui-même, les rentes versées sont

déduites de son avoir de vieillesse LPP, ou

par l’entreprise. A l’instar de l’AVS, l’antici-

pation de la retraite va réduire les presta-

tions de la caisse de pension également.

En eff et, le taux de conversion du capital

en rente sera réduit. Si à 65 ans il est de

6,8%, à 62 ans il pourrait n’être que de

6%. La réduction de la rente s’explique

par la diminution du capital accumulé par

rapport à celui qui serait atteint en cotisant

jusqu’à l’âge de retraite réglementaire

(les cotisations épargne étant plus élevées

durant les dix dernières années et elles

ne bénéfi cient pas des intérêts composés

versés) et par l’allongement de la période

de versement des rentes. Concernant la

prévoyance individuelle, il est possible de

retirer son pilier 3a dès cinq ans avant l’âge

légal de la retraite. Vincent devra alors

payer un impôt de sortie (soit 7700 fr. pour

163 000 fr. d’épargne) et il ne pourra plus

bénéfi cier de l’économie fi scale de sa

cotisation (pour 6768 fr. par an, il écono-

misait 2030 fr. d’impôt). La fortune accu-

mulée à ce jour par Vincent est placée

pour moitié en actions et il n’a pas d’at-

tente d’héritage.

3. Déterminer une stratégie

La troisième étape consiste à comparer

le besoin en revenu déterminé selon le

budget et le revenu généré par les diff é-

rentes sources ci-dessous mentionnées.

Deux cas de fi gure se présentent alors:

il y a «trop de rente», dans ce cas, la prise

de capital de la caisse de pension serait

une option. Sinon, il faudrait déterminer

la lacune en capital ainsi que la capacité

d’épargne afi n de combler le défi cit.

Dans notre exemple, Vincent souhaite

prendre la retraite LPP à 62 ans, il n’a pas

de «pont AVS» et il espère vivre au moins

jusqu’à ses 84 ans (selon les statistiques,

c’est son espérance de vie). Il souhaite

toucher son AVS à 65 ans seulement. Il a

donc décidé de conserver son placement

actuel de 50 000 fr. en espérant avoir un

rendement moyen de 3%, ce qui donnera

71 000 fr. à 62 ans. Il continuera à investir

6768 fr. dans son 3e pilier A et il espère

obtenir un capital net de 155 300 fr. Pour

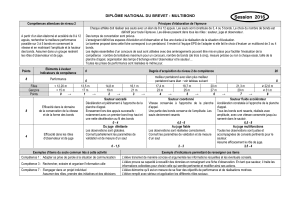

combler la lacune en capital (voir gra-

phique ci-contre), Vincent peut investir

davantage dans des fonds ou racheter sa

caisse de pension, si cela est possible. Dans

la pratique, on observe que celui qui ne

dispose pas d’une fortune personnelle ou

n’a pas constitué de 3e pilier aura sans

doute de la peine à prendre une retraite

anticipée, c’est pourquoi un tel projet doit

se préparer très tôt pour compléter le

manque à gagner.

* Directeur, conseil patrimonial et prévoyance,

BCGE

PATRIMOINE & PRÉVOYANCE

Rente LPP: 31 899 francs

Lacune de revenu capitalisé de 842 000 fr.

moins l’épargne déjà existante (placement de 71 000 fr.

et 155 300 fr. net du 3e pilier A): 615 700 fr.

Revenu de l’activité lucrative:

120 000 francs.

Rente AVS: 28 200 francs

L’EXEMPLE DE VINCENT, 50 ANS, QUI SOUHAITE PRENDRE LA RETRAITE LPP À 62 ANS

120 REVENUS CHF

110

100

90

80

70

60

50

40

30

20

10

60 61 62 63 64 65 84

Retraite anticipée

AGE

Avec un salaire fixe de 10 000 francs assuré à la LPP et un bonus de 20 000 francs non soumis à la LPP. Domicilié

à Genève, avec un taux marginal d’impôt de 30%. Taux de capitalisation de 3%. Il a besoin de 96 000 francs à la retraite.

Investissement mensuel avec un rendement de 3%, en commençant à 40 ans: 1650 francs, 50 ans: 3558 francs

et 60 ans: 24 925 francs pour économiser 615 700 francs.

Source: F. Fontecave, BCGE

Besoin en revenu dès 62 ans et

jusqu’à 84 ans: 96 000 fr. par an

1

/

1

100%