Rapport Annuel 2008

Rapport Annuel 2008

MRM

65/67, Avenue des Champs Elysées

75008 Paris

France

T + 33 (0)1 58 62 55 55

F + 33 (0)1 58 62 55 56

www.mrminvest.com

Conception et rédaction : MRM - DDB Financial

Création et réalisation Rapport annuel : Marie-Louise (+33 1 53 32 63 00) - Production Document de référence : Labrador (+33 1 53 06 30 80)

Photos : T. Samuel (p. 1, 4, 7, 10, 14 et 15)

01 Profil 02 Chiffres clés 2008

04 Message du président

05 Gouvernance 06 Patrimoine

de MRM 07 Faits marquants

2008 08 Bureaux stabilisés

10 Bureaux en cours de

valorisation 12 Commerces

stabilisés 14 Commerces

en cours de valorisation

16 MRM en bourse

MRM RAPPORT ANNUEL 2008

MRM, société foncière cotée mixte

à valeur ajoutée

Société d’investissement immobilier cotée, MRM gère un patrimoine mixte d’immeubles de bureaux, situés

en Île-de-France, et d’ensembles de commerces, répartis entre l’Île-de-France et les régions. La stratégie de

MRM est axée, d’une part, sur la gestion active de biens stabilisés, sources de revenus sécurisés et récurrents,

et, d’autre part, sur des investissements de revalorisation d’actifs présentant un potentiel significatif de création

de valeur et de croissance des loyers.

Le patrimoine du Groupe a été constitué progressivement depuis le second semestre 2007 avec l’apport

des actifs de Dynamique Bureaux et Commerces Rendement, deux sociétés d’investissement créées et gérées

par CB Richard Ellis Investors, et les acquisitions réalisées en propre par MRM. Les opérations immobilières

de MRM sont conduites par CB Richard Ellis Investors. MRM est cotée sur le compartiment C d’Euronext Paris.

Patrimoine MRM

au 31 décembre 2008

537,1 millions d’euros

Valeur d’expertise du patrimoine (hors droits)

57

% / 43

%

Répartition Bureaux / Commerces

61% / 39

%

Répartition Actifs stabilisés / Actifs en cours de valorisation

215 941 m²

Surface totale

30,5 millions d’euros

Loyers annualisés nets au 1er janvier 2009

20,5 euros

Actif Net Réévalué de liquidation par action

28,5 euros

Actif Net Réévalué de reconstitution par action

MRM RAPPORT ANNUEL 2008

Valeur du patrimoine

En 2008, la valeur d’expertise du patrimoine

a augmenté de 60,2 millions d’euros sous l’effet

des investissements de revalorisation d’actifs

qui se sont élevés à 41,6 millions d’euros et

des acquisitions réalisées sur la période pour

un montant droits inclus de 18,7 millions d’euros.

Hors investissements et hors acquisitions,

le différentiel de valeur du patrimoine est

de - 0,1 million d’euros. La gestion locative

dynamique et le bon avancement des

programmes de restructuration du portefeuille

en 2008 ont presque totalement compensé

la correction de valeur enregistrée sur les biens

stabilisés qui ont été pénalisés par la hausse

des taux de capitalisation brutalement survenue

en fin d’année.

Loyers annualisés

La gestion commerciale des actifs a porté ses

fruits en 2008. Conjuguée à l’indexation favorable

des loyers, la signature de 92 baux (nouveaux

baux ou renouvellements à des conditions

revalorisées) a engendré une hausse significative

des loyers annualisés nets (hors taxes et hors

charges, hors franchises et aménagements).

En progression de 16,5 % par rapport au

1er janvier 2008, ils atteignent 30,5 millions d’euros

au 1er janvier 2009.

Résultat

Les revenus locatifs bruts de 28,3 millions d’euros ont

permis de générer un résultat opérationnel courant

de 18,3 millions d’euros avant variation de la juste

valeur des actifs. Toutefois, le résultat net reflète les

conditions de marché difficiles en 2008. Le contexte

des taux d’intérêts a été doublement défavorable.

Leur niveau élevé durant l’année a engendré une

hausse des charges d’intérêts. Puis, leur baisse

en toute fin de période a entraîné une perte de

valeur significative des instruments financiers au

31 décembre 2008. Au total, les charges financières ont

pesé sur le résultat net du Groupe qui ressort en perte

de 7,5 millions d’euros, soit - 2,15 euros par action*.

Actif Net Réévalué

Au 31 décembre 2008, la dette bancaire s’élève à

398,3 millions d’euros, soit 74 % de la valeur

d’expertise du patrimoine. L’Actif Net Réévalué de

liquidation est de 20,5 euros par action* et l’Actif

Net Réévalué de reconstitution est de 28,5 euros

par action*, en recul respectivement de 9,4 % et 2,1 %

par rapport au 31 décembre 2007.

RÉPARTITION DU PATRIMOINE EN VALEUR

Bureaux stabilisés

202,6 millions d’euros

Bureaux en cours de valorisation

101,3 millions d’euros

Commerces stabilisés

123,8 millions d’euros

Commerces en cours de valorisation

109,4 millions d’euros

38 %

23 %

20 %

19 %

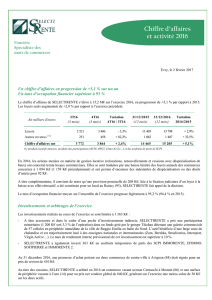

CHIFFRES CLÉS 2008 03

VALEUR D’EXPERTISE PAR SEGMENT DE PORTEFEUILLE

(MILLIONS D’EUROS)

31/12/2007

Stabilisés

163,3 476,9

31/12/2008 537,1

En cours

de valorisation

LOYERS ANNUALISÉS NETS PAR SEGMENT DE PORTEFEUILLE

(MILLIONS D’EUROS)

01/01/2008

Stabilisés

26,2

23,1

01/01/2009 30,5

En cours

de valorisation

31/12/2007 Liquidation 22,6

31/12/2007 Reconstitution 29,1

31/12/2008 Liquidation 20,5

31/12/2008 Reconstitution 28,5

ACTIF NET RÉÉVALUÉ (EUROS PAR ACTION*)

31/12/2007 73%

31/12/2008 74%

LOAN-TO-VALUE (DETTE BANCAIRE / VALEUR D’EXPERTISE)

RÉSULTATS (MILLIONS D’EUROS)

2007** Revenus locatifs bruts

Résultat opérationnel courant

Résultat net

2008 Revenus locatifs bruts

Résultat opérationnel courant

Résultat net

7,3

1,9

11,4

28,3

18,3

-7,5

313,6

326,4 210,7

20,6 5,6

7,4

* Sur la base du nombre total d’actions hors

auto-détenues au 31 décembre 2008.

** 4 mois d’activité de foncière à compter

du 1er septembre 2007.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

1

/

152

100%