N - TypePad

1

1

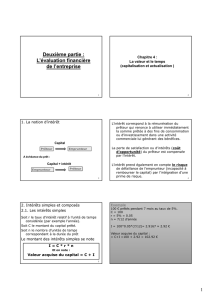

Deuxième partie :

L’évaluation financière

de l’entreprise

2

Chapitre 4 :

La valeur et le temps

(capitalisation et actualisation )

2

3

1. La notion d’intérêt

Prêteur

Emprunteur

Emprunteur

Prêteur

Capital

Capital + intérêt

A échéance du prêt :

L’intérêt correspond à la rémunération du

prêteur qui renonce à utiliser immédiatement

la somme prêtée à des fins de consommation

ou d’investissement dans une activité

commerciale lui générant des bénéfices.

La perte de satisfaction ou d’intérêts (coût

d’opportunité) du prêteur est compensée

par l’intérêt.

L’intérêt prend également en compte le risque

de défaillance de l’emprunteur (incapacité à

rembourser le capital) par l’intégration d’une

prime de risque. 4

3

5

2. Intérêts simples et composés

2.1. Les intérêts simples

Soit r le taux d’intérêt relatif à l’unité de temps

considérée (par exemple l’année).

Soit C le montant du capital prêté.

Soit n le nombre d’unités de temps

correspondant à la durée du prêt

Le montant des intérêts simples se note

I = C * r * n

Et on note :

Valeur acquise du capital = C + I

6

Exemple

100 € prêtés pendant 7 mois au taux de 5%.

C = 100

r = 5% = 0.05

n = 7/12 d’année

I = 100*0.05*(7/12)= 2.9167 ≈ 2.92 €

Valeur acquise du capital :

= C+I =100 + 2.92 = 102.92 €

Exemple

100 € prêtés pendant 7 mois au taux de 5%.

C = 100

r = 5% = 0.05

n = 7/12 d’année

I = 100*0.05*(7/12)= 2.9167 ≈ 2.92 €

Valeur acquise du capital :

= C+I =100 + 2.92 = 102.92 €

4

7

2.2 Les intérêts composés

A chaque période, les intérêts produits par

le capital sont ajoutés au capital pour

produire eux-mêmes des intérêts.

Les périodes sont les intervalles de temps

à la fin desquels les intérêts sont

calculés et capitalisés.

Le taux d’intérêt composé est défini en lien

avec la période.

8

Exemple

1000 € placés (prêtés) au taux de 5% le 01/01/NLes

intérêts calculés au 31/12/N sont capitalisés

annuellement.

Au bout d’un an (31/12/N) on dispose du capital et des

intérêts calculés sur 1 an soit :

1000 + 0.05*1000 =1000 + 50 = 1050 €

Qu’on peut écrire : 1000*(1+0.05)= 1050 €

Au bout de deux ans (31/12/N+1) on dispose de ce

nouveau capital augmenté des intérêts générés sur la

deuxième année:

1050 + 0.05*1050 = 1050*(1+0.05)

= 1000*(1+0.05)*(1+0.05)

1050

= 1000*(1+0.05)2= 1102.5

Exemple

1000 € placés (prêtés) au taux de 5% le 01/01/NLes

intérêts calculés au 31/12/N sont capitalisés

annuellement.

Au bout d’un an (31/12/N) on dispose du capital et des

intérêts calculés sur 1 an soit :

1000 + 0.05*1000 =1000 + 50 = 1050 €

Qu’on peut écrire : 1000*(1+0.05)= 1050 €

Au bout de deux ans (31/12/N+1) on dispose de ce

nouveau capital augmenté des intérêts générés sur la

deuxième année:

1050 + 0.05*1050 = 1050*(1+0.05)

= 1000*(1+0.05)*(1+0.05)

1050

= 1000*(1+0.05)2= 1102.5

5

9

Exemple (suite) :

Et au bout de n années, la valeur acquise sera

de:

1000*(1+0.05)n

Exemple au bout de 7 ans :

1000*(1+0.05)7=1000*1.057=1407,1€

NB. Sur un tableur (Excel), on indique ^ pour

l’exposant. Ex, ici on tapera la formule :

=1000*1.05^7

Exemple (suite) :

Et au bout de n années, la valeur acquise sera

de:

1000*(1+0.05)n

Exemple au bout de 7 ans :

1000*(1+0.05)7=1000*1.057=1407,1€

NB. Sur un tableur (Excel), on indique ^ pour

l’exposant. Ex, ici on tapera la formule :

=1000*1.05^7

Généralisation

10

C0*(1+i)

01 2 3 4 5 6 n

C0le capital prêté (placé) à la période 0 (début de la

période 1).

Cn, la valeur acquise à la fin de la période n

I : le taux d’intérêt relatif à une période de capitalisation

C0C0*(1+i)2Cn = C0*(1+i)n

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

1

/

35

100%