L`Économie - Fontaine Picard

©FontainePicard

BTS Tertiaire

Deuxième année

L'Économie

Marilyne AUDRAN

Philippe BERRY

Élisabeth CHAPUS

Jean-François DHENIN

Anne GENSOLLEN

Syham GHEMRI

Christèle GILLET

par les ches

©FontainePicard

- 19 -

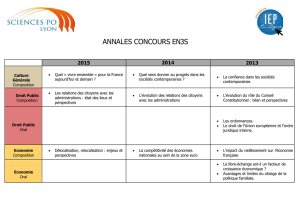

Le marché nancier et son rôle économique

Chapitre 17

©FontainePicard

PROLONGEMENT

Alors que les valorisations de Facebook, Twitter, Netix, LinkedIn et

consorts ambent en Bourse et que le Nasdaq a progressé de 187 %

en 5 ans, le spectre de la bulle internet qui a émaillé la n des années

1990 refait surface. Vraie crainte ou mirage ? Décryptage.

La capitalisation boursière de Facebook ? 135 milliards de dollars. Celle

de Twitter ? 34 milliards. Des montants faramineux qui témoignent de

l’engouement des marchés pour les valeurs technologiques, surfant

sur la vague toujours haute du 2.0. Des montants qui interpellent. Car

si ces deux groupes sortent du lot, il ne s’agit pas de cas isolés.

D’autres voient également leurs valorisations amber. Parmi eux : le

service de vidéo à la demande Netix dont la capitalisation boursière

s’est appréciée de près de 300 % en 2013 pour atteindre 23 milliards

de dollars, mais aussi le réseau social professionnel LinkedIn, introduit

en Bourse à 45 dollars en mai 2011 et dont le cours irte aujourd’hui

avec les 220 dollars, pour une capitalisation boursière de 22,5 milliards

de dollars... Ou encore le site d’écoute de musique en streaming Spo-

tify (non coté) qui est valorisé 4 milliards de dollars.

Nest, Yelp, Pandora, Studio King, Box, Whatsapp, Line, Pinterest… La

liste est longue, des entreprises cotées aux non cotées. « Actuellement,

les valeurs technologiques sont éminemment volatiles et éminemment

spéculatives », analyse Pascal Quiry, l’un des auteurs du Vernimmen.

Cet emballement rappelle celui pour les valeurs technologiques à la

n des années 2000... qui avait conduit à la formation de la bulle Inter-

net, puis à son explosion.

Le 10 mars 2000, le Nasdaq

2

avait atteint son plus haut niveau à

5 048 points. 16 mois plus tard, en juillet 2002, l’indice

3

était redes-

cendu à 1,328, une dégringolade de près de 74 %. Aujourd’hui, le Nas-

daq se situe au-dessus des 4,200 points, plus haut niveau depuis près

de 14 ans. Il s’est apprécié de 34 % en un an et de 187 % en 5 ans.

Tous ces éléments poussent à s’interroger : est-on en train de prendre

le même chemin qu’au début des années 2000... Et de se diriger tout

droit vers un krach internet 2,0 ?

Depuis la crise nancière de 2008, les marchés nanciers ont été mis en cause ce qui a donné le

sentiment d’une nance incontrôlée et incontrôlable. Le rôle des pouvoirs publics et des Autorités

de contrôle en Europe et aux États-Unis est de remettre la nance au service de l’intérêt collectif,

de dénir des règles et des sanctions lorsque celles-ci relèvent de la manipulation des marchés nanciers.

focus

Krach boursier

1

Le krach boursier est une baisse sou-

daine et précipitée des actions touchant

une ou plusieurs places nancières.

L’une de ses caractéristiques principales

est l’eet panique qui voit les inves-

tisseurs tous vendre en même temps,

créant ainsi une spirale infernale.

Il n’y a pas de dénition économique

précise d’un krach mais, dans la pratique,

cette expression s’applique à une baisse

des cours de plus de 20 % en quelques

jours sur une place nancière. (…)

Libération - 9/10/2008

Nasdaq

2

Crée en 1971, le NASDAQ est le système

de cotation électronique qui a donné

son nom au marché des PME inno-

vantes américaines. Son succès a été tel

que certaines entreprises devenues des

grands groupes comme Microsoft, Intel

ou Apple sont restées cotées au NAS-

DAQ. Environ 3 500 sociétés sont cotées

au NASDAQ. (…)

http://www.lesechos.fr/nance-marches

Indice boursier

3

Panier d’actions dont les variations sont

supposées reéter le plus dèlement

possible les uctuations de l’ensemble

de la bourse sur laquelle sont cotées ces

valeurs. Certains indices, du fait de leur

construction, reètent dèlement les

variations de leur bourse (S&P 500, SBF

120), d’autres le font moins dèlement

(Dow Jones).

http://www.lesechos.fr/nance-marches

Bulle Internet : le marché a-t-il raison d’être hanté par le

krach

1

des années 2000 ?

Un chapitre = Un point du programme = 3 ou 4 ches recto/verso

Chaque point du programme fait l'objet d'un chapitre qui se compose d'un ensemble de ches recto/verso :

Une che Repères (chiffres-clés, principales

questions économiques à se poser, dénitions

importantes, frise historique et les tendances

actuelles, un plan détaillé, des ressources

multimédias à consulter).

Une che Documents qui suit le plan et aborde

avec des documents courts les notions.

Une che L’essentiel du savoir, synthèse

de cours ménageant des emplacements

pour les compléments apportés par l’ensei-

gnant lui-même.

Une che Prolongement qui crée le lien entre l’actualité

économique récente et les problématiques soulevées dans

le chapitre.

En n de thème, 2 ches contribuent à l'entraînement

à l'examen.

Une che Préparation

du BTS comportant un

exercice méthodologique

en lien avec une che

méthode et un cas d’exa-

men

À la n de l’ouvrage, l'étudiant a à sa disposition :

• une che méthodologique « décryptage d'un

sujet »

• une che lexique illustrée

• une che auteurs

entraînement par le

Fiche

méthode

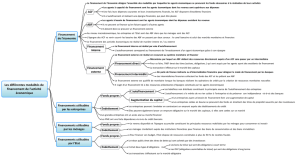

Les différentes modalités de nancement

- 9 -

Chapitre 16

©FontainePicard

P

our développer leurs activités, les agents économiques ont recours à différentes modalités de

nancement : autonancement, crédit auprès des établissements nanciers, nancement sur les

marchés de capitaux. Le système monétaire et nancier met ainsi en relation agents à capacité de

nancement et à besoin de nancement.

1 . Rôle et fonctionnement du système nancier

A

Agents à capacité de nancement, agents à besoin de nancement et nécessité

du nancement externe

B

Financement direct et nancement indirect

Pour investir et développer leurs activités, les agents économiques peuvent uti-

liser leur propre épargne. C’est le nancement interne, ou autonancement.

Certains agents sont caractérisés par une épargne supérieure à leurs dépenses :

ce sont les agents à capacité de nancement (ACF), généralement, les mé-

nages et les sociétés nancières. Pour d’autres, au contraire, l’épargne n’est pas

susante pour couvrir leurs dépenses : ce sont les agents à besoin de nan-

cement (ABF), généralement, les sociétés non-nancières ainsi que l’État et les

administrations publiques.

Pour nancer leurs activités, les ABF ont également recours au nancement

externe. Le rôle du système nancier est d’assurer le nancement des activités

économiques en mettant en relation ACF et ABF.

Au niveau de la Nation, lorsque les BF ne sont donc pas couverts par les CF

des agents résidents, la Nation a un BF et doit emprunter des capitaux exté-

rieurs (en provenance du reste du monde). Inversement, si la somme des CF

des agents résidents est supérieure à celle des BF, la Nation est en situation de

placer son épargne à l’étranger.

Le nancement externe prend deux formes :

- Le nancement indirect est le nancement auprès des institutions nancières (établissements de crédit, OPCVM…).

Celles-ci ont un rôle d’intermédiaire entre ACF et ABF. C’est le nancement intermédié.

- Le nancement direct est le nancement sur les marchés de capitaux ; les ACF rencontrent directement les ABF, sans

l’intermédiation d’institutions nancières. On parle de nancement désintermédié.

Marché des capitaux

Marché monétaire

Financement à court-moyen terme (moins de 7 ans)

Marché nancier

Financement à long terme (au-delà de 7 ans)

Marché interbancaire sur lequel les banques se re-

nancent.

Marché des titres de créances négociables (TCN) : bil-

lets de trésorerie (émis par les SNF), certicats de dé-

pôts (émis par les banques), bons du trésor, (émis par le

Trésor Public).

Augmentation de capital par l’émission de titres de pro-

priété (actions) ou par l’émission de titres de créances

(obligations).

Le marché nancier comprend le marché primaire où sont

émis les titres pour la première fois (« marché du neuf »)

et le marché secondaire (La bourse) où se négocient les

titres déjà émis (« marché de l’occasion »).

L’endettement correspond à l’émission des titres de créances (TCN et obligations) et aux crédits auprès des institutions

nancières.

Les différentes modalités de nancement

16

Chapitre

- 5 -

Thème 4 : Le nancement des activités économiques

©FontainePicard

L

e nancement des activités économiques est réalisé de manière interne par voie d’autonancement et/

ou de manière externe en recourant au système monétaire et nancier. Le nancement externe est direct

lorsqu’il se réalise sur les marchés de capitaux à court terme (le marché monétaire) ou à long terme

(le marché nancier). Il est indirect lorsqu’il résulte d’opérations de crédit effectuées par les institutions

nancières.

Définitions des termes importants

Actions : parts du capital social d’une entreprise. L’acheteur

(actionnaire) est rémunéré par un revenu (le dividende) qui

dépend des résultats de l’entreprise. Les actions donnent

également droit à des voix lors des votes aux assemblées

des actionnaires.

Billets de trésorerie : titres de créance négociables (en-

dettement) émis pour une durée de 10 jours à un an. Ils

permettent aux entreprises d’emprunter directement à

court terme auprès d’autres entreprises pour faire face à

des dépenses et à des décalages de trésorerie. Le montant

minimum d’emprunt est de 150 000 euros.

Capacité d’autonancement : diérence entre les res-

sources propres et les dépenses d’investissement. On peut

mesurer le taux d’autonancement par le rapport entre

l’épargne et la formation brute de capital xe.

Intermédiation : le taux d’intermédiation mesure la part

des encours auprès des institutions nancières (IF) dans le

nancement total des agents non nanciers (entreprises,

administrations et ménages). On peut calculer un taux d’in-

termédiation au sens large en ajoutant aux crédits, les titres

émis par les agents non-nanciers et détenus par les IF.

Obligations : titres de créances (endettement) qui rému-

nèrent l’acheteur par un intérêt xe (le coupon). Les obliga-

tions représentent des prêts à long terme allant jusqu’à 30

ans.

Comment est nancée l’activité

économique ?

Quelles sont les caractéristiques des

diérentes modalités de nancement ?

Quelles sont les tendances de

l’évolution du nancement de

l’économie ?

35,7

milliards d’euros : c’est le besoin de

nancement des sociétés non nancières en France en

2013.

75,5

% : c’est le taux d’autonancement des entreprises

françaises en 2013, contre 85,7 % en 2007.

40

% : c’est, en France, le taux d’intermédiation

nancière au sens strict, (contre 53 % au sens large).

66,4

millions d’euros, c’est le montant total des

fonds collectés par le nancement participatif

(crowdfunding) au 1

er

semestre 2014

contre 33 millions au 1

er

semestre 2013.

Éléments

Les différentes modalités de nancement

Chapitre 16

- 7 -

©FontainePicard

Secteurs institutionnels 2009 2010 2011 2012 2013

Sociétés non nancières -12,5 -11,3 -45,4 -44,7 -35,7

Sociétés nancières 31,5 28,3 23,9 16,6 6,9

Administrations publiques -138,9 -135,8 -105,0 -101,6 -89,5

Administrations centrales -118,3 -110,9 -91,4 -85,2 -67,9

État -116,9 -121,7 -91,2 -82,6 -69,2

Organismes divers d'administration

centrale -1,3 10,9 -0,2 -2,6 1,3

Administrations locales -6,0 -1,7 -0,7 -3,7 -9,2

Administrations de Sécurité sociale -14,6 -23,2 -12,9 -12,8 -12,5

Ménages (1) 88,6 83,5 80,3 73,9 76,8

ISBLSM 0,5 0,4 -0,1 0,0 -0,3

Nation -30,8 -34,8 -46,1 -55,9 -41,8

(1) : y compris entrepreneurs individuels

Insee, comptes nationaux - base 2010

A

Agents à capacité de nancement, agents à besoin de nancement et nécessité

du nancement externe

B

Financement direct et nancement indirect

Document 1

Document 2

1 . Rôle et fonctionnement du système nancier

Capacité ou besoin de nancement des secteurs institutionnels en 2013

(en milliards d’euros)

Endettement des agents non nanciers en 2013

1.

Dénissez les notions de

capacité de nancement et

besoin de nancement.

2.

Qui sont les agents à capacité

de nancement et les agents à

besoin de nancement ?

3.

Expliquez la situation de la

France en termes de besoin de

nancement en 2013.

Questions

1.

Quel est le montant

de l’endettement des

agents non nanciers

à la n 2013 ?

2.

Quelles sont les

différentes sources

d’endettement

des ménages,

des sociétés non

nancières et des

administrations

publiques ?

Questions

Encours brut en n de période

(en milliards d’euros)

Taux de croissance annuel

(en %)

2012 2013 2012 2013

Endettement des agents non nanciers 4 325,4 4 450,4 4,1 2,9

Ménages et ISBLSM 1 135,5 1 162,7 2,2 2,4

Sociétés non nancières 1 334,6 1 348,0 2,2 1,0

Administrations publiques 1 855,4 1 939,7 6,7 4,5

Crédits obtenus auprès des

institutions nancières résidentes 2 282,7 2 319,6 1,6 1,6

Ménages et ISBLSM (1) 1 135,5 1 162,7 2,2 2,4

Sociétés non nancières 884,0 880,5 - 2,5 - 0,4

Administrations publiques 263,2 276,4 15,4 5,0

Dépôts au passif du Trésor 41,2 40,3 14,5 - 2,4

Financements de marché 2 001,5 2 090,5 6,8 4,4

Sociétés non nancières 450,5 467,5 12,8 3,8

Titres de créance à court terme 25,7 23,6 26,2 - 8,0

Titres de créance à long terme 424,8 443,9 12,1 4,5

Administrations publiques 1 551,0 1 623,0 5,2 4,6

Titres de créance à court terme 192,7 199,9 - 15,2 3,7

Titres de créance à long terme 1 358,3 1 423,1 8,9 4,8

Banque de France ; Insee, comptes nationaux - base 2010

- 20 -

©FontainePicard

PROLONGEMENT

(…) Concernant la bulle Internet des années 2000, les deux écono-

mistes américains Delong et Summers disaient eux que le marché

« s’est eondré parce qu’il est devenu clair pour des investisseurs sur-opti-

mistes que l’ore d’investisseurs encore plus stupides, prêts à acheter des

actions surévaluées, s’était tarie. » (…)

C’est le principe du gonement de toute bulle, du moment qu’un

nombre susant d’investisseurs anticipe des plus-values

4

futures, il

n’y a pas de raison que celle-ci menace d’exploser. Et pour le moment,

le taux de croissance du Nasdaq traduit parfaitement cet optimisme à

l’égard des valeurs technologiques. (…)

Autre fait rassurant : l’évolution de la courbe du Nasdaq n’est pas com-

plètement déconnectée des autres marchés nanciers, comme c’était

le cas lors du gonement de la bulle Internet où cet indice faisait cava-

lier seul tandis que le Dow Jones

5

était resté, peu ou prou, au même

niveau sur la même période. Depuis la crise nancière de 2008, les deux

courbes suivent une évolution similaire.(…)

Nicolas Richaud, http://www.latribune.fr, 27/01/2014

1. Proposez une dénition d’une bulle nancière.

2. Comment peut-on décrire le comportement des investisseurs dans la formation des bulles nancières ?

3. Que recherchent les investisseurs sur le marché nancier ?

Questions

L’actualité

Dow Jones

5

C’est un indice américain regroupant

trente entreprises américaines parmi

les plus importantes. Tous les secteurs y

sont représentés an d’avoir une vision

globale de l’état de l’économie améri-

caine.

http://denition.actunance.fr

Plus-value

4

Diérence positive entre le prix de vente

d’un actif et son prix d’achat initial. Pour

la plupart des entreprises, les plus values

constituent un produit non récurrent.

http://www.lesechos.fr/nance-marches

focus

1992 20131995 19951998 19982001 20012004 20042007 20072010 20101992 2013

17 692

15 809

13 926

12 043

10 160

8 277

6 394

4 511

2 628

5 841

5 215

4 589

3 964

3 338

2 712

2 086

1 460

834

209

Le Dow Jones Le Nasdaq

Nicolas Richaud, http://www.latribune.fr, 27/01/2014

Fiches

LEXIQUE

par l'image

Une che de Quizz à

réaliser sur la pochette

papier ou en mode in-

teractif (cf ressources

prescripteurs)

En n d'ouvrage :

©FontainePicard

Thème 4 - Le nancement des activités économiques

Sous-thème 4.1 - Les différentes mdodalités de

nancement

Chapitre 16 - Les différentes modalités de nancement

Repères ......................................................................................... 5

Documents ................................................................................. 7

L'essentiel du savoir ................................................................. 9

Sous-thème 4.2 - Le marché nancier et son rôle

économique

Chapitre 17 - Le marché nancier et son rôle économique

Repères ......................................................................................... 11

Documents ................................................................................. 13

L'essentiel du savoir ................................................................. 17

Prolongement ........................................................................... 19

Sous-thème 4.3 - Les institutions nancières et leur rôle

Chapitre18 - Les institutions nancières et leur rôle

Repères ......................................................................................... 21

Documents ................................................................................. 23

L'essentiel du savoir ................................................................. 27

Prolongement ............................................................................. 29

Sous-thème 4.4 - La globalisation nancière et l'efcacité

du nancement des activités économiques

Chapitre 19 - La globalisation nancière

Repères ......................................................................................... 31

Documents ................................................................................. 33

L'essentiel du savoir ................................................................. 37

Prolongement ............................................................................. 39

Préparation au BTS .......................................................................... 43

Entraînement par le quizz ............................................................. 45

Sujet BTS n° 1 .................................................................................. 49

ÉCONOMIE par les ches

BTS 2e année Sommaire

Thème 5 - La politique économique dans un cadre européen

Sous-thème 5.1 - L'appréciation de la situation

économique

Chapitre 20 - L'appréciation de la situation économique

Repères ......................................................................................... 53

Documents ................................................................................. 55

L'essentiel du savoir ................................................................. 59

Prolongement ............................................................................. 61

Chapitre 21 - Les politiques conjoncturelle et structurelle

Repères ......................................................................................... 63

Documents ................................................................................. 65

L'essentiel du savoir ................................................................. 69

Prolongement ............................................................................. 71

Sous-thème 5.2 - La mise en œuvre des politiques

économiques

Chapitre 22 - Les limites à l'efcacité des politiques

économiques

Repères ......................................................................................... 73

Documents ................................................................................. 75

L'essentiel du savoir ................................................................. 79

Prolongement ............................................................................. 81

Préparation au BTS .......................................................................... 83

Entraînement par le quizz ............................................................. 85

Sujet BTS n° 2 .................................................................................. 87

©FontainePicard

Thème 6 - La gouvernance de l'économie mondiale

Sous-thème 6.1 - La régulation du marché mondial des

biens et services

Chapitre 23 - La régulation du marché mondial des biens

et services

Repères ......................................................................................... 91

Documents ................................................................................. 93

L'essentiel du savoir ................................................................. 97

Prolongement ............................................................................. 99

Sous-thème 6.2 - La coopération internationale, une offre

de biens publics mondiaux

Chapitre 24 - La coopération internationale

Repères ......................................................................................... 101

Documents ................................................................................. 103

L'essentiel du savoir ................................................................. 107

Prolongement ............................................................................. 109

Préparation au BTS .......................................................................... 111

Entraînement par le quizz ............................................................. 113

Sujet BTS n° 3 .................................................................................. 115

Méthodologie : décryptage d'un sujet ..................................................................................................................................................... 119

- Sujet BTS 2013 « Industrie et compétitivité »

•Étape1:Lecturedusujetetpréparationdelalecturedesdocuments(10minutes)

•Étape2:Lecturedesdocumentsetprisedenote(30à40minutes)

•Étape3:Lesélémentsdecours(10minutes)

•Étape4:Rédactiondel'introduction(10minutes)

•Étape5:Rédactiondénitive(50minutes)

Fiches lexique par l'image .................................................................................................................................................................................. 129

Accorddelibre-échange-Bienspublicsmondiaux-CaC40-Capacitéd'autonancement-Conjoncture

Décitpublic-Fluxnanciers-Fondspropres-Gouvernancemondiale-Marchéboursier-Marchéprimaire

Notedeconjoncture-Openmarket-Protectionnisme-Renancement-Tauxdirecteurs-Uniondouanière

Fiches auteurs .............................................................................................................................................................................................................. 137

RobertSOLOW-RobertLUCAS-RobertJosephBARRO-RobertAlexandreMUNDELL-MauriceALLAIS-

JanTINGERGEN-ArthurLAFFER-AlfredMARSCHALL-JamesTOBIN-GérardDEBREU-PaulKRUGMAN

Couverture : Fotolia © imageteam

Fotolia © AlcelVision ;

Fotolia © Pixel Embargo ; Fotolia © imageteam ; Fotolia © Sergey Nivens ; Fotolia © Ilya Zaytsev ; Fotolia © Jezper ; Fotolia © Thomas Pajot ; Fotolia © cphoto ; Fotolia © Brad Pict

Crédits photographiques

Les auteurs apportent un soin particulier dans la recherche de sites internet conseillés dans les ouvrages ou les ressources enseignants. Toutefois, l’éditeur tient à préciser qu’il ne peut être tenu responsable des sites tiers visibles et

consultables sur les pages proposées dans cet ouvrage scolaire. Le contenu de ces sites n’engage pas la responsabilité de l’éditeur, FontainePicard n’exerçant aucun contrôle quant au contenu des sites tiers.

Les différentes modalités de nancement

16

Chapitre

- 5 -

Thème 4 : Le nancement des activités économiques

4.1 : Les différentes modalités de nancement

©FontainePicard

Le nancement des activités économiques est réalisé de manière interne par voie d’autonancement et/

ou de manière externe en recourant au système monétaire et nancier. Le nancement externe est direct

lorsqu’il se réalise sur les marchés de capitaux à court terme (le marché monétaire) ou à long terme

(le marché nancier). Il est indirect lorsqu’il résulte d’opérations de crédit effectuées par les institutions

nancières.

Définitions des termes importants

Actions : parts du capital social d’une entreprise. L’acheteur

(actionnaire) est rémunéré par un revenu (le dividende) qui

dépend des résultats de l’entreprise. Les actions donnent

également droit à des voix lors des votes aux assemblées

des actionnaires.

Billets de trésorerie : titres de créance négociables (en-

dettement) émis pour une durée de 10 jours à un an. Ils

permettent aux entreprises d’emprunter directement à

court terme auprès d’autres entreprises pour faire face à

des dépenses et à des décalages de trésorerie. Le montant

minimum d’emprunt est de 150 000 euros.

Capacité d’autonancement : diérence entre les res-

sources propres et les dépenses d’investissement. On peut

mesurer le taux d’autonancement par le rapport entre

l’épargne et la formation brute de capital xe.

Intermédiation : le taux d’intermédiation mesure la part

des encours auprès des institutions nancières (IF) dans le

nancement total des agents non nanciers (entreprises,

administrations et ménages). On peut calculer un taux d’in-

termédiation au sens large en ajoutant aux crédits, les titres

émis par les agents non-nanciers et détenus par les IF.

Obligations : titres de créances (endettement) qui rému-

nèrent l’acheteur par un intérêt xe (le coupon). Les obliga-

tions représentent des prêts à long terme allant jusqu’à 30

ans.

Comment est nancée l’activité

économique ?

Quelles sont les caractéristiques des

diérentes modalités de nancement ?

Quelles sont les tendances de

l’évolution du nancement de

l’économie ?

35,7

milliards d’euros : c’est le besoin de

nancement des sociétés non nancières en France en

2013.

75,5

% : c’est le taux d’autonancement des entreprises

françaises en 2013, contre 85,7 % en 2007.

40

% : c’est, en France, le taux d’intermédiation

nancière au sens strict, (contre 53 % au sens large).

66,4

millions d’euros, c’est le montant total des

fonds collectés par le nancement participatif

(crowdfunding) au 1er semestre 2014

contre 33 millions au 1er

semestre 2013.

Éléments

6

7

8

9

10

6

7

8

9

10

1

/

10

100%