Préparation au DCG - FEG - Aix

Département Etudes Comptables Supérieures

Diplôme Universitaire de Comptabilité et Gestion

Préparation au D.C.G

PUBLIC CONCERNE

INSCRIPTIONS auprès de Laura PERREAUT-RICCI: 04.91.14.08.71

Secrétariat ouvert lundi matin – mardi, jeudi et vendredi journée (09 h-12h /14 h-16 h)

Courriel : feg-ecs@univ-amu.fr

Dossier téléchargeable sur le site Internet : http://feg.univ-amu.fr/

Prendre RDV pour le retour du dossier

Faculté d’Economie et de

Gestion

14, rue Puvis de Chavannes

13231 Marseille cedex 01

(

Métro Colbert

)

Enseignements

du lundi au vendredi

de mi-septembre à fin mai

28 semaines de cours

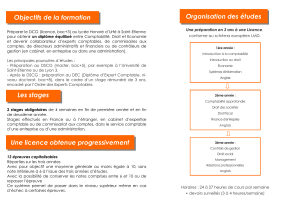

ORGANISATION DES ETUDES

OBJECTIF

Demandeurs d’emploi

Salariés en congé individuel de formation

Personnes en contrat de

p

rofessionnalisation

INTITULES DES ENSEIGNEMENTS

Obtenir le DCG (Diplôme National) et

le DUCG (Diplôme d’Université) en 1 an ou 2 ans

épreuve 10 : Comptabilité approfondie

épreuve 11 : Contrôle de Gestion

épreuve 12 : Anglais des affaires

épreuve 2 : Droit des sociétés

épreuve 3 : Droit social

épreuve 4 : Droit fiscal

épreuve 6 : Finance d’entreprise

épreuve 7 : Management

Titulaires d’un diplôme ci-dessous :

- DPECF

- DCG 1ère année

- BTS Comptabilité-Gestion

- DUT GEA option Finances-Comptabilité

- Maîtrise AES (ancien régime)

- Maîtrise Sciences Eco et droit (ancien régime)

- Ecole Supérieure de Commerce

- MSG Sélection sur dossier

Possibilité de contrat de professionnalisation.

FILIERE : Etudes Comptables Supérieures

TARIF FORMATION CONTINUE

Épreuves 2, 3, 4, 6 et 10 : 800€ / épreuve Épreuves 7 et 11 : 1150€ / épreuve

Épreuve 12 : 450€

DUCG en 1 an : 5500 €

+ Droits bibliothèque universitaire : 80€ environ

Chèques libellés à l’ordre de l’Agent Comptable d’Aix Marseille Université

* Le stagiaire qui supporte seul le coût de la formation bénéficie du tarif formation permanente. Se renseigner auprès du secrétariat.

2 ans d’études

3 ans d’études

B a c c a l a u r é a t

A

ccès en L2

BTS ou DUT

LICENCE DCG

MASTER DSCG

DOCTORAT DEC

SCHEMA LMD ETUDES COMPTABLES

3 ans d’études

L1 L2 L3

Dcgs.1213

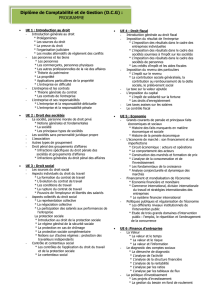

Nous ne préparons pas 3 épreuves de L1 : 1 (introduction au droit), 5 (économie), 9 (introduction à la comptabilité).

CONTENU DES EPREUVES

Épreuve n° 2 : DROIT DES SOCIETES

L’entreprise en société – Les principaux types de sociétés – L’association – Autres types de groupement (Sté en

commandite, SEL, coopératives, sociétés agricoles...) – Droit pénal des groupements d’affaires.

Épreuve n° 3 : DROIT SOCIAL

Les sources du droit social – Les aspects individuels du droit social (le contrat de travail ...) – Les aspects collectifs du droit

social (les institutions de représentation du personnel, la protection sociale, la participation des salariés, le contrôle de

l’application du droit social).

Épreuve n° 4 : DROIT FISCAL

L’imposition des résultats de l’entreprise (entreprise individuelle et sociétaire, BIC, BNC, BA ; entreprise soumise à l’IS) –

L’imposition du revenu des particuliers (l’IRPP, la CSG...) – La TVA – L’imposition du capital (l’ISF, les droits

d’enregistrement, les impôts locaux) – Les taxes assises sur les salaires – Le contrôle fiscal.

Épreuve n° 6 : FINANCE D’ENTREPRISE

La valeur (calculs financiers, annuités, probabilités et rentabilités attendues, information et incertitude, étude du marché

financier) – Le diagnostic financier des comptes sociaux – La politique d’investissement – La politique de financement – La

trésorerie.

Épreuve n° 7 : MANAGEMENT

Introduction au management et la vie des affaires – La théorie des organisations – Les différentes fonctions au sein des

organisations – Les éléments fondamentaux de stratégie – Le comportement humain dans l’organisation – La

communication – Décision, direction et animation.

Épreuve n° 10 : COMPTABILITE APPROFONDIE

Les questions de l’épreuve sont traitées dans le cadre de la réglementation comptable et fiscale en vigueur au plan national.

Les thèmes abordés sont : La profession comptable – La technique comptable approfondie (évaluation des actifs et des

passifs, les charges et les produits, les capitaux permanents) – Particularités comptables des entités spécifiques (sociétés

civiles, associations, professions libérales ...) – Introduction à la consolidation – Introduction à l’audit légal des comptes.

Épreuve n° 11 : CONTRÔLE DE GESTION

Positionnement du contrôle de gestion et identification du métier – Contrôle de gestion et modélisation d’une organisation –

Mise en œuvre du contrôle de gestion dans des contextes stabilisés (expliciter le pilotage d’une organisation structurée en

émettant l’hypothèse que les processus opérationnels peuvent être considérés comme stables et récurrents). Les outils de

gestion sont reliés à diverses utilisations : aider la prise de décision, évaluer les conditions d’exploitation, aider la

tarification, mettre sous tension l’entité locale, animer la structure) – Les réponses du contrôle de gestion à des contextes

non stabilisés.

Épreuve n°12 : ANGLAIS DES AFFAIRES

La forme de l’épreuve est traditionnelle : un document à caractère économique sur lequel il est demandé un commentaire ou

une note de synthèse (en anglais), et dont il faut éventuellement traduire une partie.

1

/

2

100%