ENTREPRISES, BIODIVERSITÉ ET SERVICES ÉCOSYSTÉMIQUES

ENTREPRISES,BIODIVERSITÉ ETSERVICES

ÉCOSYSTÉMIQUES

Versunecomptabilité analytique

poursuivreetgérerlesinteractions

JOËLHOUDET

SOMMAIRE

1‐Contextedestravauxderecherche

2‐Quelleoffred’outilsenmatièredeBSEpour

l’entreprise?

3‐Construireunecomptabilité poursuivreetgérer

lesinteractions

4‐Perspectives

J. Houdet 21 septembre 2010

Phase1:Evaluationdelaperceptiondesentreprisespar

rapportàleurinterdépendanceàlabiodiversité

(IIEB)

Phase2:Proposerdesoutilspourfaireévoluer

lescomportementsdesfirmes

1‐GroupedetravailOrée« Entreprises

etBiodiversité »

J. Houdet 21 septembre 2010

yIndicateurd’Interdépendancede

l’EntrepriseàlaBiodiversité

(IIEB)(Houdet2008)

yGuideavec24retours

d’expériencesautourdel’IIEB

1‐L’interdépendancedelafirmeàla

biodiversité

J. Houdet 21 septembre 2010

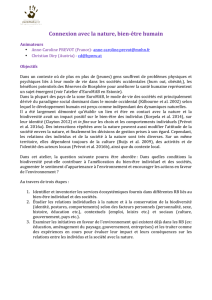

1‐Cadregénérald’interactionsentreentrepriseetBSE

(Houdetetal.,2009)

J. Houdet 21 septembre 2010

Interface 2

Evaluation de la

responsabilité de

l’entreprise par

rapport aux BSE:

(a)dans le cadre de la

législation ;

(b) via l’engagement

de ses parties

prenantes.

Interface 3

Gestion des

impacts sur la

biodiversité

remarquable et les

services

écosystémiques

utiles à d’autres

agents ; recherche

d’évitement des

surcoûts et

d’exonération

juridique

Interface 1

(a) Sécurisation

des bénéfices

issus des BSE

contribuant aux

revenus ;

(b) évitement des

dommages dus

aux changements

(dégradations) de

BSE

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%