Les effets de la crise sur la croissance à long terme

Questions actuelles

1

Économie - Monnaie - Finance

n° 2 Octobre 2009http://www.banque-france.fr/fr/publications/questions_actuelles/questions_actuelles.htm

Banque de France

Questions actuelles

Économie – Monnaie – Finance n° 2 Octobre 2009

Les effets de la crise

sur la croissance à long terme

Dans la crise actuelle, d’origine fi nancière, aucun déterminant de la demande n’est épargné: de nombreux pays

de l’OCDE connaissent à la fois un fort déstockage, une baisse de l’investissement des agents privés et une baisse

de la consommation des ménages associée à la hausse du chômage. Si l’offre potentielle était également réduite, les

conséquences de la crise sur l’activité économique seraient plus durables. Autrement dit, le niveau du PIB potentiel et/ou

son taux de croissance pourraient être affectés à long terme.

Cependant, le diagnostic sur les conséquences de la crise ne fait pour l’instant pas consensus. En effet, le PIB potentiel

et son taux de croissance ne sont pas observables et de nombreuses méthodes sont utilisées pour l’estimer. Celles-ci

n’aboutissent pas nécessairement à des évaluations concordantes. De plus, les canaux de transmission de la crise sont

multiples et opèrent à des horizons différents.

Face à une variation du niveau et/ou de la croissance du PIB potentiel, les décideurs publics doivent à la fois s’adapter au

nouvel environnement économique et tenter de contrecarrer les effets de long terme de la crise. En particulier, les risques

d’une perte permanente de PIB potentiel justifi eraient une forte réactivité de la politique budgétaire. Si le gouvernement

peut apporter un soutien à l’économie en période de crise pour lui éviter des séquelles durables, celui-ci doit être mis en

en œuvre en temps opportun et les mesures doivent être ciblées et temporaires afi n de ne pas accroitre les risques de

non-soutenabilité des fi nances publiques. Par ailleurs, les réformes structurelles doivent être poursuivies pour développer

l’offre productive à moyen terme.

Après avoir rappelé les défi nitions et mesures des différents concepts, cet article examine quels sont les impacts

possibles de la crise sur le PIB potentiel et propose de discuter le scénario le plus crédible. Enfi n, cet article conclut sur les

implications en termes de politiques économiques.

«Même après la crise, la croissance mondiale connaîtra sans doute, pendant

un certain temps, un rythme beaucoup moins soutenu que les années qui l’ont

précédée. Ce changement profi tera peut-être à l’environnement, à l’égalité des

revenus et à la stabilité. Les gouvernements ont raison de s’inquiéter de la qualité

de la croissance, et pas uniquement de sa rapidité. Mais en matière de taxes et

d’estimation de profi ts, les gouvernements et les investisseurs devront s’ajuster à la

‘nouvelle norme’ – une croissance moyenne plus lente.»

Kenneth Rogoff1

1 Project Syndicate, mai2009

Matthieu Lemoine

Service d’Étude des politiques structurelles

Jeanne Pavot

Service d’Études macroéconomiques et de Prévision

Banque de France

Questions actuelles

Économie – Monnaie – Finance n° 2 Octobre 2009

Les effets de la crise

sur la croissance à long terme

2

PIB potentiel et croissance potentielle: des concepts clés,

des évaluations multiples

Qu’entend-on par PIB potentiel ?

Le PIB potentiel est le niveau maximal de production compatible avec la stabilité des prix à moyen-long terme 2.

La croissance potentielle se définit alors comme le taux de croissance du PIB potentiel. Ces variables ne

sont pas directement observables. Il est donc nécessaire de se doter d’un cadre théorique pour en analyser

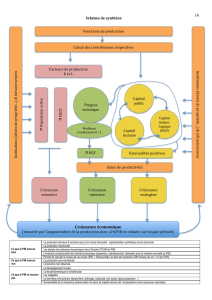

les déterminants. En particulier, il est usuel de représenter le processus de production de l’économie au

moyen d’une fonction de production. Le PIB réalisé est supposé dépendre de trois éléments : le stock

de capital effectivement disponible, l’emploi et la productivité globale des facteurs (PGF). La production

potentielle se définit alors comme la même combinaison productive appliquée aux niveaux potentiels de

l’emploi et de la PGF, le niveau potentiel du capital étant supposé identique au niveau installé. L’emploi

potentiel est la quantité de travail potentiellement disponible dans l’économie. Il correspond à la population

en âge de travailler corrigée du taux d’activité et du taux de chômage d’équilibre (ou NAIRU). La PGF

potentielle correspond à l’efficacité avec laquelle l’emploi et les équipements potentiellement mobilisables

peuvent être utilisés.

À quoi sert-il ?

Au cours d’un cycle ordinaire d’activité, le PIB effectif fluctue autour du PIB potentiel, générant ainsi

un écart appelé écart de production (output gap). Cet écart augmente (resp. diminue) quand la croissance

effective ou observée du PIB en volume passe durablement au-dessus (resp. en-dessous) de la croissance

potentielle et place l’économie dans un régime d’excès de demande (resp. d’excès d’offre).

L’écart de production est ainsi un des moyens de situer l’économie dans le cycle et de juger des tensions

sur les prix pouvant apparaître dans les différents régimes. C’est en ce sens un indicateur primordial

pour tous les acteurs économiques. Pour les décideurs publics, il peut également être utilisé pour éclairer

l’orientation des politiques économiques. En effet, à court terme, les politiques budgétaires et monétaires

peuvent stabiliser l’économie et contribuer à réduire l’écart de production.

Comment l’évaluer ?

Il existe de nombreuses méthodes d’évaluation du PIB potentiel et la théorie économique ne prescrit pas

de recourir à l’une plutôt qu’à l’autre. On distingue traditionnellement deux approches, celle qualifiée de

statistique et celle dite structurelle. La seconde présente notamment l’avantage de permettre une analyse

sur les déterminants de la croissance potentielle, mais elle est souvent plus complexe à mettre en œuvre

(pour plus de détails, voir l’encadré 1).

En outre, même en utilisant une seule approche, ici la fonction de production, les évaluations de la crois-

sance potentielle peuvent considérablement varier d’un organisme 3 à l’autre (cf. tableau 1). En effet, ces

évaluations dépendent de la mesure du stock de capital, des niveaux potentiels de l’emploi et de la PGF,

2 Plus généralement, le PIB potentiel est la production soutenable à long terme. Une inflation excessive est un des déséquilibres non soutenables à moyen

terme, mais le déficit courant (qui ne passe pas nécessairement par une hausse des prix à la consommation) en est un autre à long terme.

3 À la différence de l’OCDE (Beffy et al.,2007) et de la Commission européenne (Denis et al.,2006), le FMI n’a pas de méthode officielle pour évaluer la

croissance potentielle, mais il s’agit généralement d’une évaluation fondée sur la fonction de production. Ce sont ces évaluations que nous présentons

ici pour la France et la zone euro.

Banque de France

Questions actuelles

Économie – Monnaie – Finance n° 2 Octobre 2009

Les effets de la crise

sur la croissance à long terme

3

Tableau 1

Mesures de la croissance potentielle et comparaisons pour la zone euro et la France

(variation annuelle en %)

Zone euro

1985-1989 1990-1994 1995-1999 2000-2004 2005 2006 2007 2008

OCDE (a) 2,0 2,1 2,1 1,5 1,6 1,7 1,9

Commission européenne (b) 2,3 1,9 1,5 1,5 1,6 1,3

FMI (a) 2,2 2,3 2,1 1,8 1,7 1,9 1,5

Banque de France 2,1 2,5 1,8 2,1 1,9 2,0 2,1 1,8

Croissance effective 3,0 1,8 2,4 1,9 1,8 3,1 2,7 0,6

France

1985-1989 1990-1994 1995-1999 2000-2004 2005 2006 2007 2008

OCDE 2,3 1,9 2,1 2,2 1,6 1,6 1,5 1,9

Commission européenne 1,9 2,2 2,0 1,8 1,7 1,6 1,6 1,3

FMI (c) 2,3 2,1 2,0 2,2 2,0 1,9 2,1 1,7

Banque de France 2,1 2,2 2,2 2,1 2,1 2,0 2,6 2,5

Croissance effective 3,1 1,2 2,5 2,0 1,9 2,4 2,3 0,3

(a) Données disponibles depuis 1993

(b) Données disponibles depuis 1998

(c) Données disponibles depuis 1982

Sources: Perspectives économiques de l’OCDE (juillet2009); Prévisions économiques de la Commission européenne (mai2009); Perspectives économiques

mondiales du FMI (avril2009)

Calculs: Banque de France

mais également des spécifications retenues (choix des paramètres et hypothèses retenues). Ainsi, la méthode

utilisée par la Banque de France a la spécificité de relier la PGF à l’âge du capital matériel installé, les équi-

pements les plus récents pouvant être plus efficaces que ceux de générations plus anciennes 4.

Enfin, quelle que soit la méthode retenue, l’évaluation empirique du PIB potentiel est particulièrement

fragile sur la période la plus récente. Or, ce sont les valeurs les plus récentes qui vont orienter les décisions

de politiques économiques.

À quel horizon temporel ?

L’appréciation du PIB et de la croissance potentiels dépend également de l’horizon temporel retenu.

Ainsi, dans une perspective de court-moyen terme, les facteurs de production peuvent être plus ou moins

sollicités sans exercer cependant de tensions inflationnistes. Il s’ensuit que les évaluations de court-moyen

terme de la croissance potentielle sont fluctuantes au cours du temps (cf. tableau 1).

À plus long terme, le taux de chômage est supposé stabilisé à son niveau structurel et le capital croît comme

la valeur ajoutée.

La croissance potentielle découle alors des « fondamentaux » de l’économie :

croissance démographique et rythme du progrès technique

. Une question naturelle émerge donc

quant à l’impact de la crise actuelle sur le PIB potentiel : elle devrait affecter sensiblement sa composante

cyclique, mais affectera-t-elle également son niveau et sa croissance ?

4 Pour plus de détails voir Banque de France (2002) et Cahn et al. (2007)

Banque de France

Questions actuelles

Économie – Monnaie – Finance n° 2 Octobre 2009

Les effets de la crise

sur la croissance à long terme

4

Les impacts possibles de la crise sur la croissance à long terme

Afin d’analyser l’impact de la crise actuelle à long terme sur l’économie, il est indispensable d’étudier les

canaux par lesquels le PIB potentiel pourrait être affecté par la crise ainsi que l’horizon temporel auquel

chacun des canaux est opérant (cf. tableau 2). L’objectif est donc de comprendre si, à cause de la crise

actuelle, le PIB potentiel pourrait être affecté à court terme (de façon transitoire), à moyen terme (i.e. de

façon durable mais pas permanente) voire à long terme (i.e. de façon permanente). Enfin, si le niveau du PIB

potentiel est affecté à long terme, quels sont les risques pour que la croissance potentielle le soit également ?

Tableau 2

Récapitulatif des canaux de transmissions et de leurs horizons temporels

Facteur de production Horizon

Court terme Moyen terme Long terme

Capital Dépréciation accrue

Cycle de l’investissement

Contraintes fi nancières

Hausse du coût du capital

Travail Hystérèse

Productivité globale des facteurs (PGF) Vieillissement du capital Réallocation sectorielle

R&D

Quels canaux de transmission ?

Le stock de capital devrait être rapidement affecté par la crise mais il ne le serait pas nécessaire-

ment de façon permanente. Il est donc possible, au-delà de la crise actuelle, que sa croissance à

long terme ne soit pas affectée.

À court terme, le PIB potentiel pourrait être significativement touché en raison de la baisse du stock de capital 5

existant, via un accroissement du taux de dépréciation du capital (faillites, déclassement accéléré, etc.) et une

baisse de l’investissement. Selon l’observatoire des entreprises (2009), le nombre d’entreprises défaillantes

a progressé de 18 % en glissement annuel en juin 2009. Alors que les défaillances concernaient essentielle-

ment les micro-entreprises en décembre 2008 (88 % en cumul sur 12 mois), les faillites portent davantage

depuis quelques mois sur les PME hors micro-entreprises (5,4 % des défaillances en juin 2009, après 3,8 %

en décembre 2008, en cumul sur 12 mois) dont le poids économique est plus important. Toutes tailles confon-

dues, l’industrie manufacturière et l’hébergement-restauration sont les deux secteurs pour lesquels l’impact

relatif des défaillances 6, est le plus fort et se dégrade le plus (en cumul sur 12 mois, respectivement 2,2 et

1,7 % des crédits déclarés en juin 2009 sont défaillants, contre 1,7 et 1,2 % un an auparavant) 7. De surcroît, le

retournement du cycle de l’investissement conduit aussi à une moindre accumulation de capital, voire à une

baisse du stock de capital. On peut alors envisager, au moins de façon transitoire, une baisse du niveau du PIB

potentiel, c’est-à-dire une croissance potentielle négative.

En cas de faible reprise de l’investissement lors de la sortie de crise, l’impact de la crise sur le stock de capital

pourrait s’avérer durable. Les pertes de capital seraient même permanentes si les difficultés de financement

des projets d’investissement perduraient au-delà de la crise 8. À long terme, dans un régime de croissance

équilibrée, le stock de capital croîtrait toutefois comme la valeur ajoutée et donc comme le PIB potentiel 9.

5 Selon notre définition, le PIB effectif serait affecté dans la même proportion par la perte de capital.

6 Le taux de défaillances est mesuré ici comme la part des entreprises défaillantes dans l’encours de crédits de chaque secteur.

7 Par ailleurs, l’impact de la hausse du déclassement sur la PGF dépendra également des secteurs touchés (voir infra).

8 Ces difficultés pourraient recouvrir plusieurs aspects: hausse du coût du capital, en raison de la hausse de primes de risques et/ou de restriction de

crédit. Il est à noter qu’elles ne seraient permanentes que si l’aversion pour le risque des agents privés était définitivement plus élevée.

9 Nous faisons ici l’hypothèse de neutralité du progrès technique.

Banque de France

Questions actuelles

Économie – Monnaie – Finance n° 2 Octobre 2009

Les effets de la crise

sur la croissance à long terme

5

ENCADRÉ 1

PIB POTENTIEL: LES MÉTHODES DE CALCUL DISPONIBLES

Puisque le PIB potentiel n’est pas observable, il donne lieu inévitablement à de nombreuses

évaluations, éventuellement contradictoires, découlant de différentes méthodes et spécifi cations.

Or, comme l’a montré Canova (1998) dans le cas américain et Chagny et Döpke (2001) dans le cas

européen, la théorie économique ne prescrit pas de méthode de calcul. Il apparaît donc diffi cile de

n’en retenir qu’une et il convient pour chacune d’en cerner tous les avantages et les limites.

Il est usuel de distinguer deux approches, celle qualifi ée de statistique et celle dite structurelle.

Les approches statistiques peuvent être univariées ou multivariées. L‘approche statistique univariée

comprend les méthodes les plus simples qui consistent en l’extraction d’un cycle et d’une tendance à partir

d’une série de PIB, soit à un niveau directement agrégé. Les méthodes statistiques ont d’abord consisté à

estimer des tendances déterministes (linéaires, polynomiales ou coudées). Les méthodes contemporaines

reposent quant à elles sur des techniques de fi ltrage (Hodrick-Prescott, Baxter et King). Ces méthodes

peuvent fournir des indications utiles pour des périodes sur lesquelles on dispose d’un recul suffi sant. Mais,

comme l’ont montré Orphanides et Van Norden (2002), l’instabilité des estimations de l’écart de production

en fi n d’échantillon les rendent peu utilisables pour des décisions de politique économique.

En raison notamment de ces limites, diverses approches statistiques multivariées se sont développées.

Elles consistent à introduire dans les méthodes statistiques de décomposition tendance-cycle une

information supplémentaire. Cette information peut être de nature économique, avec pour principal

objectif la diminution de l’incertitude entourant le cycle. Cela consiste à distinguer les chocs d’offre,

qui affectent la tendance, des chocs de demande, qui affectent le cycle. Dans cette catégorie, il

existe différents types de modèles: les modèles vectoriels auto-régressifs structurels (SVAR), les

décompositions Beveridge-Nelson multivariées et les modèles à composantes inobservables (MCI)

multivariés. Camba-Mendez et al. (2003) et Rünstler (2002) ont montré que les modèles multivariés

réduisent les révisions observées en fi n d’échantillon, par rapport aux méthodes univariées.

Enfi n, les approches structurelles reposent le plus souvent sur une représentation de la fonction de

production, sur une mesure des facteurs de production et sur une analyse du fonctionnement des

marchés des facteurs. Elles sont les seules à expliciter la nature des contraintes qui pèsent sur la

croissance accessible et à permettre d’évaluer les effets de changements structurels (modifi cation

du rythme de progrès technique, du rythme d’accumulation du capital…). Il n’en reste pas moins

que le choix d’une fonction de production appropriée et la quantifi cation des variables inobservables

(tendance de la productivité globale des facteurs) sont problématiques. Plus récemment, les modèles

DSGE (dynamic stochastic general equilibrium) ont redéfi ni le concept de PIB potentiel comme étant le

niveau de production que l’on obtiendrait dans un monde sans rigidité nominale (Woodford,2003). Ils

reposent notamment sur la nouvelle courbe de Phillips tournée vers le futur (voir Justiniano et al.,2008).

La diversité des méthodes explique en grande partie que les évaluations du PIB et de la croissance

potentiels soient aussi diverses. Mais les hypothèses et les paramètres retenus dans leur mise en

œuvre contribuent également à ces différences.

Enfi n un dernier écueil doit être rappelé: quelle que soit la méthode retenue, toute évaluation empirique

du PIB potentiel est particulièrement fragile sur la période la plus récente. En effet, l’essentiel des

données disponibles sur la période courante sont des données provisoires, qui par nature peuvent

être fortement révisées. De plus, dans la plupart des méthodes, les évaluations de la période actuelle

nécessitent de faire des hypothèses, explicites ou implicites, sur la période à venir. En temps de crise,

ces diffi cultés sont exacerbées puisque l’on manque du recul nécessaire pour détecter d’éventuelles

ruptures de tendance (dans la PGF par exemple) ou d’éventuels changements de comportements. Or,

ce sont bien les valeurs les plus récentes qui vont orienter les décisions de politiques économiques.

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%