Guide d`examen

Chambre suisse

des experts comptables

et fiscaux

Guide d’examen

complétant le Règlement

de l’examen professionnel

supérieur d’expertes-comptables

et experts-comptables

Secrétariat de

l’examen professionnel supérieur

d’expertes-comptables

et experts-comptables

Jungholzstrasse 43

8050 Zurich

Téléphone 044 306 46 00

Téléfax 044 306 46 01

1

GUIDE

complétant le Règlement

de l’examen professionnel

supérieur d’expertes-comptables

et experts-comptables

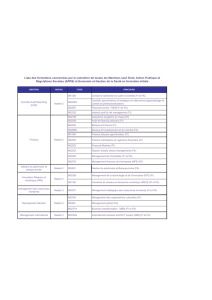

Sommaire

Page

I Généralités 3

1. L’examen d’expert-comptable 3

2. Organisation des examens 4

2.1 Commission d’examen 4

2.2 Commission technique des examens écrits 5

2.3 Responsables techniques des examens oraux 5

2.4 Expertes et experts 5

2.5 Institutions invitées 6

3. Examens par module 6

3.1 Généralités 6

3.2 Réussite des examens par module 8

3.3 Dispositions transitoires 8

4. Pratique professionnelle exigée 9

5. Possibilités de formation, préparation à l’examen 10

6. Publication de l’examen et inscription 11

6.1 Publication 11

6.2 Inscription 11

7. Déroulement de l’examen écrit 12

7.1 Généralités 12

7.2 Examens écrits (examens par module) 12

7.3 Professional Judgement (étude de cas) 13

8. Déroulement des examens oraux 13

9. Evaluation et attribution des notes 14

2

II Matière des examens par module 15

1. Accounting & Finance 15

- Management Accounting & Controlling (MAC) 15

- Corporate Finance (CF) 16

- Comptabilité Financière 18

A Financial Accounting 18

B Financial Reporting 19

2. Audit 20

3. Tax & Legal 24

- Tax 24

- Legal 25

III Matières de l’examen de diplôme 27

1. Professional Judgement, examen écrit (étude de cas) 27

2. Professional Judgement, examen oral (entretien d’experts) 28

3. Exposé succinct 28

IV Adoption du Guide 29

Annexe – Connaissances de base: Conditions

1. Economie politique I

2. Méthodes quantitatives et statistiques II

3. Bases de la comptabilité financière III

4. Bases du Management Accounting V

5. Economie d’entreprise VI

6. Bases du financement VIII

7. Droit économique et commercial X

8. Fiscalité XI

9. Technologie de l’information XIII

3

GUIDE

complétant le Règlement

de l’examen professionnel supérieur

d’expertes-comptables

et experts-comptables

I Généralités

1 L’examen d’expert-comptable

(1) L’examen d’expert-comptable est un examen professionnel supérieur conformément à

l’art. 28 de la Loi fédérale sur la formation professionnelle (LFP) du 13 décembre 2002. Il

est organisé par la Chambre suisse des experts comptables et fiscaux (Chambre fiduciai-

re) en sa qualité d’organisation faîtière, sous la surveillance de l’Office fédéral de la for-

mation professionnelle et de la technologie (OFFT).

(2) Celui qui a réussi l’examen obtient un diplôme fédéral d’expert(e)-comptable diplô-

mé(e).

(3) La ou le titulaire du diplôme d’expert-comptable a prouvé qu’elle ou il est en mesure

de reconnaître et d’apprécier les chances et les risques d’une entreprise, sur le plan ex-

terne et interne, et de tirer les conclusions nécessaires pour leur activité en tant d’expert-

comptable. La ou le titulaire du diplôme a en particulier prouvé qu’elle ou il dispose de

connaissances professionnelles indispensables dans le domaine de l’audit, de la compta-

bilité, de l'économie d’entreprise, de l'organisation, de la technologie de l’information, du

droit commercial, du conseil fiscal et dans d’autres domaines financiers (financement, in-

vestissement, consolidation, etc.) ainsi que des connaissances appropriées sur les princi-

pales normes comptables.

(4) Pour les examens oraux, les candidates ou candidats peuvent, sur la base de leurs

compétences et de leurs connaissances, choisir entre les matières d’approfondissement

- Trade, Industry & Services ou

- Financial Services.

Cela leur permet de prouver leurs connaissances et leurs expériences pratiques acqui-

ses dans le cadre de leur activité de base.

Pour le Professional Judgement (discussion d’experts) au moins le 50 % de la durée de

l’examen doit être accordé à la matière d’approfondissement et, pour l’exposé succinct,

un des trois thèmes à choisir doit se référer à la matière d’approfondissement.

La matière d‘approfondissement Trade, Industry & Services comporte toutes les branches

et activités du commerce, de l’industrie et des services depuis les PME jusqu’aux sociétés

cotées en bourse. La matière d’approfondissement Financial Services est à considérer

au sens de la loi fédérale sur l’Autorité fédérale de surveillance des marchés financiers

(LAUFIN). Celle-ci concerne les banques, négociants en valeurs mobilières, instituts

d’émission de lettres de gage, placements collectifs, compagnies d’assurances et inter-

médiaires financiers. Les institutions de prévoyance professionnelle sont à considérer en

rapport avec les approfondissements choisis.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

1

/

45

100%