34355 - Comparatif association GIE et GCSMS

1001412.1

1

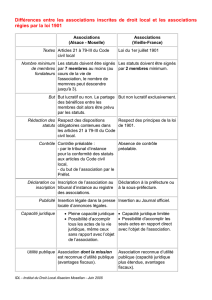

COMPARATIF ENTRE ASSOCIATION, GIE et GCSMS

Association Loi

1901

Groupement

d’intérêt

économique

Groupement de coopération sociale

ou médico-sociale

MODALITES DE CONSTITUTON

Création

Ex nihilo

Ex nihilo ou

Transformation

de toute autre

personne

morale (sans

dissolution ni

de création de

personne

morale

nouvelle)

Ex nihilo

Statuts-types

Non

Non

(convention

constitutive)

Non (convention constitutive)1

MEMBRES

Nombre

Au moins 2

Au moins 2

Au moins 2 dont un établissement ou un service

social ou médico-social

Qualité

Toute personne

physique ou

morale ayant la

capacité juridique

Toute personne

physique (y

compris les

professions

libérales) ou

morale exerçant

ou non une

activité

économique

Liste plus restrictive :

- établissements de santé (publics ou privés),

- établissements ou services sociaux et médico-

sociaux,

- organismes agréés au titre de l’article L.7231-1 du

Code du travail.

Un des membres doit être un établissement de santé,

ou un établissement sanitaire et social ou médico-

social.

Possibilité

d’accueillir

de nouveaux

membres

après la

constitution

Oui,

selon conditions

fixées par les

statuts

Oui,

selon conditions

fixées par le

contrat (donc un

agrément n’est

pas obligatoire)

Oui

par décision à l’unanimité de l’assemblée générale

qui donne lieu à un avenant à la convention

constitutive.

1 Modèle type proposé par le ministère de la Santé

1001412.1

2

Retrait

Selon conditions

fixées par les

statuts

Selon conditions

fixées par le

contrat mais à

condition d’avoir

exécuté ses

obligations.

A l’expiration d’un exercice budgétaire après une

notification six mois avant la fin de l’exercice.

Des modalités supplémentaires peuvent être fixées par

la convention

Exclusion

Selon conditions

fixées par les

statuts (motif

sérieux et respect

des droits de la

défense)

Non prévue par

le code de

commerce mais

possible si motif

sérieux et

respect des

droits de la

défense.

Il faut au moins trois membres.

Prononcée par l’assemblée générale en cas de

manquement aux obligations :

- visées aux articles R.312-194-1 à R.312-194-

25 du CASF2 ;

- de la convention ;

- des délibérations des assemblées générales.

Egalement en cas d’ouverture d’une « procédure

collective ».

Contribution

aux dettes

Pas de

responsabilité de

droit des

membres, sauf en

cas de faute de

gestion

Indéfiniment et

solidairement

responsable

Possibilité

d’exonérer le

nouveau

membre des

dettes

antérieures à son

adhésion.

Responsable dans la proportion de leurs droits (cf.

infra)

OBJET

Définition

Objet librement

choisi par les

sociétaires

Le but recherché

ne doit pas être le

partage de

bénéfices et

l’activité de

l’association doit

être licite

Faciliter ou

développer

l’activité

économique de

ses membres,

améliorer ou

accroître les

résultats de cette

activité.

Il ne doit pas

réaliser des

bénéfices pour

lui-même.

Son activité doit

se rattacher à

l’activité

économique de

favoriser la coordination, la complémentarité et

garantir la continuité des prises en charge et de

l’accompagnement, notamment dans le cadre des

réseaux ou médico-sociaux coordonnés.

Permettre les interventions communes des

professionnels des secteurs sociaux, médico-sociaux et

sanitaires, des professionnels salariés du groupement

ainsi que des professionnels associés par convention.

Exercer directement les missions et prestations des

établissements et services énoncés à l’article L.312-1

CASF, assurer directement à la demande de l’un ou

plusieurs de ses membres, l’exploitation de

l’autorisation ou de l’agrément au titre de l’article

L.7231-1 du Code du travail.

Procéder aux fusions et regroupements.

2 Code de l’action sociale et des familles

1001412.1

3

ses membres et

ne peut avoir

qu’un caractère

auxiliaire par

rapport à celle-ci.

But

lucratif

Non (d’un point de

vue juridique : pas

de partage des

bénéfices)

Non (dans la

mesure où le GIE

ne constitue que

la prolongation

de l’activité de

ses membres).

Non (selon la loi)

DENOMINATION SOCIALE

Liberté sous réserve de respecter les droits des tiers (propriété

intellectuelle)

Liberté de choix + « Groupement de

coopération sociale » ou « groupement de

coopération médico-sociale »

PERSONNALITE MORALE

Le groupement a-t-

il la personnalité

morale ?

Oui

Oui

Oui

Personnalité de

droit public ou

privé

Personnalité

morale de droit

privé

Personnalité

morale de droit

privé

Personnalité morale de droit privé, s’il est

constitué exclusivement de membres de droit

privé.

Personnalité morale de droit public, s’il est

constitué exclusivement de membres de droit

public ou de membres de droit public de

profession libérale ou encore sur option des

membres.

Moment de

l’acquisition

Publication de

l’avis de

constitution au

Journal Officiel

Immatriculation

au registre du

commerce et des

sociétés

Publication de l’acte d’approbation par le

préfet au recueil des actes administratif de la

Préfecture.

Néanmoins l’autorité compétente de chacun

des futurs membres doit décider de la

participation à la création du groupement.

DUREE

Déterminée ou

indéterminée

Déterminée mais

prorogation

possible

Déterminée mais prorogation possible

1001412.1

4

CAPITAL/FINANCEMENT

Faut-il constituer un

capital ?

Non

Non, pas obligatoire

Non, pas obligatoire

(les charges d’exploitation

sont couvertes par les

participations financières

ou en nature des membres)

Appel public à

l’épargne

Emission d’obligations

autorisée sous certaines

conditions dont notamment

l’immatriculation au RCS

Non prévu

Non prévu

Apports

Apports en

« connaissance »

obligatoires

Apports avec droit de

reprise en numéraire et en

nature facultatifs et non

rémunérés

Pas de limitation ni de

restriction légale

Apports en industrie

apports représentés par des

titres négociables prohibés

Participation aux

charges de

fonctionnement

Non

Pas d’obligation légale

mais nécessaire si la

facturation de services est

insuffisante

En principe, les membres

doivent supporter la part

exacte leur incombant

dans les charges

communes.

Pas obligatoire, sauf si le

groupement engendre un

coût de fonctionnement

Forme : en numéraire ou en

nature (mise à disposition

de locaux, de matériels ou

de personnels).

Evaluation des

participations en nature : au

coût réel.

Détermination des

droits des membres

Selon les statuts (grande

liberté en la matière)

Selon le contrat

- En proportion des apports

ou des participations aux

charges des

fonctionnements

(modification dans le futur

selon utilisation effective

précisée par la convention).

- Selon les règles de la

convention à défaut

d’apports ou de

participation.

ASSEMBLEES GENERALES

Composition

Tous les membres

Tous les membres du

groupement

Tous les membres du

groupement

Fréquence

Selon les statuts et au moins

une fois par an

Selon contrat et

obligatoirement à la

demande d’un quart des

Au moins une fois par an et

obligatoirement à la

demande d’au moins un

1001412.1

5

membres

tiers des membres

Vote par

procuration

Selon les statuts

Selon contrat

Autorisé dans la limite d’un

mandat par membre et i au

moins 3 membres

Présidence

Selon les statuts

Selon contrat

L’administrateur (cf. infra)

sauf disposition contraire

de la convention

Compétences

Organe souverain de

l’association

Compétence générale et

déterminée par les statuts

Habilité à prendre toute

décision, y compris la

dissolution anticipée ou

la prorogation, dans les

conditions fixées par le

contrat.

Compétence générale avec

des pouvoirs qui lui sont

exclusivement réservés

(article R.312-194-21

CASF), dont :

- budget annuel ;

- approbation des

comptes et

affectation du

résultat ;

- nomination et

révocation de

l’administrateur ;

- choix du

commissaire aux

comptes ;

- modification de la

convention

constitutive ;

- admission et

exclusion des

membres ;

- règlement intérieur ;

- …

Droits de vote des

membres

Un membre = une voix sauf

disposition contraire des

statuts

Un membre = une voix

sauf disposition contraire

du contrat.

Proportionnellement aux

droits des membres (cf.

supra).

Quorum

Selon les statuts

Selon le contrat

- sur 1ère convocation :

moitié des droits des

membres présente ou

représentée,

- sur 2nde convocation :

aucun.

Majorités

Selon les statuts

A l’unanimité sauf

disposition contraire du

contrat

- Majorité des voix des

membres présents ou

représentés, sauf disposition

contraire de la convention.

- Unanimité des membres

présents ou représentés

6

7

8

9

10

11

12

13

14

6

7

8

9

10

11

12

13

14

1

/

14

100%