L`essor du tourisme : quel relais de croissance pour Paris

Le tourisme constitue un secteur économique hétérogène qui ne se limite pas à l’hôtellerie-

restauration mais qui couvre plus ou moins directement de nombreuses autres activités. Il

s'adresse à une clientèle multiple et fait intervenir un grand nombre d'acteurs tant publics

que privés.

L'Organisation Mondiale du Tourisme (OMT) le définit comme « l'ensemble des activités

déployées par les personnes au cours de leurs voyages et de leurs séjours dans des lieux

situés en dehors de leur environnement habituel à des fins de loisirs pour affaires ou autres

motifs ». Le tourisme serait devenu la première industrie du monde selon l’OMT.

La région Ile-de-France est une destination touristique leader au niveau mondial à la fois en

tourisme d’agrément et d’affaires et Paris intra-muros en est le moteur.

Si la motivation du touriste pour visiter Paris est surtout culturelle ou économique (pour le

tourisme d’affaires), elle est aussi, et de plus en plus, commerciale (« shopping »), s’agissant

de la clientèle issue des pays émergents et notamment des BRIC (Brésil, Russie, Inde,

Chine), en lien avec la diversité et la tradition mais aussi l’innovation et la qualité des

produits vendus dans le commerce et l’artisanat parisiens.

Dans le cadre des réflexions menées sur l’évolution de l’économie parisienne dans les

prochaines années, il apparait intéressant de s’interroger sur le rôle du secteur du tourisme à

Paris ; les atouts et faiblesses de l’offre parisienne, les retombées économiques sur Paris

notamment sur son tissu commercial et aussi les enjeux pour demain face à une

concurrence mondiale de plus en plus vive.

L’économie parisienne en question

L’essor du tourisme : quel relais de croissance pour Paris ?

Service Etudes et Enquêtes / Département Développement Territorial

Décembre 2012

2

Contexte mondial et national

A - une offre touristique structuré et performante malgré des points de faiblesse et

des axes de vigilance

1-Un hébergement diversifié, de qualité et compétitif

-Offre d’hébergement : une gamme très diversifiée et compétitive

-Evolution du parc hôtelier : une faible croissance accompagnée d’une

montée en gamme générale

-Prix moyens en hôtellerie : au 5

ème

rang en Europe

2-Des formes de tourisme souvent complémentaires

-Equipement commercial : un lien très fort entre l’activité commerciale et

l’attractivité touristique

-Tourisme d’agrément : dynamisme porté par la renommée mondiale de

Paris

-Tourisme d’affaires : une offre importante

3-Des infrastructures de transport et des moyens de déplacement denses et

performants

-Infrastructures de transport : une excellente accessibilité avec l’étranger

-Déplacements des touristes : un réseau dense et performant de moyens de

transport

4-Des points faibles et des axes de vigilance toutefois

B - Une fréquentation touristique en hausse, importante source d’emploi mais des

dépenses encore insuffisantes

1-Près de 29 millions de touristes accueillis à Paris en 2011 dont 9 millions de

touristes étrangers d’affaires et d’agrément

2-Paris ne tire pas tout le profit en termes de recettes de l’importante fréquentation

touristique notamment étrangère.

3-L’emploi généré par l’activité touristique, une composante essentielle des

retombées économiques du tourisme à Paris

C - Les vrais enjeux du développement touristique : l’accueil, l’accessibilité,

l’adaptation, le Grand Paris mais aussi le maintien d’une économie de production et

diversifiée

1-Un environnement économique et urbain favorisant l’accueil et la mobilité des

touristes qui doit être maintenu à Paris

2-Le développement de l’attractivité territoriale et commerciale de la capitale, un

impératif face à la concurrence des autres villes mondiales à destination touristique.

3-L’obligation pour les professionnels du tourisme de s’adapter aux attentes de la

clientèle touristique et aux évolutions technologiques et réglementaires

4-Le tourisme parisien qui doit désormais être appréhendé à l’échelle

métropolitaine

Annexes

3

3

3

3

5

6

7

7

7

8

9

9

9

9

10

10

12

12

13

13

14

15

16

17

Service Etudes et Enquêtes / Département Développement Territorial

Décembre 2012

Sommaire

3

Contexte mondial et national

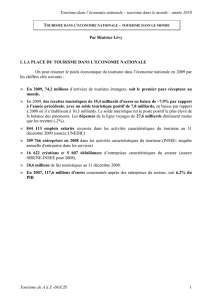

Selon l’Organisation Mondiale du Tourisme (OMT), le tourisme représenterait

(1)

12% du PIB

mondial, emploierait plus de 200 millions de personnes (8% des actifs) et serait devenu la

première « industrie » au monde.

L’évolution des flux touristiques internationaux devrait connaître, par ailleurs, une croissance

annuelle moyenne constante de 4% d’ici 2020, soit une augmentation en 2020 de 50% du

nombre de touristes par rapport au milliard de touristes internationaux prévus fin 2012.

Cette croissance ne toucherait pas de la même façon les pays récepteurs. Ceux qui en

bénéficieront le plus seront les pays d’Asie et du Moyen Orient avec des taux de croissance

supérieurs à 6%.

Si la France est la première destination du monde en nombre de visiteurs (81,4 millions en

2011), elle est, en revanche, selon l’OMT, au 3

ème

rang derrière les Etats-Unis et l’Espagne

concernant le chiffre d’affaires dégagé par les activités touristiques et au 9

ème

rang pour le

total des recettes par visiteur.

D'après la Banque de France, les voyages constituent depuis une vingtaine d'années le

premier poste excédentaire de la balance des paiements française et ce presque chaque

année. L'excédent touristique français représente ainsi en 2009, environ le double de celui

des industries agroalimentaires, autre fleuron industriel français.

A – une offre touristique structurée et performante malgré des points de

faiblesse et des axes de vigilance.

1-Un hébergement diversifié, de qualité et compétitif

Offre d’hébergement : une gamme très diversifiée et compétitive

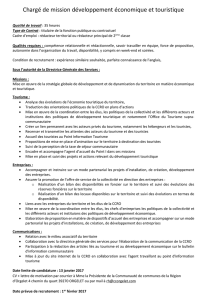

● Selon l’OTCP, Paris compte fin 2011, 1 549 hôtels et 81 139 chambres (72 000 chambres

en Ile-de-France hors Paris dont 32 000 en petite couronne). La région Ile-de-France a la

plus importante offre hôtelière du monde.

L’hôtellerie 2* et 3* est prépondérante à Paris (69% des établissements et 56% des

chambres). L’hôtellerie économique (0* et 1*) est de son côté nettement moins représentée

dans la capitale qu’en petite couronne (9% des établissements contre 34% en petite

couronne et 5% des chambres contre 28%).

Service Etudes et Enquêtes / Département Développement Territorial

Décembre 2012

(1)

Le tourisme, une filière stratégique pour l’économie francilienne (voir annexe)

4

*autres hôtels : hôtels non homologués par la Préfecture de Paris ou en attente de classement. (entrée en

vigueur d’une nouvelle classification en octobre 2009-voir annexe)

Les 8

ème

(Champs Elysées),9

ème

(Opéra, Grands Magasins), 10

ème

(gares de l’Est et du Nord)

et 17

ème

arrondissements (palais des congrès, Batignolles) concentrent le plus grand nombre

d’hôtels à Paris.

Le parc hôtelier parisien est encore majoritairement composé d’hôteliers indépendants (59%

contre 41% d’hôtels de chaine) alors qu’en Ile-de-France (hors Paris), la situation est

inversée (27% contre 73% d’hôtels de chaîne).

● L’offre hôtelière parisienne est, après celle de Londres, celle qui compte le plus grand

nombre de chambres en Europe et conserve par ailleurs avec Rome, Prague, Athènes,

Dublin et Lisbonne une part de marché de l’hôtellerie indépendante supérieure à 50%.

autres hôtels*;

(97)

3* ( 607)

2* (439)

0*( 29)

5* (25)

4* (226)

1* (106)

Répartition du nombre d'hôtels par catégories à Paris en 2011

Source : OTCP-2011

2% 7%

29%

39%

15%

2%6%

autres hôtels*

( 5 648)

2* (16 647) 21%

3* ( 28 947)

1* (2 871)

4* (22 793)

5* (2 944)

0* (1 289)

Répartition du nombre de chambres par catégories d'hôtels à Paris en

2011

Source : OTCP-2011

21%

4%

2%

7%

4%

27%

35%

Source : OTCP-le tourisme à Paris-chiffres clés-2011

Service Etudes et Enquêtes / Département Développement Territorial

Décembre 2012

5

● Les sept « palaces » (voir définition en annexe) « historiques » (le Meurice (75001), le Ritz

(75001), l’hôtel de Crillon (75008), le Plaza Athénée (75008), le Bristol (75008), le Georges V

(75008), le Fouquet’s Barrière (75008) sont aujourd’hui rejoints par quatre autres « palaces »

propriétés de groupes asiatiques : le Royal Monceau (octobre 2010), le Shangri-La

(décembre 2010), le Mandarin Oriental (été 2011) et le Peninsula (2013) pour une capacité

totale est de 1 800 chambres. Ils sont tous situés rive droite et en très grande majorité dans

le 8

ème

arrondissement.

Trois autres devraient voir le jour dans la prochaine décennie, un établissement situé dans la

Samaritaine, un autre aux Champs Elysées à la place du siège actuel de la banque HSBC et

le Lutétia rénové qui serait le 1

er

palace situé rive gauche.

Pour faire face à l’évolution du tourisme et concurrencer les grandes villes internationales,

les « palaces » historiques de Paris sont conduits à se rénover. Depuis 2007, le Meurice a

entamé un ambitieux programme d'embellissement. De même, le Ritz (place Vendôme)

connaît depuis 2012 une importante rénovation (réouverture prévue en 2014). L’hôtel de

Crillon (place de la Concorde) va aussi fermer pour 2 ans à l’automne 2012, pour des

travaux de rénovation. Le Concorde Lafayette (porte Maillot) et le Lutétia (rive gauche) vont

de leur côté connaître aussi des travaux de mise aux normes « palace ». Enfin, le Plaza

Athénée ambitionne de son côté de s'agrandir.

Evolution du parc hôtelier : une faible croissance accompagnée d’une montée en

gamme générale

● Depuis 20 ans, le nombre de chambres d’hôtel augmente à Paris de façon continue mais à

un rythme peu soutenu. Cette faible croissance est compensée par une augmentation plus

sensible des capacités en Ile-de-France hors Paris. Le nombre de chambres d’hôtel n’a

augmenté entre 1999 et 2010 que de 5% alors qu’il a augmenté de 37% sur le reste du

territoire. Depuis 2004, le nombre d’arrivées est ainsi devenu moins important à Paris que

dans les autres départements d’Ile-de-France et cette tendance s’accentue d’année en

année.

Service Etudes et Enquêtes / Département Développement Territorial

Décembre 2012

6

7

8

9

10

11

12

13

14

15

16

17

18

19

6

7

8

9

10

11

12

13

14

15

16

17

18

19

1

/

19

100%