LES DÉTERMINANTS À LONG TERME DES COMPTES

LES DÉTERMINANTS À LONG TERME DES COMPTES EXTERNES BRÉSILIENS

103

* Directeur de recherche, Bradesco.

** Économiste, Bradesco.

LES DÉTERMINANTS À LONG TERME

DES COMPTES EXTERNES BRÉSILIENS

OCTAVIO DE BARROS *

FERNANDO HONORATO BARBOSA **

Les transactions courantes d’un pays représentent les flux de biens

et de services qui sont négociés avec le reste du monde. Bien

que le Brésil soit une économie relativement fermée, sa dyna-

mique économique tout le long des années a toujours été liée à

des restrictions de la balance des paiements qui mesure, outre le

compte courant, les flux financiers exprimant le financement externe

disponible.

Jusqu’à la modification du régime cambiaire en 1999, les crises

externes généraient systématiquement des restrictions de financement

à l’économie brésilienne, ce qui se reflétait dans l’économie réelle. Ceci

se produisait, entre autres raisons, parce que le régime cambiaire était

basé sur le taux de change contrôlé et que le passif externe était élevé, ce

qui faisait en sorte que la dynamique des indicateurs externes ait

toujours été défavorable. Cette situation a commencé à changer en 1999

et s’est intensifiée en 2002 avec la forte dépréciation du taux de change

(incertitude politique à l’époque) et, à partir de ce moment-là, l’effet

décalé du taux de change et la reprise de la croissance mondiale, avec les

prix des commodities en hausse, ont contribué à la réduction substantielle

de la vulnérabilité externe brésilienne. Malgré l’intense cycle de consom-

mation et les investissements domestiques à partir de 2004, les comptes

BARROS 2/11/09, 14:52103

REVUE D'ÉCONOMIE FINANCIÈRE

104

externes ne sont redevenus déficitaires qu’en 2008, ce à quoi l’on peut

s’attendre d’un pays qui a un taux d’épargne bas, comme le Brésil, et

qui croissait substantiellement au-dessus de son potentiel. Ce déficit

des transactions courantes augmente le bien-être des ménages, permet

un cycle d’investissements plus intense et, en outre, amenuise le

processus inflationniste que l’on aurait s’il n’y avait pas un tel déficit.

Nombreux sont ceux qui attribuent au processus d’appréciation

du taux de change, qui est en cours depuis 2003, le fait que le Brésil

ait de nouveau présenté des déficits externes. Bien que le taux de

change puisse temporairement définir la taille du compte courant,

particulièrement dans des régimes administrés, le change réel est

endogène et reflète la plus ou moins grande insuffisance de financement

externe pour un déficit des transactions courantes donné. Celui-ci est

déterminé, à son tour, par l’excès de demande portant sur l’offre

domestique. De ce fait, l’existence de déficits des transactions courantes

est une chose usuelle dans les pays pauvres ou de revenu moyen, avec un

faible stock de capital et une épargne faible. La condition préalable pour

l’existence d’un déficit externe est la présence de financements et, par

conséquent, aussi longtemps qu’il y aura des entrées de capitaux dans un

pays, les déficits élevés pourront être financés pendant longtemps si la

politique macroéconomique est consistante. Quand le déficit sera perçu

comme étant insoutenable, le taux de change s’ajustera, ce qui pourra

entraîner des conséquences indésirables pour l’économie.

Reconnaissant alors que le déficit externe est un phénomène

endogène qui dépend de la disposition de financement du monde et de

l’excès de demande portant sur l’épargne d’un pays, que les politiques

cambiaires sont inefficaces pour modifier la trajectoire des comptes

externes à long terme, quelle est la logique de consacrer un article à

des recommandations pour l’avenir du Brésil en ce qui concerne ses

comptes externes ? La logique réside dans la compréhension des facteurs

déterminants de déficits récurrents dans des pays comme le Brésil, dans

l’identification de niveaux de risque pour le déficit externe et dans la

recommandation de politiques économiques qui évitent l’entrée du

pays dans une trajectoire de déficits insoutenables.

C’est cet ensemble de questions que cet article tente de traiter.

L’idée proposée est de penser la trajectoire future des comptes externes

brésiliens dans le contexte de la nécessité d’élargir le taux d’inves-

tissement domestique, de la découverte brésilienne des réserves du

pré-sal (gisements maritimes de pétrole dans les eaux profondes sous

une épaisse couche de sel) et des alternatives de politique économique

qui sont mises en œuvre pour éviter des déficits qui peuvent augmenter

à la longue. Outre cette introduction, la deuxième partie de cet article

traitera des déterminants macroéconomiques des transactions courantes

BARROS 2/11/09, 14:52104

LES DÉTERMINANTS À LONG TERME DES COMPTES EXTERNES BRÉSILIENS

105

brésiliennes, alors que la troisième partie établira quelques comparaisons

internationales relatives à la dimension « soutenable » du déficit des

transactions courantes dans un pays. La quatrième partie simulera

quelques scénarios pour les transactions courantes dans les prochaines

années, étant donné les expectatives de la hausse continue du PIB, des

investissements et, par conséquent, de l’augmentation du PIB potentiel

et de la découverte des réserves de pétrole du pré-sal. Finalement, la

cinquième partie exposera de brèves conclusions.

LES DÉTERMINANTS MACROÉCONOMIQUES

DES COMPTES EXTERNES BRÉSILIENS

Un pays ne peut investir que s’il a de l’épargne. Si le pays investit plus

que sa capacité d’épargne domestique, il devra être temporairement

financé par l’étranger, encourant un déficit. Une augmentation de la

consommation des ménages, ou des dépenses du gouvernement, qui se

situe au-dessus de la croissance du PIB, réduit l’épargne domestique

comme proportion du revenu national, élevant, de ce fait, le déficit

externe, étant donné le niveau des investissements par rapport au PIB.

Une augmentation des investissements comme proportion du PIB exige

une source de financement qui peut provenir de dépenses inférieures des

ménages ou du gouvernement par rapport à l’accroissement du PIB, ce

qui augmente l’épargne domestique, ou provenir de l’étranger, on se

sert alors de l’épargne accumulée dans d’autres pays.

Le Brésil est un pays qui a une faible épargne domestique (environ

17 % du PIB, d’après des données de 2008) et, par conséquent, à

chaque fois que la demande domestique augmente beaucoup plus que le

PIB, le pays en vient à présenter un déficit des transactions courantes et

le taux de change réel finit par s’apprécier pour accommoder cet excès

de demande. Ce processus est mis en œuvre, à condition qu’il y ait

une disponibilité de financement externe, moyennant la modification

des prix relatifs entre les biens transactionnables et non transactionnables

à l’étranger qui sont plus chers par rapport aux premiers. La réduction

relative des prix des biens transactionnables à l’étranger rend les

importations moins chères et renchérit les exportations, menant au

déficit externe.

Ce qui gère la croissance à long terme dans n’importe quel pays,

c’est l’augmentation des investissements et non pas celle de la consom-

mation. Si toute l’épargne externe (déficit des transactions courantes)

devient consommation de biens et de services, le pays n’augmentera

pas sa capacité de croissance à long terme. De l’autre côté, si le déficit

externe devient augmentation des investissements, l’économie

augmente sa capacité potentielle de croissance, offrant à l’avenir plus

BARROS 2/11/09, 14:52105

REVUE D'ÉCONOMIE FINANCIÈRE

106

de biens et de services et diminuant sa nécessité d’importations liquides

par la suite.

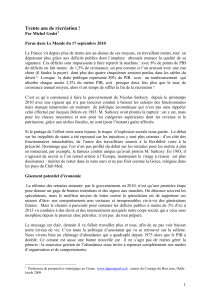

Dans le graphique 1 qui illustre toutes ces questions à partir de

l’économie brésilienne, on note que, malgré la fluctuation cambiaire de

1999, le Brésil a seulement commencé à présenter un excédent des

exportations liquides à partir du quatrième trimestre 2002.

Graphique 1

Absorption domestique et absorption externe

(en % du PIB)

Source : IBGE (Instituto Brasileiro de Geografia e Estatística - Institut brésilien de géographie et de

statistique).

Après toute cette discussion, le lecteur ne devrait plus être surpris

que pendant la période de majeure absorption domestique (troisième

trimestre 1997, cf. tableau 1 ci-après), l’absorption externe a été la

plus négative de toute cette période, se situant à 2, 3 % du PIB. Le

graphique 1 montre bien clairement que le grand changement survenu

dans les comptes externes - le passage de déficits élevés à des excédents -

ne s’est produit qu’à partir de 2002, après la forte dépréciation cambiaire

de cette année-là qui résulte, entre autres raisons, de l’accumulation de

déficits excessifs par le passé. La dépréciation cambiaire de 1999 avait

aussi été substantiellement forte, mais elle a eu lieu à un moment de

basse croissance mondiale, de chute des prix des commodities et des prix

des exportations brésiliennes, mais de flux de financement externe

encore élevés, de rentrées d’investissements élevées pour la privatisation,

et, par conséquent, l’ajustement de la demande n’a pas été aussi intense

qu’en 2002.

93

94

95

96

97

98

99

100

101

102

103

T4-2008

T2-2008

T4-2007

T2-2007

T4-2006

T2-2006

T4-2005

T2-2005

T4-2004

T2-2004

T4-2003

T2-2003

T4-2002

T2-2002

T4-2001

T2-2001

T4-2000

T2-2000

T4-1999

T2-1999

T4-1998

T2-1998

T4-1997

T2-1997

T4-1996

T2-1996

T4-1995

-3

-2

-1

0

1

2

3

4

5

Absorption domestique

(échelle de gauche)

Absorption externe

(exportations liquides)

(échelle de droite)

102,3 102 3,9

99

0,2

96,1

- 2

- 2,3

BARROS 2/11/09, 14:52106

LES DÉTERMINANTS À LONG TERME DES COMPTES EXTERNES BRÉSILIENS

107

Tableau 1

Composantes du PIB brésilien

(en % du PIB)

Trimestres Consommation Investis- Consommation Absorption Exportations

sélectionnés des ménages sements du domestique liquides

et années gouvernement

T3-1997 65,2 16,9 20,2 102,3 -2,3

T2-2001 64,5 18,5 19,2 102,2 -2,2

T4-2004 59,8 17,1 19,2 96,1 -3,9

T4-2008 60,7 18,9 20,2 99,8 -0,2

Source : IBGE (Instituto Brasileiro de Geografia e Estatística - Institut brésilien de géographie et de

statistique).

Ce fut seulement avec la crise cambiaire de 2002, qui a littéralement

tari toutes les sources de financement externe au Brésil en vertu de la

crainte d’un default brésilien et aussi d’un scénario externe présentant

une croissance et des flux bas, que l’ajustement externe s’est opéré,

faisant en sorte que le pays passe d’importateur d’épargne externe à

exportateur, réduisant l’absorption domestique comme proportion

du PIB de 5,9 % entre le début de l’année 2001 et la fin de l’année 2004.

Nous voulons démontrer qu’en dépit des variations du taux de

change, de la dynamique des prix internationaux des commodities

et de la croissance mondiale, la relation entre absorption domestique

et externe est dictée par la disponibilité du financement externe, ce qui

déterminera combien nous pouvons consommer et investir au-dessus

de notre capacité de production domestique de biens et de services.

Finalement, il convient de discuter la composition de la demande

domestique. Le tableau 1 nous montre quelques points concernant la

dynamique macroéconomique du Brésil. En premier lieu, les deux

épisodes de forte dépréciation cambiaire (1999 et 2002) ont eu lieu

quand l’absorption domestique, en particulier la consommation des

ménages, était proche du maximum historique et, en raison de cela, le

déficit externe atteignait aussi des niveaux records. L’excès d’absorption

domestique est la cause des déséquilibres externes qui peuvent entraîner

des ajustements cambiaires. Ces crises se produiront au cas où la

dynamique du passif externe liquide serait perçue comme insoutenable

ou qu’il y ait un arrêt subit de capitaux pour le pays, faisant en sorte

que les investisseurs ne soient pas disposés à financer le déficit observé

ou qu’il n’y ait pas de ressources disponibles étant donné le taux de

change et le risque pays en vigueur1.

Le deuxième point que révèle le tableau 1 est que le grand ajustement

des comptes externes brésiliens entre 1997 et 2004 s’est fait dans la

BARROS 2/11/09, 14:52107

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%