Comptes conso - Groupe Casino

rapport annuel

2005

USA/MEXIQUE •

Volume d’affaires commercial 1 609 M

Chiffre d’affaires consolidé 1 609 M

Effectif* 4 023

PARC DE MAGASINS

183 SM Smart & Final (USA)

13 SM Smart & Final (Mexique)

53 SM United Grocers C&C (USA)

FRANCE •

Volume d’affaires commercial 20 775 M

Chiffre d’affaires consolidé 17 062 M

Effectif* 75 996

PARC DE MAGASINS

126 HM Géant

360 SM Casino

622 SM Franprix

303 SM Monoprix-Prisunic

421 DIS Leader Price

2 098 SUP Petit Casino

76 SUP Eco Service

25 SUP COservice

3 SUP COdiscount

787 SUP Spar

1 348 SUP Vival

12 SUP Casitalia

1SUPC’Asia

582 MAG Corners et autres franchisés

119 MAG affiliés

33 DIV nouvelles activités

247 Cafétérias

BRÉSIL •

Volume d’affaires commercial 4 853 M

Chiffre d’affaires consolidé 866 M

Effectif* 62 925

PARC DE MAGASINS

79 HM Extra

185 SM Pão de Açúcar

66 SM Sendas

176 DIS Barateiro

50 DIV Eletro

COLOMBIE •

Volume d’affaires commercial 1197 M

Effectif* 13 109

PARC DE MAGASINS

29 HM Exito/Optimo

67 SM Ley/Pomona

3 DIS Q’Precios

ARGENTINE •

Volume d’affaires commercial 241 M

Chiffre d’affaires consolidé 241 M

Effectif* 3490

PARC DE MAGASINS

13 HM Libertad

24 DIS Leader Price Argentina

24 DIV Autres

URUGUAY •

Volume d’affaires commercial 212 M

Chiffre d’affaires consolidé 150 M

Effectif* 5 364

PARC DE MAGASINS

1 HM Géant

25 SM Disco

22 SM Devoto

VENEZUELA •

Volume d’affaires commercial 363 M

Chiffre d’affaires consolidé 363 M

Effectif* 4 869

PARC DE MAGASINS

6 HM Exito

42 SM Cada

19 DIS Q’Precios

•Pays consolidés

•Pays mis en équivalence

PARC DE MAGASINS AU 31/12/2005

HM : HYPERMARCHÉS

SM : SUPERMARCHÉS

DIS : DISCOUNT

SUP : SUPÉRETTES

MAG : MAGASINS

DIV : DIVERS

(RESTAURANTS, MAGASINS SPÉCIALISÉS...)

* Les effectifs sont indiqués au 31/12/2003

et incluent à 100 % les sociétés consolidées

par intégration proportionnelle ou mises en équivalence,

notamment CBD au Brésil, Exito en Colombie

et Laurus aux Pays-Bas.

PAYS-BAS •

Volume d’affaires commercial 3 693 M€

Effectif* 10 020

PARC DE MAGASINS

44 SM Konmar

380 SM Super de Boer

276 DIS Edah

POLOGNE •

Volume d’affaires commercial 842 M€

Chiffre d’affaires consolidé 809 M€

Effectif* 7 616

PARC DE MAGASINS

18 HM Géant

116 DIS Leader Price intégrés

154 DIS Leader Price franchisés

TAÏWAN •

Volume d’affaires commercial 325 M€

Chiffre d’affaires consolidé 163 M€

Effectif* 3 152

PARC DE MAGASINS

14 HM Géant

VIETNAM •

Volume d’affaires commercial 30 M€

Chiffre d’affaires consolidé 15 M€

Effectif* 606

PARC DE MAGASINS

3 HM Big C

THAÏLANDE •

Volume d’affaires commercial 1104 M€

Chiffre d’affaires consolidé 1104 M€

Effectif* 12 874

PARC DE MAGASINS

45 HM Big C

5 DIS Leader Price

OCÉAN INDIEN •

Volume d’affaires commercial 815 M€

Chiffres d’affaires consolidé 424 M€

Effectif* 4 359

PARC DE MAGASINS

10 HM Jumbo

20 SM Score/Jumbo

5 SM Cash & Carry

5 SM Spar

3 DIV Autres

CASINO DANS LE MONDE

VOLUME D’AFFAIRES COMMERCIAL 36 062 M€

CHIFFRE D’AFFAIRES CONSOLIDÉ 22 806 M€

EFFECTIF* 208 403

* Effectif équivalent temps plein incluant à 100 %

les sociétés consolidées par intégration proportionnelle

ou mises en équivalence.

MESSAGE DU PRÉSIDENT

PANORAMA DU GROUPE

4 Chiffres clés

6 Bourse

8 Faits marquants 2005

ACTUALITÉS DU GROUPE

11 Renforcement de l’international avec la montée au capital de CBD et Vindémia

12 Introduction en Bourse de Mercialys

14 Développement Durable

16 Trois chantiers opérationnels majeurs en France

18 Renforcement de la structure financière et nouveau profil de croissance

RÉSULTATS 2005

21 France

22 Hypermarchés

24 Discount

25 Proximité

28 Autres activités

31 International

32 Amérique latine

34 Asie

36 Amérique du Nord

37 Europe (hors France)

38 Océan Indien

39 Sociétés mises en équivalence

40 Commentaires sur les comptes consolidés

42 Événements postérieurs à la clôture de l’exercice

43 Statistiques

ÉLÉMENTS FINANCIERS ET JURIDIQUES DU GROUPE

45 Comptes consolidés

109 Transition aux normes IFRS

125 Comptes sociaux

155 Rapport de gestion de la société Casino, Guichard-Perrachon

189 Gouvernement d’entreprise, rapport du Président

241 Assemblée générale extraordinaire

249 Résolutions

259 Informations générales

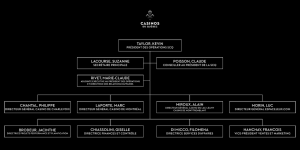

Jean-Charles Naouri

Président-Directeur général

André Crestey

représentant

de la société Omnium

de Commerce

et de Participations

Didier Carlier

représentant

de la société Groupe Euris

Abilio Dos Santos Diniz

Pierre Féraud

représentant

de la société Foncière Euris

Henri Giscard d’Estaing

Jean-Charles Naouri

Président-Directeur général

Jacques-Édouard Charret

Directeur général adjoint exécutif

en charge des réseaux France

et du marketing Groupe

Jacques Tierny

Directeur général adjoint exécutif

en charge de l’Administration

et des Finances

Thierry Bourgeron

Directeur

des Ressources Humaines

et de la Communication

Xavier Desjobert

Directeur

des activités Internationales

Jean-Marie Grisard

représentant

de la société Euris

Philippe Houzé

Marc Ladreit de Lacharrière

Gilles Pinoncély

Henri Proglio

Gérald de Roquemaurel

David de Rothschild

Frédéric Saint-Geours

Catherine Soubie

représentant

de la société Finatis

Jean-Michel Duhamel

Directeur

des activités

Marchandises et Flux

François Duponchel

Directeur

Proximité et Supermarchés

Jacques Ehrmann

Directeur

des activités immobilières

et de l’expansion

Joël Mornet

Directeur

des activités non-alimentaires

LE CONSEIL D’ADMINISTRATION LE COMITÉ DE DIRECTION GÉNÉRALE

Antoine Guichard

PRÉSIDENT D’HONNEUR

Fondé en 1898, Casino est un groupe de distribution multiformat à

dominante alimentaire qui exploite au 31 décembre 2005 un parc total(1)

de plus de 9 200 unités, comprenant notamment 344 hypermarchés,

2 396 supermarchés, 1130 magasins discount, 5 038 supérettes et

247 restaurants. Au 31 décembre 2005, le Groupe emploie plus de

208 000 personnes(1) à travers le monde. L’histoire récente de Casino

a été marquée par sa forte expansion à l’étranger : le Groupe exploite

218 hypermarchés hors de France, fin 2005, contre seulement 1 hyper-

marché en Pologne, fin 1996. À l’international, Casino est présent dans

14 pays (Pologne, Pays-Bas, États-Unis, Mexique, Argentine, Uruguay,

Venezuela, Brésil, Colombie, Thaïlande, Taïwan, Maurice, Vietnam et

Madagascar). En 2005, le volume d’affaires commercial hors taxes(2)

de Casino s’est élevé à 36,1 milliards d’euros (dont 58 % en France et

42 % à l’international) et son chiffre d’affaires consolidé, hors taxes, à

22,8 milliards d’euros (dont 75 % en France et 25 % à l’international).

En 2005, le résultat net, part du Groupe, a atteint 344 millions d’euros.

(1) Incluant à 100% les sociétés consolidées par intégration proportionnelle ou mises en équivalence.

(2) Le volume d’affaires commercial hors taxes totalise le chiffre d’affaires pris à 100% des sociétés qui entrent dans le périmètre de consolidation du Groupe, dont notamment

celui résultant de l’activité des sociétés mises en équivalence. Il intègre également le chiffre d’affaires réalisé sous enseigne par l’activité franchise.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

1

/

282

100%