TD3_ Les_agregats_ monetaires

I L’intérêt de la construction des agrégats monétaires

Les agrégats monétaires regroupent les différentes formes de monnaie selon leur degré de liquidité. Ainsi, on

distingue :

L’agrégat M1 comprend les billets, les pièces en circulation et les dépôts à vue

L’agrégat M2 comprend M1 plus les dépôts remboursables avec un préavis inférieur ou égal à 3 mois

(livret A, livret bleu, le CODEVI, LEP, livret jeunes sont non imposables…livret B, livrets des banques sont

imposables) et les dépôts à terme d’une durée initiale inférieur ou égale à 2ans.

L’agrégat M3 comprend M2 plus les pensions, les titres d’O.P.C.V.M monétaires, les titres de créances

d’une durée initiale inférieur ou égal à 2ans. Les pensions sont des espèces perçues en contrepartie de

titres vendus à un prix donné dans le cadre d’un engagement de rachat des titres à un prix et à une date

déterminée. Les OPCVM monétaire (organisme de placement collectif en valeur mobilière) est un

organisme collectant des fonds auprès des agents économiques et opérant des placements diversifiés

sous forme de titres. On distingue les SICAV (sociétés d’investissement à capital variable) et les FCP (fond

commun de placement). Les titres de créances sont des titres négociables c-a-d que l’on peut le revendre

sur le marché secondaire contre de la liquidité, émis par les banques.

- L’utilisation des agrégats monétaires

Les agrégats permettent des comparaisons dans l’espace et dans le temps : par exemple, comment évolue le taux

de croissance en France depuis 5 ans ?

Les agrégats monétaires, M1, M2, M3 servent à :

- Suivre le comportement d’épargne des agents économiques

- Indiquer l’évolution de la masse monétaire, facteur déterminant la politique monétaire (en effet, une hausse

non contrôlé de la masse monétaire débouche sur l’inflation). Par exemple, Une forte croissance de M1,

signale que les dépôts ont augmenté, donc que les banques ont accordé plus de crédit aux agents

économiques; par conséquent, ceux-ci se retrouvent avec un revenu plus important, et leur demande

s'accroît, ce qui peut entraîner des pressions inflationnistes si l'offre (l'appareil productif) ne suit pas.

II Analysez l’évolution des placements des ANF

Les différents placements possibles pour les agents non financiers, c-a-d les entreprises commerciales et

les ISBLSM, les ménages sont l’épargne, le placement sur le marché boursier et les crédits.

1. L’évolution du placement boursier

En 2003, après un contexte difficile marqué par le conflit en Irak et la montée du prix du baril, les marchés

financiers enregistrent un rebond. En France, l’amélioration des structures financières des entreprises côtés a

permis le retour aux bénéfices. Ainsi, le CAC 40 termine l’année 2003 avec un gain de 16%. En 2003, les

émissions d’obligations ont augmenté de 45% par rapport à 2002.

Par conséquent, on peut estimer que le placement des ANF en bourse est influencé par des facteurs extra

économiques de types politiques, sociaux…

2. L’évolution de l’épargne

Chez les agents non financiers, l’épargne est la résultante de trois variables : le taux d’intérêt, la rémunération des

autres placements, notamment sur le marché boursier, et la catégorie socioprofessionnelle.

Ainsi, en 2003, l’épargne a diminué pour la première fois depuis 1996 (-3.4%) afin de soutenir la dépense des

ménages. L’épargne se diversifie en plusieurs produits correspondants aux besoins actuels des ANF, à savoir :

- Les comptes sur livrets (+8.5%)

- Les contrats d’assurance – vie : représentent 51% du placement des ménages

- Le livret d’épargne compte 71% de détenteurs en mai 2000

- Les dépôts à terme de plus de 2ans, qui regroupent les PEL et les PEP, ont progressé de 4.9%

- Les valeurs mobilières, en particulier le PEA, ont progressé de 17.6% et sont détenus surtout par les

cadres et les professions libérales.

3. L’évolution des crédits

On assiste à une montée de l’endettement des ménages dû à la facilité d’accès au crédit et à la reprise de la

demande. Ainsi, en 2003, les emprunts des ménages auprès des banques augmentent fortement (+7.3% après

+6.6%). De plus, le taux d’endettement des ménages passe de 56% à 58% fin 2003.

Pour les entreprises non financières, leur endettement reste très instable, marqué par un contexte économique qui

reste néanmoins délicats avec la montée du prix de certaines matières premières. En conséquence, les

entreprises anticipent le ralentissement économique en freinant leurs investissements et en diminuant leurs taux

d’endettements, passant de 105.4% à 104.1%

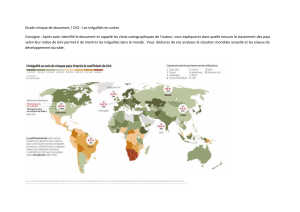

III Comment expliquez vous la montée des inégalités ?

La croissance économique des 30 Glorieuses a suscité l’émergence de deux mythes. Le premier était de

croire que la croissance des richesses matérielles était suffisante pour assurer le « bonheur de tous ». Le second a

été de croire que l’expansion d’après guerre allait réduire, voire faire disparaître les inégalités, c-a-d les différences

d’accès à des ressources rares et socialement prisées ; et ainsi entraîner une homogénéisation des conditions

sociales.

Or la réalité sociale nous montre le spectacle de fortes inégalités dans tous les domaines. Comment

expliquez cette croissance des inégalités ?

Dans notre société, il est naturel de s’intéresser aux inégalités monétaires mais ceci serait incomplet si les

autres inégalités n’étaient pas prises en compte d’autant que les inégalités se cumulent et se transforment.

I Les inégalités monétaires

a) Les inégalités de salaires sont importantes, mais ce sont aussi les plus faibles et les plus stables

- En 2000, le salaire mensuel moyen d’un ouvrier (1200€) à temps plein est 2.5 fois plus petit que le salaire

d’un cadres.

- Les inégalités entre les bas salaires et le salaire moyen se sont beaucoup réduites, surtout depuis 1968,

grâce à l’instauration puis aux revalorisations du SMIC.

- Absence de revalorisation du salaire est devenue de plus en plus fréquente au profit de l’épargne salariale,

qui dépend des performances de l’entreprise (en 1999, 3.6 million de salariés ont perçu une prime

d’intéressement pour un montant moyen de 990€).

b) Les inégalités de revenus sont plus fortes et tendent à augmenter avec la crise économique

- Réorganisation du mode de rémunération : les entreprises favorisent les primes, les intéressements, la

participation, les stocks options (seul 1% des 2.76 millions des salariés employés par les sociétés du CAC

40 en bénéficierait) au profit des salariés les plus anciens, les plus âgés et les mieux rémunérés.

- Réorganisation de la gestion des carrières salariales : on assiste à l’individualisation des augmentations de

salaires, répandue chez les cadres (environ les 2/3) au détriment des ouvriers

c) Les inégalités de patrimoine sont les inégalités économiques les plus fortes

- Entre 1985 et 2000, le patrimoine des ménages a augmenté plus vite (×2.7) que le revenu disponible

- Le patrimoine est très concentré notamment des ménages de revenus élevés, résultant de l’accumulation

de l’épargne mais surtout par les héritages, donations et plus-values.

- Le patrimoine des ménages à faible revenu sont composés de liquidités : compte-chèques, livrets. Les

ménages à revenu plus aisé placent en épargne logement et assurance-vie. Les actifs financiers

représentent 40% du patrimoine des ménages en 2000 ; un ménage sur cinq détient des actions

- Le patrimoine est largement diffusé dans les professions libérales, les indépendants p/r aux salariés.

II Les autres aspects de l’inégalité

a) Les inégalités sociales

- Les inégalités sociales peuvent être la conséquence des inégalités économiques : les inégalités quant à la

taille ou au confort des logements découlent bien naturellement d’inégalités de revenus.

- Les inégalités entre hommes et femmes : elles ont des formes diverses, mais, dans tous les cas, c’est le

genre qui fonde la hiérarchisation et l’inégalité qui en découle. Cette situation est plus marquée dans la

catégorie des cadres et dans les branches industrielles que dans les branches du tertiaire. Les facteurs de

discrimination sont responsables d’un écart de l’ordre de 6% entre salaires des unes et salaires des

autres : les femmes accèdent moins souvent à des responsabilités, les carrières sont interrompues, les

emplois sont cantonnées dans des temps partiels. Ces inégalités se vivent aussi à l’école : malgré des

résultats scolaire meilleurs pour les filles, les orientations les plus valorisées socialement restent

majoritairement, l’apanage des garçons.

b) La précarisation de l’emploi engendre une aggravation des inégalités économiques

- La montée de la précarisation de l’emploi : de + en + de ménages sont confrontés aux emplois instables.

- La montée du chômage notamment pour les emplois peu ou faiblement qualifiés en raison des

délocalisation, des restructuration des appareils productifs des entreprises

c) La remontée des inégalités se conjugue avec un phénomène de cumul des inégalités

Les inégalités font système, c-a-d qu’elles s’entraînent mutuellement les unes les autres. On peut donner quelques

exemples : un travailleur au chômage aura du mal à trouver un logement car il ne pourra pas disposer de

suffisamment de feuilles de paie pour prouver sa capacité à payer le loyer. Mais s’il n’a pas d’adresse à donner à

un éventuel employeur, il est certain de ne pas trouver d’emploi…

Les inégalités se transforment plus qu’elles ne disparaissent, accompagnant les transformations

économiques liées à la croissance. Ainsi, le fait que 10% des ménages français les plus riches concentrent 40% du

patrimoine total et à l’inverse que les 50% des ménages les plus modestes se partagent seulement 10% du

patrimoine est révélateur de cette inégalité persistante et qui tend a augmenté. On assiste dès lors à, malgré

l’intervention des pouvoirs publics, au maintien des inégalités alors que notre société qui se veut égalitaire et

démocratique prône l’égalité des chances.

1

/

3

100%