L`apprentissage en porte-à-faux

L’apprentissage

en porte-à-faux

Rapport sur le produit intérieur brut

(PIB) romand, 15 mai 2014

2

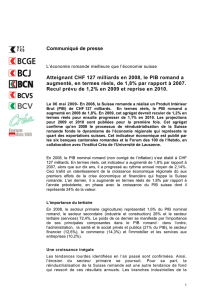

En 2013, la Suisse romande afche

En 2014, le PIB de la Suisse romande devrait

En 2015, le PIB de la Suisse romande devrait

Introduction

3

Les principaux

résultats

Mieux que prévu

Croissance réelle en 2013 2014* 2015*

Suisse romande 2,1 % 2,6 % 3,0 %

Evolution comparée des PIB romand et suisse

( valeurs réelles )

#(

#'

&

'

(

)

*

+

(&&) (&&* (&&+ (&&, (&&- (&&. (&&/ (&'& (&'' (&'( (&') (&'* (&'+

4

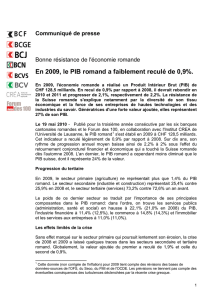

Décomposition sectorielle et par branche du PIB

romand (valeurs moyennes 2004-2013,

centre = branches, périphérie = secteurs)

Secteur primaire 1,1 %

Secteur secondaire 24,0 %

Secteur tertiaire 74,9 %

Un quart de l’économie suisse

Mieux que les grands pays de l’UE

5

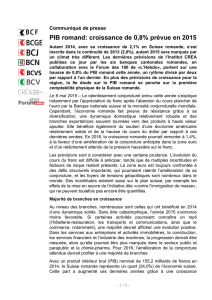

Majorité de branches en croissance

Evolutions et tendances pour les principales branches

Evolutions sectorielles en 2013 Tendances sectorielles pour 2014 Tendances sectorielles pour 2015

> 2,5 %

1,6 % à 2,5 %

0,1 % à 1,5 %

< 0 %

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

/

24

100%