Que signifierait pour l`industrie un objectif de - Coe

R E X E C O D E

Le 10 septembre 2002

Que signifierait pour l’industrie

un objectif de croissance économique de 3 % par an ?

La présente étude vise à préciser les conditions pour l’industrie d’un

objectif de croissance de 3 % par an.

Atteindre un objectif de croissance économique de 3 % par an

implique un net changement des tendances de l’industrie française. Il

faudrait une accélération de croissance de la production industrielle et

une progression des facteurs de production plus forte que dans le passé.

Une croissance économique de 3 % par an n’est pas envisageable sans

une reprise rapide de l’investissement industriel et une augmentation du

nombre d’heures travaillées.

1. Quel objectif de croissance industrielle faut-il associer à une croissance

économique de 3 % par an ?

Une première question concerne l’objectif de croissance industrielle

qui devrait être associé à un objectif de croissance économique globale

de 3 % l’an. Un même taux de croissance économique peut résulter selon

les époques et selon le contexte conjoncturel d’une croissance

industrielle plus forte que la moyenne de l’économie ou d’une croissance

industrielle plus faible que la moyenne des secteurs. L’examen du passé

montre cependant qu’il existe une assez bonne corrélation entre le taux

de croissance de l’économie (PIB) et le taux de croissance de l’industrie

(valeur ajoutée des branches industrielles en volume).

La corrélation établie sur la période 1971-2001 (graphique 1) donne

une élasticité de la croissance industrielle par rapport à la croissance

globale de l’ordre de 1,3. Les cycles industriels sont dans l’ensemble

plus marqués que les cycles du PIB. Le graphique suivant illustre cette

corrélation de 1971 à 2001.

REXECODE - GFI Page 2

Graphique 1

Comparaison des taux de croissance du PIB et de la valeur ajoutée

de l'ensemble de l'industrie

1971 - 2001 : VA industrie = 1.32 * PIB - 0.92

-6

-4

-2

0

2

4

6

8

-20246

Croissance

du PIB

Croissance de la valeur

ajoutée de l'Industrie

Années avant 1990

Années depuis 1990

1971-2001

Selon cette corrélation, une croissance économique nulle est

associée à un léger recul industriel, une croissance économique de 1 %

est cohérente avec une croissance industrielle de 0,4 % et une croissance

économique de 2 % avec une croissance industrielle de 1,5 %. Une

croissance économique de 3 % devrait associée à une croissance

industrielle de 3 %.

Cependant, il semble bien que la relation croissance globale-

croissance industrielle a évolué dans le temps. Depuis le début des

années 1990, le ratio entre le taux de croissance industrielle et le taux de

croissance globale est plus élevé qu’auparavant.

REXECODE - GFI Page 3

Graphique 2 Comparaison entre la croissance du PIB et la croissance de

la valeur ajoutée de l'industrie (en %)

© REXECODE

Taux de croissance en moyenne annuelle (moyenne mobile sur 3 ans)

1970 1974 1978 1982 1986 1990 1994 1998 2002

0

-2

0

2

4

6

Ensemble de l'économie

Valeur ajoutée de l'industrie

Les causes de ce relèvement sont certainement multiples. Une des

causes possibles est l’effet de la politique de désinflation compétitive.

On observe en effet que le ratio taux de croissance des exportations/taux

de croissance du PIB a fortement baissé du milieu des années soixante-

dix au milieu des années quatre-vingt, période particulièrement sombre

pour notre compétitivité industrielle. Ce ratio est ensuite remonté de

1987 à 1997 et cette remontée s’explique notamment par l’effort de

désinflation conduit par la France au début de la période. On sait que les

exportations sont très majoritairement constituées de produits industriels,

de sorte que l’industrie croît plus vite que la moyenne lorsque

l’économie est compétitive (et vice-versa).

Graphique 3 Ratio : taux de croissance des exportations / taux de croissance du PIB

© REXECODE

1970 1974 1978 1982 1986 1990 1994 1998 2002

0

-2

0

2

4

6

moyenne mobile sur 3 ans

ratio annuel

REXECODE - GFI Page 4

Le changement intervenu au cours des années 90 peut aussi se

constater en examinant la relation entre les deux taux de croissance (de

l’économie globale et de l’industrie) sur les dix dernières années

(graphique 1). Le graphique confirme que la corrélation entre taux de

croissance économique et croissance industrielle s’est décalée vers le

haut.

Au total, compte tenu de l’ensemble de ces éléments, nous estimons

que dans le contexte actuel, un objectif de croissance économique

globale de 3 % impliquerait un taux de croissance de l’industrie compris

entre 3,5 % et 4 % l’an. Nous retiendrons par la suite le chiffre de 3,5 %.

Un objectif de croissance industrielle de 3,5 % par an implique une

inflexion de tendance marquée par rapport au passé puisque le taux de

croissance moyen de la valeur ajoutée industrielle a été de 2,3 % de 1970

à 2001 et de 2,2 % de 1990 à 2001.

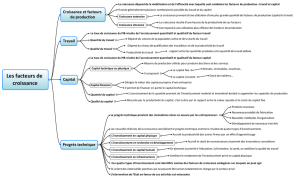

2. Desserrer les contraintes de production sur l’industrie

La seconde question examinée ici est celle des sources de la

croissance industrielle : productivité et quantités de facteurs de

production.

En moyenne de 1970 à 2001, la croissance industrielle a été de

2,3 % par an. Cette croissance moyenne passée a été obtenue par des

gains annuels de productivité globale des facteurs de 2,2 % par an et une

progression de la « quantité globale » de facteurs de production de 0,1 %

par an1.

Il est à nouveau intéressant de décomposer entre les deux sous-

périodes 1970-1990 et 1990-2001.

1 La quantité globale de facteurs de production est obtenue en pondérant la quantité de travail et la quantité de capital

par le poids de la rémunération de chacun de ces deux facteurs dans la valeur ajoutée. Les coefficients de pondération

retenus sont de 67 % pour le travail et de 33 % pour le capital.

REXECODE - GFI Page 5

Décomposition de la croissance industrielle

(taux de variation annuel moyen, en %)

Dont

1970/2001 1970/1990 1990/2001

Croissance industrielle (valeur ajoutée de

l'industrie) 2,3

2,4 2,2

Productivité globale des facteurs 2,2 1,8 2,7

Quantité des facteurs de production 0,1 0,3 -0,6

dont : Stock de capital industriel 4,1 5,6 1,5

Heures travaillées dans l'industrie -1,7 -1,6 -1,8

dont : Effectifs salariés -0,9 -0,9 -1,0

Durée du travail -0,7 -0,6 -0,8

Pour mémoire : PIB total 2,5 2,8 1,9

Entre les deux sous-périodes, on observe des similitudes et des

différences.

1. Globalement, la croissance globale de l’ensemble de l’économie

est un peu plus faible depuis 1990, mais son « contenu » industriel est

plus élevé ainsi que nous l’avons déjà dit. La croissance industrielle

moyenne a été de 2,4 % l’an de 1970 à 1990, de 2,2 % depuis 1990.

2. Les gains de productivité globale des facteurs ont sensiblement

accéléré au cours de la période la plus récente en passant de 1,8 % par an

avant 1990 à 2,7 % depuis.

3. Alors que la quantité globale de facteurs de production dans

l’industrie progressait légèrement (de 0,3 % par an) avant 1990, elle

recule (de 0,6 % par an) depuis 1990.

4. Le stock de capital productif a très fortement ralenti entre les

deux périodes, passant d’un rythme de progression de 5,6 % par an avant

1990 à un rythme de 1,5 % par an depuis.

5. Le nombre d’heures travaillées baisse tendanciellement de près

de 2 % par an sur l’ensemble de la période.

6

7

8

9

10

6

7

8

9

10

1

/

10

100%