Epargne éthique et épargne solidaire

novembre 2005

LES MINI-GUIDES BANCAIRES

Épargne

éthique

&

Épargne

solidaire

FEDERATION

BANCAIRE

FRANCAISE

Repère n° 20

Ce mini-guide vous est offert

“Tous droits réservés. La reproduction totale ou partielle des textes

de cette brochure est soumise à l’autorisation préalable de la Fédération

Bancaire Française”.

Éditeur : FBF - 18 rue La Fayette 75009 Paris - Association Loi 1901

Représentant légal : Ariane Obolensky •Directeur de la publication : Ariane

Obolensky - Directeur délégué de la publication : Valérie Ohannessian

Rédacteur en chef : Philippe Caplet •Imprimeur : Concept graphique,

ZI Delaunay Belleville - 9 rue de la Poterie - 93207 Saint-Denis •Dépôt

légal : décembre 2005 •ISSN en cours

Il est possible aujourd’hui d’orien-

ter son épargne en fonction de

ses convictions personnelles. On

peut ainsi faire en sorte que les

fonds ne soient investis que dans

des entreprises obéissant à des

règles précises (épargne éthique).

On peut aussi choisir de partager

une partie des profits avec un

organisme d’aide au dévelop-

pement (épargne solidaire).

Comment accorder les critères

financiers habituels avec ses

convictions personnelles ?

Voici quelques repères pour vous

aider à y voir plus clair.

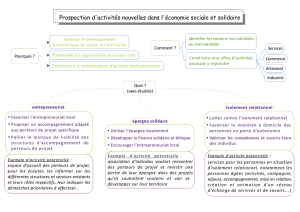

Qu’est-ce que

l’épargne

éthique ?

Epargne éthique

L’épargne est dite éthique quand l’épargnant

prend en considération non seulement le ren-

dement du produit, mais aussi d’autres cri-

tères extra financiers. Un fonds commun de

placement (ou FCP) est un portefeuille col-

lectif de valeurs mobilières : chaque sous-

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

1

/

28

100%