Comment construit on le PIB ? par Louis MAURIN, Alternatives

Comment construit-on le PIB ?

par Louis MAURIN, Alternatives économiques, n143 (12/1996), Page 68

A force de parler du PIB , on en oublie souvent sa signi…cation et son mode de

calcul. Petit voyage à l’intérieur du concept de base de la comptabilité nationale

.

PIB :ces trois lettres sont les plus utilisées par tous ceux qui scrutent

l’économie. Les moindres variations du Produit intérieur brut sont disséquées

quotidiennement. Jeu d’anticipation le plus pratiqué : essayer d’en prévoir les

variations dans les mois, voire les années, à venir. Pourquoi tant d’importance ?

Le PIB a vocation à représenter, d’un point de vue monétaire, la richesse na-

tionale créée une année donnée dans un pays. Un ensemble énorme : presque

7 700 milliards de francs pour la France en 1995 (en francs courants). Le mal-

heur, c’est que l’on se sert du PIB un peu comme un poste de télévision. A

force de l’utiliser, on oublie de se demander comment il fonctionne et surtout si

ce que l’on regarde représente bien la réalité des choses.

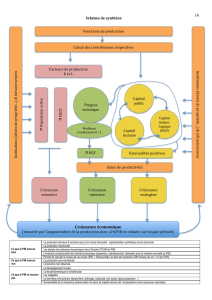

Il existe trois façons de mesurer le PIB , qui correspondent à trois manières

de décrire l’activité économique. La première est de se placer du côté de la

production : la création de richesses, c’est la valeur de tout ce qui est produit

moins ce qui a été utilisé pour cela. La deuxième consiste à observer comment

ont été utilisés ces produits, soit la somme de ce qui a été consommé, investi,

stocké et exporté, moins ce qui est arrivé de l’étranger, les importations . En…n,

la troisième méthode est d’évaluer les revenus qui sont distribués lors de la

production. Dans l’Hexagone, le principe de base de la construction, réalisée

par l’Insee, est simple : on utilise les trois méthodes en même temps et on les

croise (en langage de comptabilité nationale , on dit " faire la synthèse ").

La première façon de faire est donc de construire le PIB à partir de la pro-

duction. L’estimation de la valeur de la production pose, d’un point de vue

strictement comptable, un peu moins de di¢ cultés que le reste. En partie parce

qu’elle se rattache au chi¤re d’a¤aires des entreprises (les ventes), une grandeur

codi…ée par la comptabilité privée. Mais comment évaluer la production non-

marchande, l’activité des administrations publiques ? Le plus souvent, elle

n’est pas vendue ou son prix est sans rapport avec son coût. Les comptables

nationaux pouvaient essayer d’estimer la valeur marchande de ce type de pro-

duction. Exemple : combien coûterait l’école si on la con…ait au privé ? Mais

alors, comment évaluer le service que rend la Défense nationale, par exemple ?

Les comptables nationaux ne sont pas entrés dans ce type de débat. Les ad-

ministrations ne font pas de pro…ts : ils ont donc estimé que la valeur de la

production non marchande était égale à son coût, constitué des rémunérations

des salariés, des amortissements (consommation de capital …xe , en langage de

comptabilité nationale ) et des impôts.

Il reste tout de même quelques problèmes. Nouvel exemple avec la Défense.

Quand l’Etat achète un Mirage à Dassault Aviation, on considère qu’il s’agit de

consommation et non d’investissement (on ne calcule donc pas d’amortissement

). Pourquoi ? Parce qu’on considère que la durée de vie de l’avion est inconnue.

Il peut être détruit à tout moment en cas de con‡it (1).

1

Les administrations ne sont pas les seules à avoir une production non marchande :

les ménages aussi sont dans ce cas. Une bonne partie de leur activité pourrait

être interprétée comme des services gratuits rendus à autrui (éduquer les en-

fants, faire la vaisselle, par exemple). En France, seuls deux types d’activité

non marchande des ménages pour leur propre compte sont évaluées : le loge-

ment et les jardins familiaux. Pour mesurer la première, on considère que les

propriétaires se versent des loyers …ctifs. Quant à l’estimation de la valeur de

la production des jardins familiaux, elle est réalisée à partir d’enquêtes chez les

agriculteurs.

Une fois la production chi¤rée, il faut retirer ce qui a été détruit dans le

processus - les consommations intermédiaires - pour évaluer la création de valeur

(la valeur ajoutée ). Les administrations fournissent des données directes sur

ce qu’elles ont utilisé. Pour les entreprises, on est loin du compte. Certains

types de consommations intermédiaires sont bien connues, comme l’électricité

venant du monopole national EDF. L’établissement public dresse des statis-

tiques par branche : on connaît donc leur consommation en électricité. Selon

l’Insee, on disposerait d’une estimation directe pour un peu plus de la moitié

des consommations intermédiaires. Pour tout le reste, il faut l’estimer en évalu-

ant des coe¢ cients techniques, part d’un produit X entrant dans la fabrication

d’un produit Y (exemple : le pourcentage de sable nécessaire pour produire un

tonne de béton), qui sont supposés être relativement stables d’une année sur

l’autre. En outre, la production de certaines branches, dont les produits sont

presque entièrement consommés par les entreprises (les boulons par exemple),

peut servir de base à l’évaluation des consommations intermédiaires.

La création de richesses sert aussi à satisfaire des besoins. En simpli…ant, les

ménages et les administrations consomment, les entreprises investissent, stock-

ent et exportent. Il s’agit de l’ensemble des " emplois ", selon le vocabulaire

des comptes nationaux. Notre production de boulons n’apparaît pas dans cette

approche, puisque dans la quasi-totalité (sauf pour quelques bricoleurs du di-

manche), les boulons sont consommés dans le processus de production .

Pour évaluer le versant emplois du PIB , on dispose de moins de données

directes que pour la production. L’essentiel vient de la consommation des mé-

nages. Celle-ci est estimée à partir d’enquêtes de l’Insee auprès des ménages

et recoupée par les statistiques de ventes de la distribution. L’investissement -

la formation brute de capital …xe en comptabilité nationale - et les stocks sont

essentiellement connus à travers les déclarations …scales des entreprises. Les im-

portations et les exportations sont évaluées à partir des statistiques douanières.

Plus problématique est l’évaluation de la consommation par les ménages de ser-

vices non-marchands , pour lesquels on ne dispose pas d’échange monétaire. En

conséquence, on considère qu’il s’agit d’une consommation du producteur... les

administrations. On l’évalue à partir de la valeur des services (qui est équiva-

lente à leur coût, puisque le pro…t est nul), moins les paiements partiels de ces

services (exemple : les cantines, les musées, etc.).

La dernière façon d’approcher la richesse nationale consiste à évaluer le mon-

tant des revenus distribués à travers le processus de production : la richesse

nationale est répartie entre les acteurs qui ont participé à sa constitution. Les

2

résultats de cette évaluation sont on ne peut plus politiques, car cette réparti-

tion du gâteau est la conséquence de l’état du rapport de force entre les acteurs

de l’économie.

Le PIB est formé de la rémunération des entreprises (les pro…ts ou, en langage

de comptables nationaux, l’excédent brut d’exploitation ), de celles des ménages

(les salaires pour l’essentiel) et de ce qui est prélevé par la collectivité (les impôts

sur la production, moins les subventions directes à la production). Il ne s’agit

pas exactement de la distinction entre rémunération du capital, du travail et de

ce qui est socialisé : la partie de l’excédent brut d’exploitation (EBE) qui va

aux entrepreneurs individuels rémunère en e¤et aussi bien leur travail que leur

capital. En outre, l’EBE n’intègre pas la perte de valeur du capital à travers

son usure (les amortissements).

Trop souvent, on analyse la part de la richesse nationale qui est collectivisée

comme une fuite dans le circuit : " Les prélèvements …nancent les services non-

marchands fournis à la collectivité. De l’enseignement public à l’entretien des

routes, l’Etat et les collectivités locales apportent une contribution essentielle

au fonctionnement de l’économie ", estime Jean-Etienne Chapron, chef du dé-

partement des comptes nationaux à l’Insee.

Il est faux de croire que ces trois méthodes permettent une exhaustivité

de la mesure de l’activité productive. Une part importante de l’économie

échappe aux instruments classiques. D’abord parce qu’il existe des problèmes

méthodologiques. Tous les agents ne comptent pas la même chose de la même

façon et peuvent donc contribuer à produire des résultats divergents. Cela im-

pose de faire ce que les comptables nationaux appellent un arbitrage : " Pour

cela, nous devons hiérarchiser l’ensemble de nos sources selon la …abilité. Si l’on

continue à douter, on utilise ce que l’on sait des comportements économiques,

notamment à travers leur passé ", indique Jean-Etienne Chapron. Le travail

des comptables nationaux ne se résume pas à l’empilage de torchons et de servi-

ettes : sans cesse, ils trient, à partir d’hypothèses, entre les données. Ce travail

de précision ne s’arrête pas dès la première publication des comptes : au fur et

à mesure que l’Insee récolte plus de détails, ces chi¤res sont précisés. Ce n’est

qu’au bout de trois ans que la valeur dé…nitive des comptes est connue.

Deuxième raison de l’imperfection des comptes nationaux : l’existence d’un

secteur productif parallèle à l’économie enregistrée par les statistiques. En gros,

comme l’a montré Jean-Charles Willard (2), l’économie souterraine peut se dé-

composer en trois secteurs. Tout d’abord, une activité productive, mais illicite :

le commerce de drogue, le proxénétisme, etc. Cette part échappe complètement

aux comptables nationaux qui ne tentent pas de l’évaluer. Il existe aussi tout

un pan de l’économie où l’activité est légale, mais non déclarée. Soit parce que

les entreprises elles-mêmes ne sont pas déclarées : du peintre amateur qui o¤re

ses services pour l’appartement du voisin aux ateliers clandestins organisés ; on

parle alors de travail au noir . Soit parce que l’entreprise est enregistrée, mais

qu’elle ne déclare par l’ensemble de son activité : il s’agit alors de fraude …scale.

Les comptables nationaux redressent les statistiques de base pour tenir

compte de cette économie souterraine. L’Insee l’estime à 4 % du PIB , dont

un peu plus de 1 % pour le seul travail au noir . L’ensemble est loin d’être

3

négligeable, puisqu’il représente 300 milliards de francs, soit un cinquième du

budget de l’Etat.

On s’en doute, ces estimations sont très grossières : " La méthode est som-

maire et elle sous-estime vraisemblablement l’importance réelle de ce phénomène

", indique Claude Wagner qui souligne en outre qu’elle repose sur des évalua-

tions anciennes. L’institut ne refait pas tous les ans une enquête sur l’activité

souterraine, mais estime que sa part dans l’activité totale demeure stable, ce

qui peut être discutable, notamment quand les prélèvements varient.

Méthodes imparfaites et économie parallèle font que la partie dite produc-

tive de l’économie n’est qu’une approximation. Au-delà, il persiste une question

de fond : que fait-on entrer dans la production ? La vision des comptables na-

tionaux, qui repose sur des conventions, est purement monétaire et fait l’impasse

sur une partie essentielle de l’activité des ménages. On a vu que seuls la pro-

duction des jardins familiaux et le service de logement que se rendent les pro-

priétaires sont évalués. Il serait absurde de vouloir intégrer toutes les activités,

et notamment celles e¤ectuées par un individu pour lui-même (se laver, par ex-

emple). En revanche, dès qu’une activité peut être substituée par une relation

marchande, le débat peut avoir lieu. Sachant qu’une tierce personne peut don-

ner le bain à ses enfants, on peut évaluer la production de service qui consiste

à s’en occuper soi-même. Même chose pour un oeuf sur le plat ! On entre alors

dans des considérations complexes sur la valorisation d’un tel service : faut-il

utiliser le prix habituel du marché ou la valeur du salaire horaire des individus ?

Mais doit-on tout évaluer ? L’enjeu est de taille, par exemple quand il

s’agit d’estimer le travail domestique des femmes. Un exercice salutaire parce

qu’il permettrait de faire apparaître en termes quantitatifs - les seuls reconnus

- leur contribution. Mais également dangereux : s’il s’agit d’utiliser l’étalon

économique comme seule mesure de l’utilité sociale d’une activité. Comment

chi¤rer la tendresse et la peine ?

Toute l’activité humaine n’a pas forcément vocation à être mesurée et ce

que l’on mesure n’est pas toujours ce que l’on croit. Trop souvent, on assimile

croissance du PIB et progrès de la société : " Il faut répéter que nous ne mesurons

pas le bonheur national, mais une forme de production ", reprend Jean-Etienne

Chapron. On pourrait multiplier les exemples. Un accident de la route accroît

le PIB car il déclenche un ensemble d’activités productives, marchandes ou non.

A l’inverse, la dégradation de la qualité de l’air ou de l’eau, qui résultent de

l’activité productive, ne le diminue pas.

A défaut de comptabiliser le niveau de bonheur, peut-on au moins s’approcher

d’un indicateur de qualité de vie ? Le programme des Nations unies pour le

développement (PNUD) a e¤ectué une tentative dans ce sens en 1990 : au PIB

traditionnel, l’organisation a ajouté un indicateur de santé et d’éducation, e¤ec-

tué une moyenne arithmétique des trois et construit un indicateur de développe-

ment humain (IDH ). L’indicateur est intéressant, mais relatif : d’autres critères

pourraient être pris en compte ; quant à la pondération, elle fait l’objet de débats

sans …n.

Les défauts du PIB doivent-ils conduire à le rejeter totalement ? Non. " Il

ne faut pas faire dire au PIB ce qu’il ne dit pas et être conscient des conventions

4

retenues ", insiste Jean-Etienne Chapron. Sans sacraliser le PIB et en mesurant

ses limites, on peut tout de même penser que cette mesure de l’activité reste

indispensable. Elle permet notamment une étude quanti…ée de la répartition

des revenus de l’activité : c’est donc une information importante sur le fonc-

tionnement de la société. Année après année, le calcul du PIB permet aussi

d’évaluer la croissance de l’activité économique qui n’est pas sans rapport avec

la capacité de la société à satisfaire les besoins matériels de ses membres.

Pour en savoir plus :

Construire les comptes de la nations, par Michel Séruzier, éd. Economica.

Une Bible destinée aux apprentis comptables.

Le produit national brut, Insee, coll. Méthodes, 1993. Le détail pas à pas

de la construction du PIB. Un ouvrage remarquablement précis et tru¤é

d’exemples.

La comptabilité nationale , par Jean-Paul Piriou, coll. Repères, éd. La

Découverte. La synthèse la plus accessible.

Comptes et indicateurs économiques, Rapport sur les comptes de la nation

1995, Insee, Coll. Résultats. Tous les chi¤res, mais rien que les chi¤res.

(1) Au passage, on notera que les comptables nationaux ne semblent pas

croire à l’idée de dissuasion selon laquelle les armes sont simplement destinées

à faire peur.

(2) Pour plus de détails, on lira " La prise en compte de l’économie au noir :

l’exemple de la méthode italienne ", par Claude Wagner, Economie et statis-

tique n285-286, 1995, et un article plus ancien, mais toujours d’actualité : "

L’économie souterraine dans les comptes nationaux ", par Jean-Charles Willard,

Economie et statistique n226, 1989.

5

1

/

5

100%