chaîne de valeur

USAID –Atelier sur le

financement du secteur agricole

UTILISATION DE LA CHAINE DE VALEUR

EN FINANCEMENT DE L’AGRICULTURE

Workshop les 22 et 23 juillet 2011

SOMMAIRE

•Contexte du financement de l’agriculture congolaise

•Qu’est-ce qu’une chaîne de valeur agricole?

•Le financement dans la chaîne de valeur

•Innovations dans le financement de la chaîne de valeur agricole

•Enseignements et perspectives

•Recommandations

CONTEXTE DU FINANCEMENT DE

L’AGRICULTURE EN RDC

•Faiblesse des concours bancaires à l’agriculture

•Le financement de l’agriculture congolaise est insuffisant à cause des risques qu’elle

comporte et de la désintégration du système de financement ( non financement de la

chaîne de valeur)

•Les acteurs de la chaîne de valeur font face à deux catégories de risques: les risques

systémiques ( risques liés à la production, aux prix, au marché et aux politiques…), les

risques financiers ( risques liés à l’emprunteur et risques liés à la capacité de des

institutions financières)

•Coûts des transactions financières élevés en zone rurale tant pour les institutions

financières que pour leur client

•Volatilité de la trésorerie chez les exploitants agricoles et faible capacité d’absorption de

risques

•Problèmes de structuration de la demande de financement venant des producteurs

agricoles, et des MPE au niveau de la transformation et de la commercialisation

CONTEXTE DU FINANCEMENT DE

L’AGRICULTURE EN RDC (suite)

•Absence de traçabilité des informations comptables et financières pour la majorité des

exploitants agricoles avec comme corolaire un problème de structuration des prêts et

l’application d’un coefficient de pondération de risques élevé

•Déstructuration de certaines filières agricoles, voir absence d’une organisation verticale

•Non accès aux informations factuelles sur les chaînes de valeur agricoles pour les institutions

financières

•Déficit de compétences en financement agricole au sein des institutions financières

notamment au niveau des banques commerciales

•Absence ou faible développement des instruments de gestion de risques ( assurance

agricole, bourse des produits etc…)

•Offre de services financiers bancaires et non bancaires ( leasing, factoring, capital risque…)

pour l’agriculture insuffisante et inadaptée

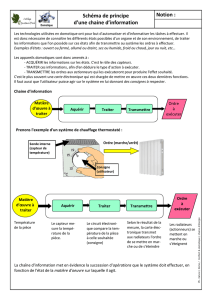

DEFINITION D’UNE CHAINE DE VALEUR

STANDARD

Une chaîne de valeur est l'ensemble des étapes déterminant la capacité d'une organisation à

obtenir un avantage concurrentiel

•Exemple : une entreprise de création de meubles en bois qui prend possession d'une

entreprise de planches ou de bois réalise une intégration verticale en amont. Si cette même

entreprise rachète une entreprise de distribution de meubles elle réalise une intégration

verticale en aval

•Une chaîne de valeur peut être entendue comme un ensemble d'entreprises, d'activités et de

relations impliquées dans la création d'un produit ou service final. L'approche s'appuie sur

l'idée qu'un produit final est rarement consommée dans sa forme originale, mais rentre dans

un processus de transformation, se combine avec d'autres produits, est transporté, emballé,

commercialisé, etc. jusqu'à ce qu'il arrive au consommateur final. Dans ce sens, une chaîne

de valeur décrit la façon dont les producteurs, transformateurs, acheteurs, vendeurs et

consommateurs - séparés en temps et espace - progressivement ajoutent de la valeur aux

produits au fur et à mesure qu'ils passent d'un maillon à l'autre dans la chaîne de valeur

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%