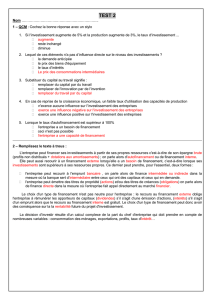

Formation brute et consommation de capital fixe

55

GraphAgri 2009

Formation brute de capital fixe

de l’agriculture

L’investissement de la branche agriculture,

ou formation brute de capital fixe (FBCF), com-

prend les acquisitions de bâtiments d’exploita-

tion, de matériel agricole et de cheptel ainsi

que les réalisations de plantations, mais non

les achats de terres. Les achats de matériel, la

principale composante, ont vu leur part dans la

FBCF totale se réduire en trente ans, passant

de près de 69% en 1970 à 59 % en 2007. Le

développement du volume des investissements

en bâtiments a, en effet, dépassé celui du

matériel depuis le milieu des années quatre-

vingt.

Le volume de l’investissement agricole est lié

aux évolutions des résultats de l’activité agri-

cole. Entre 1994 et 2000, l’investissement pro-

gresse puis il se retourne à la baisse comme le

revenu agricole. En 2007, en valeur réelle, le

niveau de la FBCF de l’agriculture est un peu

supérieur à celui du début des années soixante-

dix, période de forts investissements alors que

le nombre d’exploitations se réduit des deux

tiers environ.

Le développement de l’investissement s’est

traduit par une hausse du montant des amortis-

sements ou consommation de capital fixe

(CCF). Depuis 1990, la charge des amortisse-

ments dans le revenu brut d’entreprise agricole

reste durablement au-dessus des niveaux des

années précédentes (18% en 1970) et s’accroît:

elle est de 30% en 1990 et atteint 45% en

2005. Elle s’oriente ensuite à la baisse pour se

situer à 39 % en 2007.

Formation brute et

consommation de capital

fixe

1970 1980 1990 2000 2007P

milliard d’euros

Formation brute

de capital fixe11,4 4,3 7,7 9,0 10,8

dont matériel 1,0 2,7 4,5 5,3 6,4

bâtiments 0,3 0,9 1,7 2,3 2,9

plantations 0,1 0,3 0,6 0,6 0,5

cheptel 0,1 0,6 0,6 0,6 0,6

Part de la FBCF %

dans la valeur

ajoutée brute 18,1 25,1 25,9 29,8 36,8

(1) ou investissements, y compris cheptel, hors achats de terres.

Source : Insee - Comptes de l’agriculture de la Nation.

10 %

15

20

25

30

35

40

45

50 %

CCF/RBEA(1)

FBCF/Valeur ajoutée

07P

200095908580751970

1970 1980 1990 2000 2007P

milliard d’euros

Revenu brut d’entreprise

agricole (RBEA) 6,0 12,0 22,2 22,1 25,3

Consommation de

capital fixe1(CCF) 1,1 3,7 6,7 7,8 9,9

dont matériel 0,8 2,6 4,6 4,9 6,0

bâtiments 0,2 0,8 1,4 2,0 2,8

Revenu net d’entreprise

agricole (RNEA) 4,9 8,3 15,4 14,3 15,3

%

CCF/RBEA 17,8 30,9 30,3 35,3 39,3

(1) ou amortissements.

Source : Insee - Comptes de l’agriculture de la Nation.

Consommation de capital fixe

et revenu net agricole

Formation brute et

consommation de capital fixe

(1) CCF : consommation de capital fixe (amortissements).

RBEA : revenu brut d'entreprise agricole.

Source : Insee - Comptes de l’agriculture (base 2000).

60

70

80

90

100

110

120

130

140

150

indice 100 en 1990 (volume)

Total(1)

Matériel

Bâtiments

07P

200095908580751970

Habillage de p.

Débord

Résultats économiques de l’agriculture

5

Télécharger les données au format .xls

1

/

1

100%