Perspectives économiques pour 2015 : Comment éviter le

1

1

Perspectives économiques pour 2015 :

Comment éviter le « surplace » économique ?

Conférence de presse

8 décembre 2014

CHAMBRE DE COMMERCE

2

2

•Perspectives internationales : le Grand-Duché ne pourra guère compter sur un

anticyclone conjoncturel international

–Monde

–Allemagne, France, Belgique

–Etats-Unis, Japon, Chine, pays émergents

•Economie luxembourgeoise : des risques persistent …

–Croissance, emploi et chômage, prix

•... et les entrepreneurs luxembourgeois doutent

–Principaux résultats de l’enquête Eurochambres : une divergence croissante entre l’industrie et les

services

–Principaux résultats de l’étude du «

World Economic Forum

»

•Etude de cas : la compétitivité du Luxembourg comparée à l’Allemagne et la Suisse

•Perspectives 2015

–Des sources différentes … des conclusions identiques : les principaux défis à aborder en 2015

–Les 5 grands travaux pour 2015

–Présidence européenne : donner les impulsions nécessaires à l’Europe

–Nos vœux aux secteurs de l’économie luxembourgeoise

Sommaire

PERSPECTIVES 2015

3

3

Le Grand-Duché ne pourra guère compter sur un

anticyclone conjoncturel international

4

4

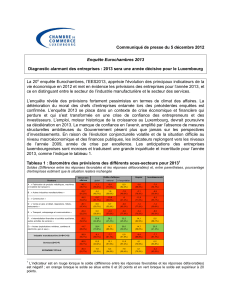

CONTEXTE INTERNATIONAL

« Le passé est-il derrière nous ? »

4.9%

0%

5.4%

4.1% 3.4% 3.3% 3.3% 3.8%

2.4%

-3.4%

3.1%

1.7% 1.2% 1.4% 1.8% 2.3%

2.1%

-4.5%

2.0% 1.6%

-0.7% -0.4%

0.8% 1.3%

2004-2008

2009

2010

2011

2012

2013

2014

2015

Monde

OCDE

Zone euro

Source FMI

Evolution de la croissance mondiale

5

5

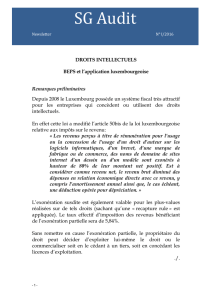

Allemagne : peut-on mourir en bonne santé?

CHEZ NOS VOISINS...

63.5% 64.9%

72.4%

80.3% 77.6% 79.0% 76.9%

2007 2008 2009 2010 2011 2012 2013

0.3% 0.0%

-3.0%

-4.1%

-0.9%

0.1% 0.1%

2007 2008 2009 2010 2011 2012 2013

Evolution de la dette publique et du solde budgétaire en Allemagne (% du PIB)

Source : OCDE

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

1

/

38

100%

![l'annonce compl te [r f. STMC1608]](http://s1.studylibfr.com/store/data/008130887_1-95cfa9058fae2a213236b6731f3c7e7e-300x300.png)